多點三戰港交所:累計虧損66億“燒光”融資款 市場份額第一背後是3/4收入靠關聯實體支撐

出品:新浪財經上市公司研究院

作者:坤

近日,多點數智有限公司(下稱“多點”)再次更新招股書,向港交所遞交了第三次上市申請。

在此之前,多點已經分別於2022年12月、2023年6月連續兩次向港交所遞交上市申請,但卻都因超過6個月未通過聆訊而“失效”。近一年時間過去,2024年5月,多點仍然徘徊在港交所門外,目前已經第三次遞交了上市申請,仍然對登陸資本市場充滿渴望。

但從歷次披露的招股書來看,多點的“上市難”背後多種問題依然未解。公司近年來收入增速明顯放緩,但卻依然持續虧損,截至2023年12月31日累計虧損高達66.02億元。持續的“失血”也讓公司在此之前的融資款項幾近“燒光”。更需要關注的是多點的依賴關聯實體問題,2023年從關聯實體實現收入佔比高達75%,獨立性存疑,而客戶淨收益留存率也明顯下滑,未來或將面臨“留不住客”的問題。

收入增長放緩、累計虧損高達66.02億 “燒光”融資款卻沒有自身“造血”能力

儘管近年來多次遞表港交所,但多點的收入增長明顯放緩、持續虧損、沒有自身“造血”能力等問題始終未解。

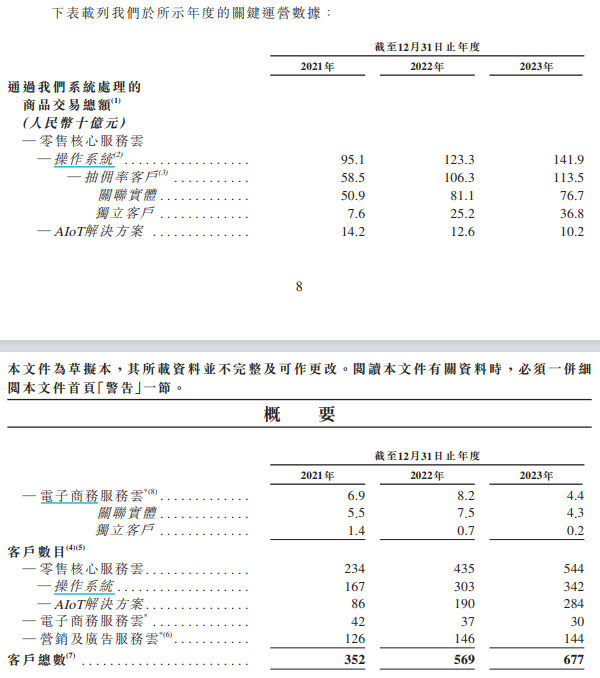

據招股書顯示,2019-2023年,多點數智實現營業收入分別爲2.65億元、4.87億元、10.45億元、15.05億元、17.50億元,2020年以來實現同比增長分別爲83.66%、114.66%、44.01%、16.28%,可以看出,儘管近年來多點的收入規模突飛猛進,實現了數倍的增長,但其2023年增幅相比往年卻已明顯放緩。

收入增長放緩的同時,多點卻依然深陷虧損中。據招股書顯示,2021-2023年,多點的年度虧損分別爲18.25億元、8.41億元、6.55億元,近兩年虧損規模有所收窄。但截至2023年12月31日,多點數字的累計虧損高達66.02億元。

多年來的持續虧損之下,多點也未能形成自身的“造血”能力,近年來經營性現金流持續淨流出。2019-2023年,多點的經營活動產生的現金流量淨額分別爲-7.08億元、-4.81億元、-12.75億元、-2.06億元、-1.79億元,仍在持續“失血”中。

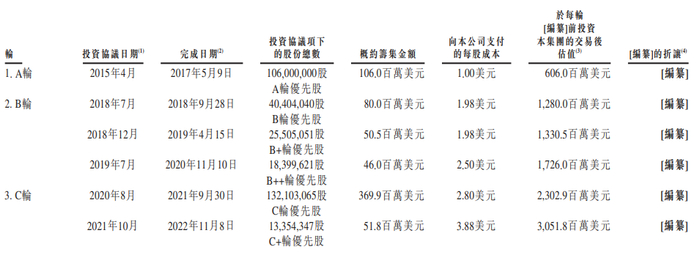

需要注意的是,在早年間多點數智曾獲得來自於騰訊、IDG資本、興業銀行、中國國有企業結構調整基金等資本的多輪股權融資。其中,2015年4月多點開始A輪融資,獲得融資款項1.06億美元;2018年7月到2019年7月,多點完成了B輪融資,獲得融資款項共計1.76億美元;2020年8月到2021年10月,多點完成了C輪融資,獲得融資款項共計4.22億美元。由此來看,多點的三輪融資中共計獲得融資款項超7億美元,公司估值也從最初的6億美元水漲船高至30.52億美元。

資料來源:公司公告

但2021年的C+輪融資後至今,多點未再取得進一步融資,或在一定程度上。在招股書中,多點表示截至最後實際可行日期,已動用前投資所得款項的約97.8%。近年來,多點的現金狀況也不容樂觀,截至2023年底,公司賬上的現金及現金等價物僅爲5.33億元,相比2020年底的11.35億元已近乎砍半。換句話說,基本已“燒光”融資、且並沒有自身“造血”能力的多點,亟需上市融資“補血”。

市場份額第一背後是3/4收入靠關聯實體支撐 客戶規模增長但淨收益留存率持續下滑

在招股書中,根據弗若斯特沙利文的資料,按商品交易總額計算,多點是2023年中國最大的零售雲解決方案服務商及領先的端對端全渠道零售雲解決方案服務商,擁有13.3%的市場份額,同時也是2023年亞洲最大的零售雲解決方案服務商,擁有10.9%的市場份額。

但多個第一的市場份額表現看似光鮮,但實際上多點背後的主要收入來源還是靠着物美系公司來支撐。

一方面,對於消費者而言,提及多點自然少不了物美,不論是在logo的排列還是多點與物美在購物、結算等方面的互通。多點的創始人及董事長張文中,也是物美集團的創始人。

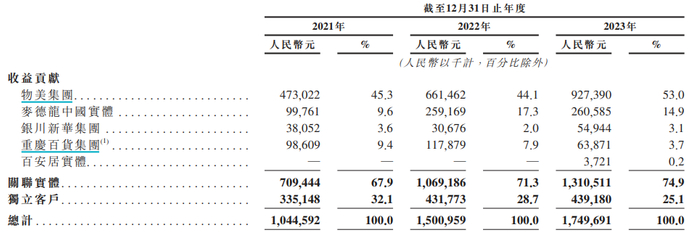

另一方面,據招股書顯示,來自物美系關聯實體的收入貢獻每年佔據多點總收入的大部分,且近年來有增多趨勢。2021-2023年,多點從關聯實體實現的營業收入分別爲7.09億元、10.69億元、13.11億元,收入佔比分別爲67.9%、71.3%、74.9%。物美集團一直以來都是多點的第一大客戶,爲其創造的收入佔比分別爲45.3%、44.1%與53.0%,而麥德龍中國實體、重慶百貨集團、銀川新華集團等在相關年度也均與物美集團在股權方面有着強關聯。

資料來源:公司公告

換句話說,雖然表面上擁有行業第一的市場份額,但2023年有四分之三的收入實際上是來自於物美系企業的“鼎力相助”,難言獨立性。

而從客戶數量來看,近年來多點的客戶數量實現了持續增長,從2021年的352家到2023年的677家。但由於關聯實體仍對公司貢獻絕大多數的收入,多點來自獨立客戶的收入實際上並沒有明顯增張,2021-2023年分別爲3.35億元、4.32億元、4.39億元,尤其2023年基本0增長。在此基礎上,客戶數量的大幅增長或意味着客單價的持續下滑,效率有所下降。同時,多點的淨收益留存率(經常性客戶產生的收益除以所有客戶在上一期間產生的收益)也持續下滑,2021-2023年分別爲208%、140%及114%。