派能科技董事長被查背後:重大決策或存明顯失誤 毛利率大超寧德時代

出品:新浪財經上市公司研究院

作者:昊

5月19日晚,派能科技發佈公告稱,近日收到公司控股股東中興新通訊有限公司(以下稱“中興新”)通知,中興新收到永清縣監察委員會簽發的公司董事長韋在勝被立案調查、留置的通知書。

受上述突發消息影響,5月20日,派能科技股價大跌14%,並創上市以來新低。

資料顯示,韋在勝不僅是派能科技董事長,同時還擔任中興新的董事長及法人,而中興新也是上市公司中興通訊的控股股東,直接持有後者20.09%股權。

儘管韋在勝被立案調查的原因暫不明朗,但派能科技或由於重大決策失誤等問題,近年來日常經營的確面臨不小的壓力。

2020年底上市後,派能科技正趕上國內儲能產業快速發展期,業績也迎來增長。不過,2023年行業剛進入拐點,公司業績就迅速大降,今年一季度加速下滑,抗風險能力脆弱。更重要的是,公司選擇在2022年景氣高點推進定增融資,將產能擴大一倍以上,而隨着景氣下行,即便不考慮新增產能,公司目前的產能利用率也僅10%。

值得注意的是,派能科技儲能產品毛利率長期高於龍頭寧德時代,2023年在業績大降的情況下,毛利率仍遠超同行,盈利能力存在較大疑問。此外,營收腰斬的同時,銷售費用和管理費用仍繼續增長,期間費用也頗爲異常。

行業景氣高點定增擴產 年末產能利用率不足10%

派能科技是儲能電池系統提供商,主要從事磷酸鐵鋰電芯、模組及儲能電池系統的研發、生產和銷售。

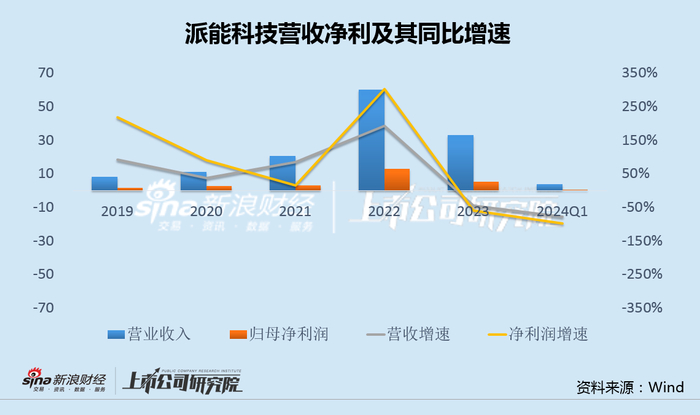

2020年12月,派能科技科創板上市後,正趕上國內儲能產業快速發展期,業績連續兩年迎來增長。不過,2023年行業景氣度剛進入下行拐點,公司業績便極速下滑。

財報顯示,2023年派能科技營業收入32.99億元,同比下降45.13%,淨利潤5.16億元,同比下降59.49%,上市以來首次收利雙降,幾乎腰斬。其中,第四季度營業收入2.5億元,同比下降89.77%,歸母淨利潤-1.39億元,首次出現負值。

今年一季度,派能科技營業收入3.86億元,同比減少79.05%,淨利潤400.04萬元,同比大降99.13%。行業景氣度剛剛下行,派能科技業績便劇烈下滑,足見公司抗風險能力之弱。

更重要的是,派能科技選擇在儲能行業景氣最高點進行定增擴產。

2022年6月,派能科技發佈定增預案,擬定增募資50億元,用於10GWh鋰電池研發製造基地項目、總部及產業化基地項目,並補充流動資金。

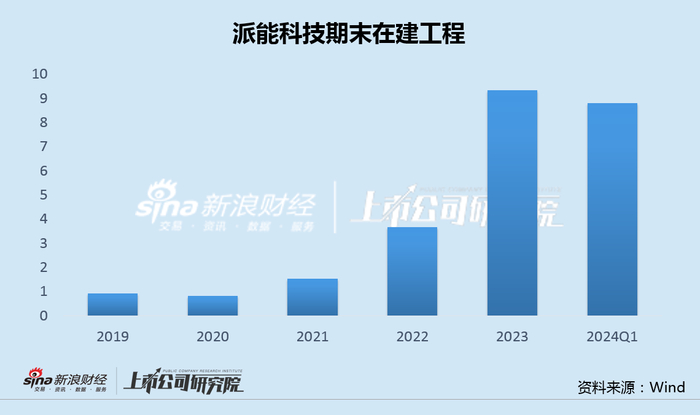

2023年初,上述定增事項完成後,派能科技便加快產能擴張步伐,年末擁有電芯產能約7GWh,此外還有10GWh鋰電與1GWh鈉電產能在建,在建工程達9.35億元,同比2022年末,增長155%。

然而,就在派能科技加速擴產的同時,公司儲能電池銷量卻大幅下滑。

2023年,派能科技主要產品軟包電池出貨量爲1.87GWh,同比下降47%,產量爲1.81GWh,同比下降55%,庫存量0.6GWh,同比增加14%。

按照券商測算,去年四季度,派能科技出貨量約0.2GWh,今年一季度微增至約0.25GWh,即便不考慮新增的10GWh產能,目前7GWh的產能利用率也僅爲10%左右。

毛利率遠超同行 營收腰斬銷售和管理費用繼續增長

事實上,派能科技不僅重大決策出現失誤,盈利能力也頗爲異常。

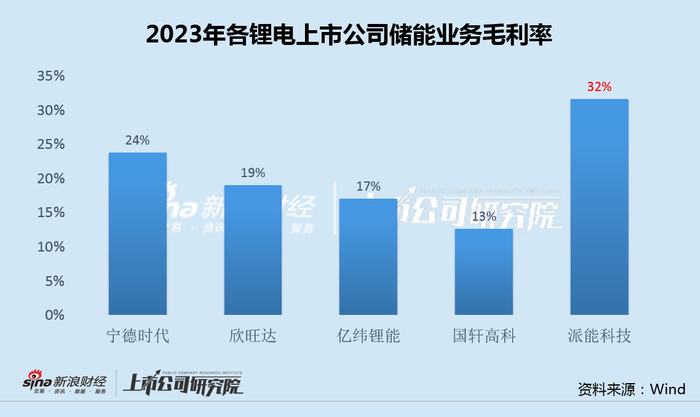

Wind數據顯示,派能科技近三年的毛利率分別爲29.73%、34.11%和31.65%,顯著高於行業龍頭寧德時代儲能產品同期28.52%、17.01%和23.79%的毛利率水平。

2023年,派能科技在業績大降的情況下,仍遠超寧德時代、欣旺達、億緯鋰能、國軒高科等同行的儲能業務毛利率。今年一季度,派能科技毛利率爲35.76%,同樣明顯高於同行。

不僅如此,2023年,派能科技營業收入32.99億元,同比下降45.13%,而同期銷售費用爲1.17億元,同比增長23%,管理費用爲1.10億元,同比增長10%。營收接近腰斬的同時,銷售費用和管理費用卻仍繼續增長,表現頗爲異常。

值得一提的是,據華夏能源網消息稱,除了董事長被查外,派能科技近期還出現人事巨震,負責研發中心、生產以及採購的原VP、儲能系統事業部總經理施璐被調任,導致研發中心和製造中心發生大變動。在產能過剩大背景下,公司2019年成立的崑山電池系統生產基地甚至已被完全砍掉。

此外,派能科技第二大股東派鋰(寧波)創業投資合夥企業(有限合夥),也已質押1585.22萬股公司股份,佔其持有比例達72.5%。同時,該股東還在尋求200萬股的股權轉讓。

派能科技股價不斷新低之下,仍無法阻擋其重要股東的減持套現。