紅利風格何時佔優?中信保誠基金黃稚最新解讀

紅利投資,顧名思義是以股息率爲核心選股指標的投資策略,其目標在於尋找那些能夠持續提供較高分紅的上市公司,這些公司通常具有較爲成熟的業務模式、穩定的盈利能力和充足的現金流,在經濟波動時能夠有較好的抗風險能力。

近年來,隨着內外部宏觀環境不確定性的增加,確定性資產越來越受到投資者重視,紅利風格連續三年走強。在經濟發展新常態下,隨着預期投資回報率下降,投資者可能逐漸從追求“高成長”轉向追求“確定性”,希望通過長期持有確定性較強的標的獲得分紅以獲取相對穩定合理的回報。對確定性的追求有可能成爲投資者偏好的長期趨勢,大家對於紅利投資的關注度不斷提升,也很關心紅利風格能否持續、在什麼市場環境下可能佔優。這裏我們以中證紅利指數作爲紅利風格的代表,對其歷史表現進行回顧分析,有以下幾個方面的收益特徵是比較值得注意的。

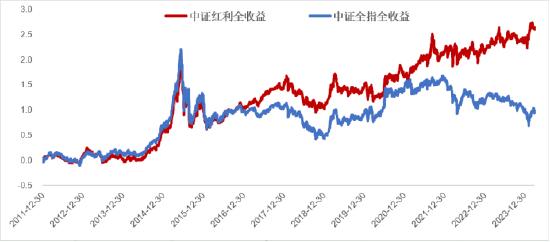

長期來看紅利風格相較全市場存在優勢

從歷史表現來看,在考慮分紅收益後,中證紅利指數2026年後多數時間長期跑贏中證全指,並且中證紅利指數的波動率和回撤相對更低,風險收益比更具吸引力。從長時間維度來看,紅利風格在大部分時間內相對於市場存在一定的優勢,過去12年裏有8年中證紅利全收益指數跑贏中證全指全收益指數,近三年紅利風格更是持續走強。

圖:指數累積收益率

數據截至:2024年3月底,指數表現與單隻基金業績表現不同,不代表基金的業績表現,不作爲未來收益保證或投資建議。基金有風險,投資需謹慎。指數的具體信息以官方指數公司發佈的權威信息爲準。

紅利策略是純熊市防禦策略?

“股息率 = 每股股利/股價 = 分紅率/市盈率”,紅利資產具有較高的股息率,通常伴隨着低估值的屬性。因此,在投資者傳統認知中,紅利策略往往被貼上“熊市防禦”的標籤。然而歷史上,紅利風格佔優的階段中,大盤上漲和震盪、下跌的情況兼而有之,也就是說紅利風格不僅僅在熊市中可可能可以提供一定的防禦,在牛市或者震盪市中,紅利資產同樣有可能階段性獲得相對市場超額收益。

從紅利風格佔優的幾個歷史階段來看,2018年、2022-2023年市場處於下跌階段,中證紅利指數相對市場獲得較爲明顯的超額收益,顯示出較強的防禦屬性;然而在部分時間市場處於上漲階段(如2013年初、2014年末、2021年的二三季度),或市場處於震盪階段(如2016下半年和2017年、2020年8-11月),期間中證紅利指數同樣能夠獲得超額收益。

圖:紅利風格相對市場佔優區間(紅色表示市場上漲,綠色表示下跌,藍色表示震盪)

數據截至:2024年3月底,指數歷史業績不預示指數未來表現。指數表現與單隻基金業績表現不同,不代表基金的業績表現,不作爲未來收益保證或投資建議。

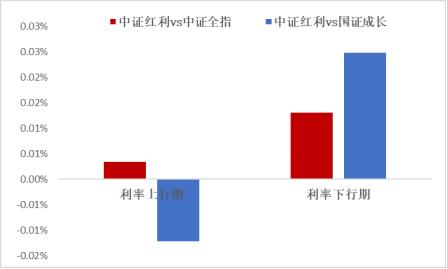

紅利風格佔優與利率走勢的關係如何?

在投資者的傳統印象中,紅利資產能夠提供較爲穩定高股息、具有“類債券”性質,在利率下行期紅利資產配置性價比提升,因此利率下行很可能會利好紅利風格表現。事實上是否如此呢?我們也可以從歷史數據進行驗證。

圖:不同利率走勢階段紅利風格表現(平均日超額收益率)

數據來源:Wind ,統計區間:2012年-2024年3月。指數歷史業績不預示指數未來表現。指數表現與單隻基金業績表現不同,不代表基金的業績表現,不作爲未來收益保證或投資建議。

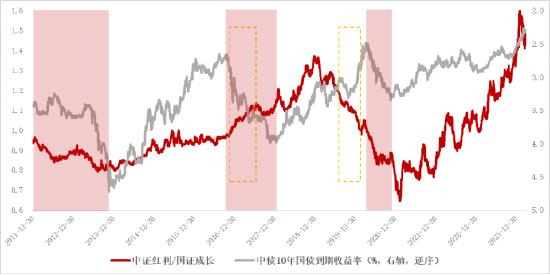

2012年以來,我們按照中債10年國債到期收益率將市場分爲利率上行期和利率下行期,從相對收益角度,在利率下行階段紅利風格相對於市場、以及相對於成長風格的超額收益均更高,這與投資者印象中紅利風格與長端利率負向關聯是比較一致。紅利風格與成長風格往往有蹺蹺板效應,從兩者的相對強弱上可以更顯著看到紅利風格與長期國債利率在多數時間下呈現負向關聯,但也有部分時期出現正向關聯(比如2016年11月到2017年8月、2019年6月到2020年2月)。

圖:利率走勢(逆序)與紅利風格相對錶現(紅色表示利率上行期,其他爲利率下行期)

數據來源:Wind, 截至:2024年3月底,投資需綜合考慮多種因素,未來市場也不是過去的簡單重複,上述觀點不是對證券價格的漲跌或市場走勢做趨勢性判斷,不作爲任何操作建議或推薦,也不構成任何基金投資決策之必然依據。

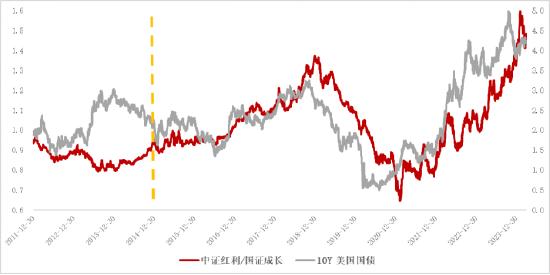

近年來,隨着A股市場國際化水平提升,紅利風格表現與美債利率的關聯度也有所增強。美債利率上行意味着海外流動性的收緊,投資風險偏好受到壓制。A股紅利資產大多分佈於煤炭、電力、鋼鐵、交通運輸、銀行、房地產等週期性行業,相較成長股來說其估值久期屬性更短,在美債利率上行期估值受到影響較小,相對更受資金青睞。因此,近年來國內的紅利風格與美債利率呈現出較強的正向關聯。

圖:2015年之後,A股紅利風格與美債利率的正向關聯較強

數據來源:Wind,截至:2024年3月底,投資需綜合考慮多種因素,未來市場也不是過去的簡單重複,上述觀點不是對證券價格的漲跌或市場走勢做趨勢性判斷,不作爲任何操作建議或推薦,也不構成任何基金投資決策之必然依據。

結語

近年來紅利風格持續走強,投資者比較關心紅利風格在何種市場環境下可能佔優。我們通過對中證紅利指數歷史表現進行回顧分析,可以發現以下特點:與投資者“紅利資產只適合熊市防禦”的印象不同,紅利風格佔優的階段中市場下跌、震盪或上漲兼而有之,只是市場下跌情況居多。近年來隨着A股國際化水平提升,海外流動性對A股風險偏好的影響有所增強,國內的紅利風格與美債利率呈現出較強的正向關聯;而國內長端利率對紅利風格的影響更多是從“類債券”定價的角度,在多數時間呈現一定負向關聯。

通過對歷史表現的分析可以幫助投資者更好了解紅利風格投資的特點,但過去經驗不能代表未來,對紅利風格進行短期博弈的難度還是比較大的。然而我們相信,紅利投資策略的資產配置價值始終存在,紅利風格是值得投資者堅持研究和長期關注的投資領域。

作者:黃稚

北京大學數學與應用數學學士、北京大學應用數學碩士。

12年以上證券、基金從業經驗。曾任職於中金公司、平安證券。

2015年6月加入中信保誠基金,歷任金融工程師、基金經理助理,2018年7月起擔任基金經理。現任中信保誠國企紅利量化選股、中信保誠中證500等9只基金的基金經理。

(注:基金管理人對提及的板塊/行業不做任何推介,不代表任何投資建議或推介,不代表基金持倉信息或交易方向。)

風險提示:本材料僅供參考,上述觀點僅爲當前觀點,不代表對未來的預測,不構成任何投資建議,也不構成未來中信保誠基金旗下產品進行投資決策之必然依據。如因爲發佈日後的各種因素變化而不再準確或失效,中信保誠基金不承擔更新義務。本材料並非意在提供金融信息服務或構成出售或購買任何證券或金融產品的要約邀請或宣傳材料,亦非有關任何公司、證券或金融產品的投資意見或推薦建議。本材料中的信息均來源於已公開的資料,中信保誠基金對這些信息的準確性及完整性不做任何保證。若本材料轉載第三方報告或資料,轉載內容僅代表該第三方觀點,不代表中信保誠基金立場。本材料可能含有非僅基於過往信息而提供之“前瞻性”信息,有關信息可能涵蓋預計及預測,但並不保證任何作出之預測將會實現。讀者需全權自行決定是否依賴本文件所提供的信息。本刊物版權歸中信保誠基金所有,未獲得事先書面授權,任何人不得對本刊物內容進行任何形式的發佈、複製。如引用、刊發,需註明出處爲“中信保誠基金”,且不得對本刊物中的任何內容進行有違原意的刪節和修改。基金管理人提醒您基金投資的“買者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,投資人自行承擔任何投資行爲的風險與後果。基金過往業績不代表未來,其他基金業績不構成基金業績表現的保證。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但基金不保證一定盈利,也不保證最低收益和本金安全。投資前請認真閱讀招募說明書、產品資料概要和基金合同等法律文件。投資有風險,選擇需謹慎。