卓創資訊:淡季氛圍下 LNG出廠價緣何接連探漲?

卓創資訊分析師 張鈺茹

【導語】通常淡季氛圍下,LNG市場價格維持偏弱下跌行情,而2024年3月下旬自供暖季全面結束以來,我國上游出廠價接連探漲,並於5月中旬達到淡季峯值,究其原因,多是由於常規檢修季下國產氣庫存低位、原料氣成本高位以及部分地區短暫補庫支撐導致。展望後市,供強需弱背景下,國內市場價格下跌預期較濃,然國際國內成本支撐下,預計價格降幅或有限。

一、淡季氛圍下 LNG出廠價卻接連探漲

2024年,自3月下旬供暖季全面結束以來,我國上游出廠均價接連探漲,並於5月中旬達到淡季峯值。據卓創資訊統計,截至2024年5月11日,我國LNG上游當日出廠均價爲4341.02元/噸,與4月初的3919.82元/噸相比上漲了421.2元/噸,漲幅10.75%;與2023年5月11日的4155.80元/噸相比上漲了185.22元/噸,漲幅4.46%,達到近三個月的峯值。而往年來看,傳統淡季氛圍下,由於需求不振,市場價格通常是下跌走勢。究其原因,2024年淡季行情下的接連探漲多是由於常規檢修季下國產氣庫存低位、原料氣成本高位,加之部分地區短暫補庫支撐導致,後文將對各原因進行詳細分析。

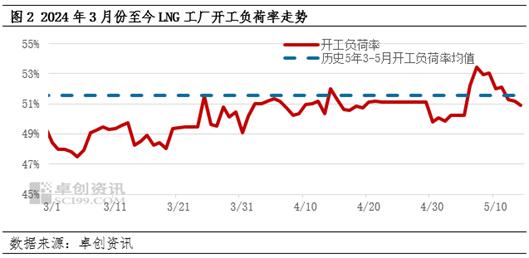

二、傳統檢修季來臨 國產LNG供應階段性縮減

卓創資訊統計,歷史五年3-5月份(2020-2024年)LNG工廠開工負荷率均值爲51.56%,而從圖2可知,2024年3月開始工廠開工負荷率遠低於歷史平均水平,僅部分時段由於工廠檢修結束開工有所恢復,但整體檢修產能大於復產產能,開工負荷率維持偏弱走勢。究其原因,3月下旬開始,隨着北方供暖季完全結束,國內天然氣市場步入傳統需求淡季,內陸液廠也續進入了檢修季,氣源集中地多家液廠開始檢修,國產LNG供應出現階段性減少,上游液位可控,庫存低位,因此,國內液廠挺價心態較濃。

三、節前節後囤貨及市場運力提升,支撐出廠價探漲

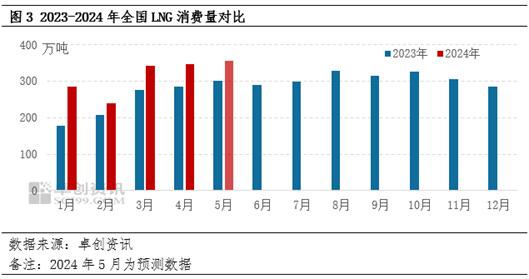

據卓創資訊統計,2024年4月全國LNG消費量爲348萬噸,環比增幅1.69%,同比增幅22.17%;預估5月全國消費量爲357萬噸,環比增幅2.61%,同比增幅18.36%。雖然存在4月份清明節、5月份勞動節兩個小長假高速危化品車輛限行影響,但終端節前囤貨、節後補庫行爲增多,同時節後物流恢復,市場運力的提升也使得車用需求得以提振,由此帶來的短期向好依舊提振市場氣氛。據市場調研,隨着近期柴油價格的走高,車用LNG與車用柴油相比價格優勢明顯,利好加氣站銷售。重卡運營企業表示,在實際的物流運營中,按運距5千公里來計算,LNG重卡的燃料成本與柴油重卡相比或節約一半左右,燃料的經濟性優勢使得某些地區出現大規模的氣頭車替代油頭車的現象,近兩個月交通用氣需求的持續向好爲上游的挺價提供強力支撐。

四、國際國內成本均上行 對價格上漲提供支撐

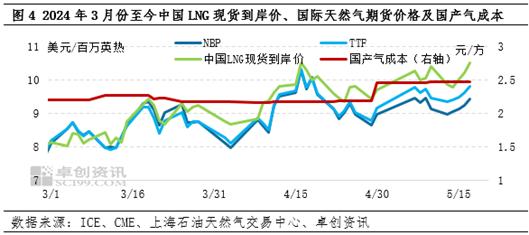

截止到2024年5月17日當日,荷蘭天然氣期貨價格(TTF)收盤價格爲9.81美元/百萬英熱,與4月初相比漲幅18.62%;倫敦天然氣期貨價格(NBP)收盤價格爲9.45美元/百萬英熱,與4月初相比漲幅16.24%;同時,根據上海石油天然氣交易中心數據統計,5月17日中國LNG現貨到岸價爲10.519美元/百萬英熱,與4月初相比漲幅20.16%。同時國內來看,據卓創資訊統計,5月原料氣競拍成交均價爲2.575元/方,摺合成本價約爲4314元/噸,較4月原料氣競拍價格環比上漲18.21%。國產原料氣成本上行,加之中國現貨LNG到岸價格的堅挺,亦對價格的底部支撐存增強作用。

五、展望:供強需弱 然成本支撐 市場下跌趨勢或有限

5月13日,全國LNG當日出廠均價爲4339.95元/噸,環比前一工作日下跌1.07元/噸,打破了長達一個月淡季氛圍下的接連探漲,自此漲勢暫停,價格由漲轉跌,截至5月20日,全國出廠均價已達4240.11元/噸,較下跌前(5月11日)下降了100.91元/噸,已連續6天下跌。究其根本,隨着前期價格不斷上行,與管道氣的對比優勢下降,終端採購熱情減弱,市場交投活力下降,且前期檢修液廠已陸續恢復生產,供強需弱背景下,價格由漲轉跌。展望後市,雖然市場供強需弱局面短時間難有改變,終端對高價的牴觸或仍將使得市場維持偏弱行情,預計5月份國內LNG價格或仍有進一步下行空間。然而,當前出廠價與5月原料氣成本已持平,加之受澳大利亞某生產線停產導致擔憂情緒蔓延,國際天然氣價格或繼續維持高價,成本支撐下,預計降幅或逐漸趨緩。