捨得酒業2023全年營收增速有水分,沾了夜郎古酒並表的光

出品 | 妙投APP

作者 | 李昱佳

背靠復星集團這顆大樹,捨得酒業交出了一份墊底的成績單。

今年春節較晚,所以多數酒企都在去年的低基數下實現了開門紅,只有捨得酒業、皇臺酒業、酒鬼酒、岩石股份淨利潤是負增長。

(數據來源:choice數據)

2022年3月妙投曾在專欄中提醒到,捨得酒業當時的高估值嚴重依賴其全國化的擴張速度,未來一旦放緩將會大大壓縮估值。專欄發佈至今,捨得股價已隨業績增速下降而腰斬。

據公開資料,2020年復星爲了成功收購沱牌集團股權曾與射洪縣人民政府簽署了協議,內容包括大幅改善捨得經營狀況,拉動當地就業等多項內容(對此妙投曾向捨得酒業發函求證,捨得未給予正面回應)。

這一消息恰好能解釋捨得酒業有點奇怪的財報。若協議爲期3年爲真,站在當前節點重新審視捨得酒業,要提防這一風險,留意這一反轉可能。

#01今年營收可能會更糟

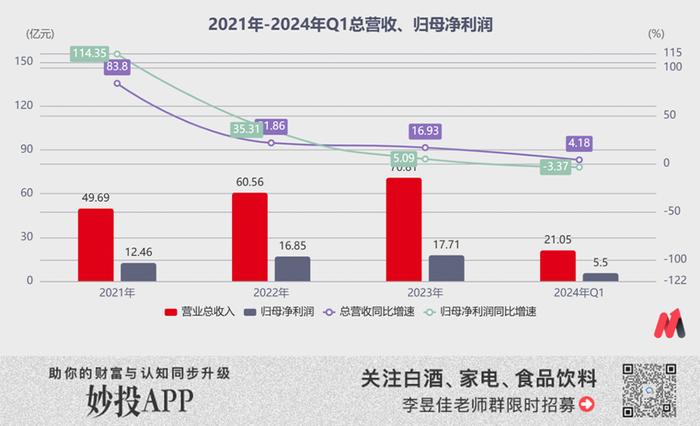

首先是2023全年營收增速有水分,沾了夜郎古酒並表的光。

2022年底,復星集團收購了醬酒“夜郎古”酒莊78.95%的股權,2023年夜郎古並表捨得,貢獻了1.79億元的營收。

從而2023年營收淨增加了10.25億元至70.81億元,同比增速實現了還不錯的16.93%。若剔除這1.41億元(1.79億元*78.95%的股權比例)的並表影響,捨得2023年營收同比增速則降爲14.6%。

(圖片來源:choice數據)

今年一季度營收則進一步惡化。

據Wind數據,今年一季度20家上市酒企營業收入合計約1508.66億元,同比增長15%,歸母淨利潤合計約619.87億元,同比增長16%。

與之相比,捨得酒業作爲“川酒六朵金花”之一,在春節的白酒動銷旺季裏取得4.18%的營收增速、-3.37%的歸母淨利潤增速,實在太差。

表觀原因是捨得旗下各線白酒的營收增長都很喫力。

一季度,中高檔酒收入17.25億元,同比增長3.31%,普通酒收入2.39億元,同比增長0.85%。

(圖片來源:公司財報)

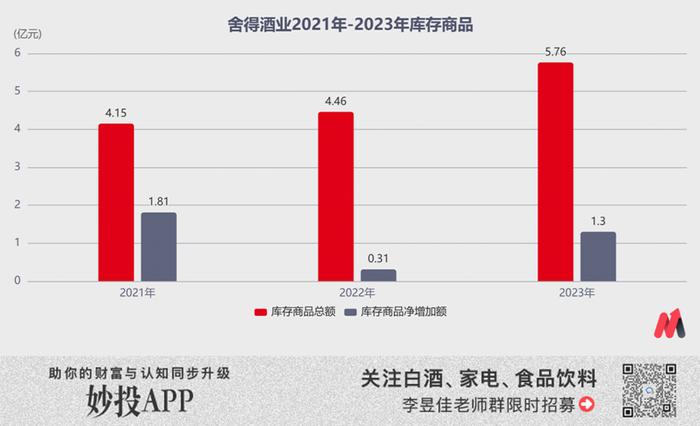

去年底,捨得酒業存貨中的庫存商品有5.76億元,同比淨增加了1.3億元,大幅高於2022年的淨增加值,產品似乎很難賣。

(數據來源:choice數據)

事實上覆星入主後,捨得聚焦“老酒”品牌定位,一直以來的春晚等全國性廣告營銷都處於高投放中,調子起得很高。雖然次高端白酒如今競爭很激烈,但是旗下“品味捨得”、“舍之道”、“沱牌”等的高國民知名度是有競爭力的。

所以賣不動的根本原因不在產品,而是捨得的批發渠道壓貨太多了。

這一點可以從公司的渠道收入和合同負債佐證。

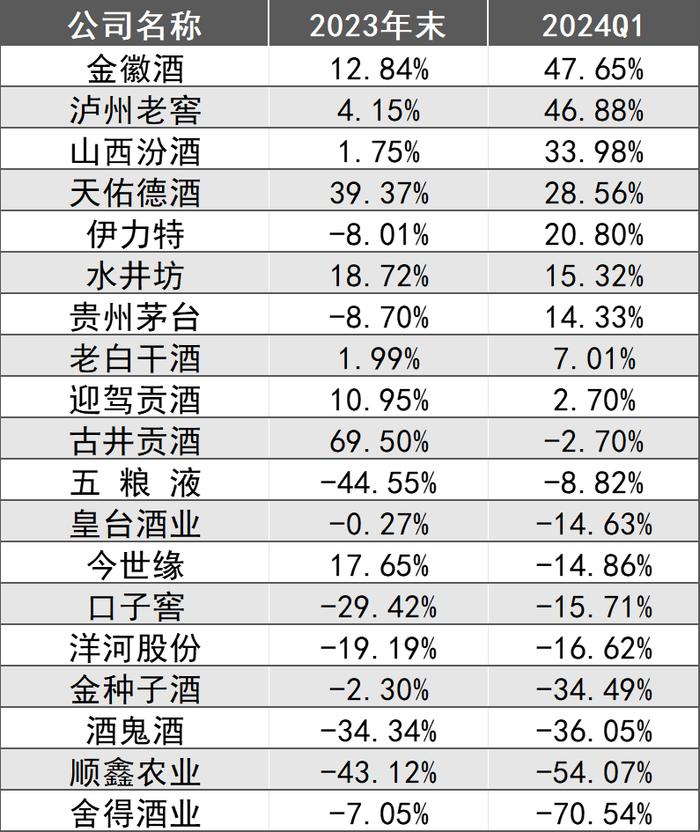

一季度,捨得公司的批發代理渠道收入同比微增2.78%。合同負債對比,去年一季度爲7.97億元,今年一季度末合同負債只剩2.35億元,同比減少了70.54%,是所有酒企中下降最厲害的一個。

渠道庫存壓太多,除了需求端的不及預期,更可能是復星集團急於用捨得2021年的業績高增長證明自己導致瞭如今的局面。

此前因捨得前東家天洋集團挪用捨得資金、連累捨得被ST等騷操作,射洪縣人民政府對捨得的新接班人十分看重。據公開資料,2020年復星爲了成功收購股權曾與射洪縣人民政府簽署了協議,內容包括大幅改善捨得經營狀況,拉動當地就業等多項內容(對此妙投曾向捨得發函求證,捨得未給予正面回應)。

後來2021年捨得集團超高速增長,現在看來很可能透支了渠道容量換來的。

不少宏觀預測指出,商務活動的明顯修復可能會在今年第四季度才能到來。

所以次高端價格帶的緩慢復甦以及渠道的存貨亟待消化,捨得酒業2024年的營收端增速依然不太會有亮眼表現,控貨挺價仍然會是主旋律。

根據最新的渠道調研,今年捨得對次高端產品控貨挺價,發力中檔白酒帶動營收增長。如一季度第二大單品舍之道保持較快增長,卡位200元價位段,在今年消費環境下較爲受益。沱牌特級T68一季度保持高速增長,今年被確定爲沱牌核心大單品。

通常來講,一季度開門紅對酒企全年營收至關重要。2021年至2023年,捨得酒業基本面在復星集團賦能之下逐漸穩價,一季度營收佔全年營收的比例在30%上下浮動。

因此我們樂觀假設二、三季度白酒淡季營收與去年同水平,一、四季度營收前低後高,所以今年一季度營收佔全年比例降至27%,計算得到2024年總營收約77.98億元,同比增速僅有10.12%,比2023年增速少了近7個百分點。

(數據來源:choice數據)

#02淨利潤有反轉可能

2023年捨得歸母淨利潤的下降主要是營業總成本增幅大幅高於營收導致的。

並且營業總成本的大幅增長並非源於廣告投放等營銷動作的大幅增長,而是來自用人成本,這在如今各行各業都在降本增效的大趨勢下有些反常。

拆解捨得酒業近三年的營業成本可以看到,2023年營業總收入淨增長了10.25億元,而營業總成本淨增長就高達9.35億元。總成本增加除了必要的稅金繳納,“鍋”必須由銷售費用及管理費用來背。

進一步拆解後發現銷售費用的大幅增長竟然是1.54億元的職工薪酬增幅佔大頭,廣告投放費用淨增加只有0.59億元。

管理費用亦是如此,0.49億元的增幅有0.17億元來自員工薪酬的增加。

(圖片來源:choice數據)

員工薪酬的增長一方面來自員工規模的大幅增長。

2023年,捨得酒業員工總數爲9816人,比2022年淨增加940人。人均創收約72.14萬元,僅高於皇臺酒業、金種子酒及老白乾酒。

與之形成鮮明對比的是瀘州老窖,營收規模是捨得的4倍還多,員工總數卻不足捨得的4成,人均創收801.94萬元,是捨得的11倍。

(數據來源:choice數據)

另一方面,捨得員工薪酬的大幅提升,比例嚴重向高管傾斜。

2023年,捨得酒業員工人均薪酬16.7萬元,僅處於業內中等水平。而932.81萬元的前三名高管薪酬則僅次於古井貢酒,位列業內第二,是茅臺高管薪酬的3.7倍,是五糧液的4.7倍。

(數據來源:choice數據)

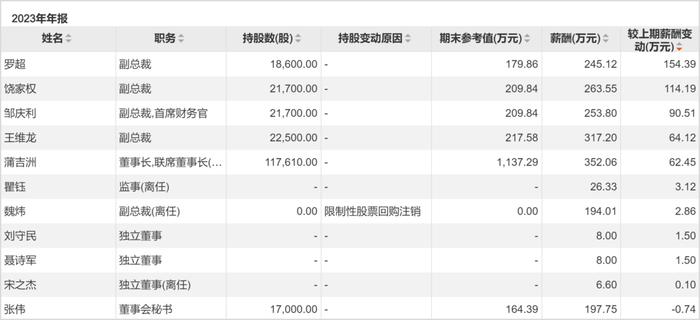

根據財報,2023年捨得酒業“元老”董事長蒲吉洲薪酬同比增長17.7%,副總裁饒家權同比增長43.3%。“復星系”副總裁兼首席財務官鄒慶利薪酬同比增長35.7%,副總裁羅超薪酬同比增長63%,增幅均遠高於2023年的業績增速。

(數據來源:choice數據)

2022年,捨得曾推出股權激勵計劃,2022年、2023年的業績考覈目標均已達成,2024年若想進一步解鎖,需要實現營業收入不低於100.2億元或歸母淨利潤不低於20.5億元。

這意味着2024年要麼公司營業收入同比要增長41.5%,可能性基本爲0。要麼歸母淨利潤增加2.79億元,想實現並不難。

若公開資料屬實,即復星收購捨得時與射洪縣人民政府簽署的協議爲期3年,那麼協議已於2023年結束。2023年銷售費用和管理費用淨增加額合計約3.23億元,若能通過降本增效將部分冗餘去除,歸母淨利潤即使只多出3.23億元,今年的歸母淨利潤同比增速就能達到18.2%。

(圖片來源:公司公告)

截至5月14日,捨得酒業PE-TTM只餘14倍,已經反映了一季度的差業績。憑着如今的品牌知名度、產品矩陣和渠道,捨得酒業尚可“保命”,但其利潤端真正的反轉還需等公司更有力的改革落地。

責任編輯:梁斌 SF055