始祖鳥母公司一季度大中華區營收增五成,將擴大鞋履滲透率

“戶外頂流”始祖鳥品牌的迅猛增勢,推動一季度亞瑪芬體育業績超出預期。

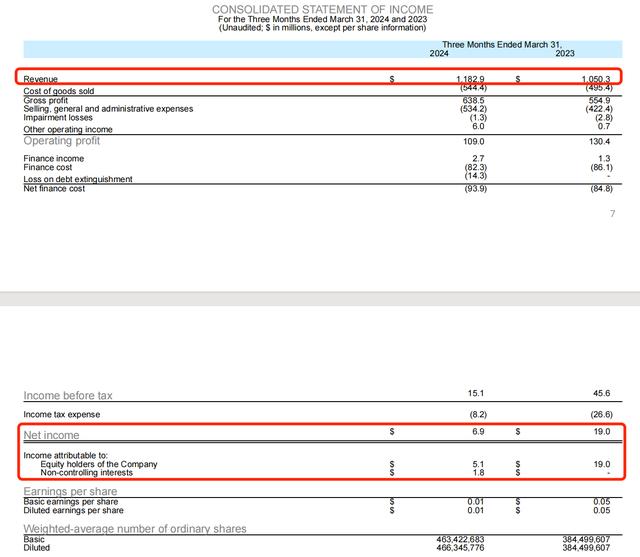

5月21日,運動和戶外品牌集團亞瑪芬體育(Amer Sports)發佈2024年第一季度業績。一季度實現營收11.83億美元,同比增長13%,超過此前業績指引;淨利潤爲690萬美元,同比下降超六成;歸屬於股東的淨利潤爲510萬美元,同比下降超七成。

一季度主要財務指標

亞瑪芬體育是全球標誌性運動和戶外品牌集團,自2019年被安踏集團牽頭的一個投資財團收購,於今年2月初赴美上市,2023年營收爲44億美元。據悉,亞瑪芬體育在全球擁有超過1.14萬名員工,業務遍及40多個國家/地區,產品銷往100多個國家/地區,主要分技術服飾、戶外性能和球類運動三個細分業務。高端戶外裝備品牌Arc‘teryx(始祖鳥)、法國山地戶外越野品牌Salomon(薩洛蒙)、美國網球裝備品牌Wilson(威爾遜)是上述三個細分市場中的核心品牌。

其中,始祖鳥品牌一直以來被稱爲“戶外頂流”,該品牌平均服裝價格在4000到6000元,網友調侃爲“中產標配”。

亞瑪芬體育全球首席執行官鄭捷在此次財報中表示,得益於銷售與盈利超出預期,亞瑪芬體育在2024年第一季度的財務表現持續展現出強勁的增長勢頭,“四年前我們轉型至品牌直營模式,至今這仍然是我們盈利增長的強大動力。同時,我們的高性能技術產品繼續得到全球消費者的喜愛。我們在高端體育和戶外市場的份額正不斷增加,並有望在2024年再次取得優異的成績。”

據大智慧VIP,截至5月21日美股收盤,亞瑪芬體育報14.76美元,跌近8%。

一季度亞瑪芬大中華區營收增長超五成

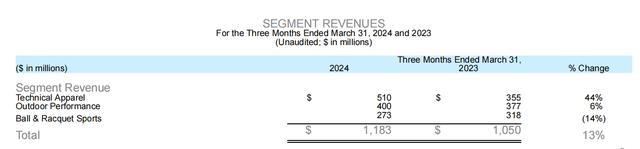

分業務來看,今年一季度,服飾業務收入同比增長44%至5.1億美元;戶外產品業務收入增長6%,達到4億美元;球拍和球類業務一季度收入下降了14%至2.73億美元。

一季度分業務業績表現

亞瑪芬體育一季度營收增長主要由於服飾業務同比44%的增速引領,這一超額表現主要由始祖鳥品牌推動。財報指出,一季度始祖鳥品牌在各地區、渠道、消費者羣體和產品類別中展現強勁勢頭。不過,與2023年第一季度強勁的利潤率相比,一季度服裝部門調整後的營業利潤率收縮至23%,主要由於外匯損失所致。

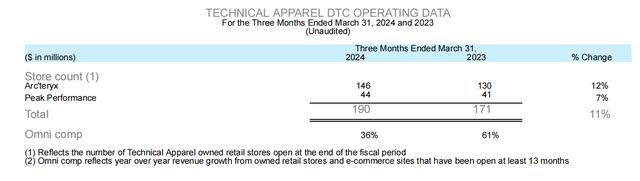

此外,一季度服飾業務同比淨增19家直營門店。其中,始祖鳥直營門店一季度末爲146家,同比增12%,淨增16家。Peak Performance品牌直營門店數量爲44家,同比增11%。

一季度服飾技術業務開店情況

亞瑪芬體育首席財務官Andrew Page表示,旗下始祖鳥品牌正以迅猛的速度增長,其優異的財務表現提升了亞瑪芬體育的整體增長和盈利能力,使業績超出預期。這一積極態勢不僅爲股東提供行業領先的盈利增長,也令公司得以持續在品牌組合中尋找和投資於衆多增長機會。

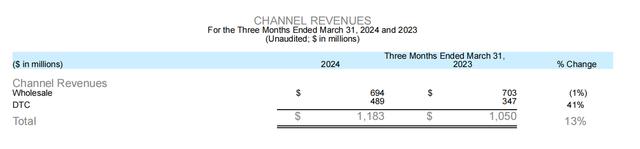

分渠道來看,品牌直運營渠道(DTC)增長41%,各區域DTC實現兩位數增長,批發收入同比下降1%。

一季度分渠道業績表現

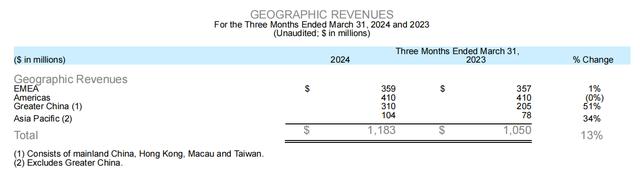

分地區來看,地區增長以大中華區和亞太地區爲主導,分別增長51%和34%。歐洲、中東和非洲地區(EMEA)增長1%,美洲地區收入持平。

一季度分地區業績表現

談及對中國市場的展望,亞瑪芬管理層在一季度財報電話會上表示,中國零售環境目前看起來還不錯,但仍面臨挑戰,具體到細分的體育行業仍朝着積極的趨勢在發展。當前,越來越多的消費者在強調健康的生活方式,中國消費者喜歡運動,尤其喜歡把錢花費在戶外運動上,因此公司對中國市場仍有非常大的信心。

其他業績指標方面,一季度調整後營業利潤率和調整後攤薄每股收益高於預期。此外,經調整毛利率同比上升110個基點至54.3%,得益於集團內毛利率表現最優的始祖鳥品牌與運輸成本下降。一季報還指出,2月美股IPO籌集資金償還14億美元的債務,截至一季度末公司的淨債務爲17億美元,淨負債有所下降。庫存方面,相對於去年同期,庫存增長了6%,低於本季度13%的收入增長,處於良好的位置。

計劃擴大鞋履品類滲透率,預計二季度將創下季度開店紀錄

財報指出,2024年4月30日,亞瑪芬體育宣佈出售旗下高端騎行裝備品牌ENVE Composites,收購方爲美國猶他州私人投資公司PV3。此前消息公佈後,業內就推測此舉爲亞瑪芬聚焦精準賽道的商業行爲。

談及未來的戰略佈局方面,管理層在電話會上表示,必須展望未來並確定關鍵的戰略投資。公司計劃將部分業務進行再投資,重點關注投資基礎設施、供應鏈技術以及電商平臺拓展等。此外,另一個投資重點是繼續強勁地擴張門店,第二季度可能會創下季度開店最多的紀錄。

電話會上管理者還透露,對新鞋履系列以及女裝系列的發展勢頭和潛力感到非常興奮,未來也將繼續擴展這兩類業務。

據悉,始祖鳥此前宣佈3月6日正式推出首個由品牌自主研發運作的鞋履系列,系列中的三款產品分別爲Vertex Alpine、Sylan和Kragg,主要應用於山地活動場景。始祖鳥首席創意官Katie Becker接受媒體採訪時表示,鞋履是品牌發展過程中的重點之一。此次亞瑪芬管理層也在一季度電話會上表示,始祖鳥推出三個新款後,已經看到鞋類產品的滲透,從市場的角度來看鞋履是相對較小的業務,但隨着業務不斷成長,將會是產品利潤率最佳的一部分。

“對公司未來充滿信心。”管理層還在電話會上表示,一方面,始祖鳥品牌有很強的突破性增長能力和戶外行業盈利能力,其顛覆性的DTC模式和競爭優勢改變了集團的財務狀況,薩洛蒙、威爾遜等品牌則健康發展。所有產品都擁有高端定位、高性能產品和領先的市場份額等。在增長拐點的早期,亞瑪芬體育爲這些品牌跨類別和地域的未來增長奠定了堅實的基礎。此外,在大中華區深厚的專業知識以及獨特、可擴展的運營平臺,使亞瑪芬在該重要的市場中具有顯著的競爭優勢。

一季報中,亞瑪芬也更新了未來指引與展望,上調全年服飾技術業績指引。亞瑪芬預計今年二季度收入增長約10%,包括2024年5月1日售出ENVE的影響;毛利率約54%,同比提升0.7個百分點。2024全年,亞瑪芬預計實現收入呈中雙位數增長,其中服飾收入增長超過25%,調整後的部門營業利潤率略高於20%;戶外產品業務收入呈中至高個位數增長;球拍和球類呈低至中個位數增長,預計全年毛利率約54%,營業利潤率爲10.5%至11%。