順鑫農業營收三連降背後:白酒銷量三年減少49% 低端市場失守產品升級阻力重重

出品:新浪財經上市公司研究院

作者:浪頭飲食/ 郝顯

兩連降之後,順鑫農業的白酒業務規模已經降至68.23億元。

2023年公司白酒產量相比2020年減少了54%,白酒銷量減少了49%,其中核心單品白牛二銷量下滑了41%。

對於順鑫農業來說,優勢市場——低端光瓶酒市場在失守,產品升級則面臨瓶頸,近幾年高線光瓶酒產品銷售也無法突破。在剝離地產後,順鑫農業能否迎來業績拐點還很難說。

營收三連降 三年時間白酒銷量腰斬

2023年,順鑫農業實現營收105.93億元,同比減少9.3%。經過持續三年的下滑,目前營收規模已經低於2016年。

在剝離房地產業務後,順鑫農業主營業務只剩白酒和豬肉。2023年白酒業務營收同比減少15.86%。順鑫農業白酒業務收入從2019年開始下滑,2019年最高時達到102.89億元,到2023年已經減少至68.23億元,降到了2017年的水平。

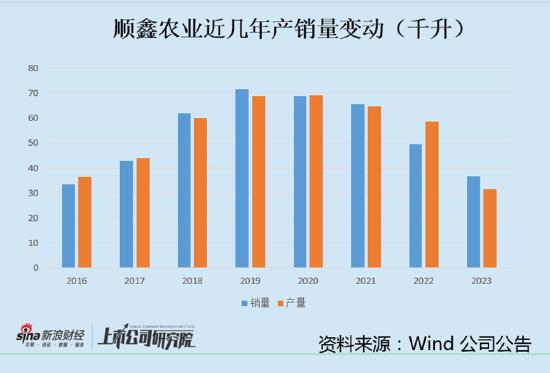

從產銷量來看,2023年順鑫農業的白酒產量減少46.4%,銷量減少26.03%。相比2020年左右的高點,目前白酒銷量已經減少了49%,產量減少了54%。

具體來看,順鑫農業核心市場——出廠價10元以下市場在失守。順鑫農業是20元以下價格帶光瓶酒市場的龍頭,其核心單品42度白牛二終端售價在15元左右,出廠價在10元以下,銷量一度佔到公司白酒總銷量的60%左右。

2020年低端酒(出廠價10元以下產品,以白牛二爲主)收入一度達到76.32億元,2023年降至47.33億元,下滑了38%。期間白牛二銷量足足下滑了41%。

白牛二的下滑有多方面因素,首先,光瓶酒市場本身面臨消費升級,消費者有從低線光瓶酒轉向高線光瓶酒的需求。而高線光瓶酒市場競爭激烈,全國化名酒的低端產品均在佈局這一市場,和牛欄山同屬清香型的玻汾這幾年不斷攻城略地,2022年銷售額已經突破60億元。玻汾主打的正是50元-100元之間的高線光瓶酒市場。在高線光瓶酒領域,除了玻汾,還有五糧液的尖莊、瀘州老窖的黑蓋等重量級玩家。對於順鑫農業來說,向上升級面臨激烈的競爭。

其次,2022年6月份,國家市場監管總局發佈的白酒新國標進一步加速了低端光瓶酒市場的洗牌。按照白酒新國標,順鑫農業核心產品白牛二將被劃歸到“調香白酒”中,這會進一步削弱白牛二的競爭力。

其實,順鑫農業也在進行產品升級方面的佈局。爲了應對新國標的衝擊,牛欄山推出了純糧固態發酵的“金標陳釀”,價格在40元左右,原本預期用4年時間,將金標陳釀打造成爲“中國白酒30-40元價格帶純糧光瓶酒第一大單品”。此外,公司還在大力推廣“珍牛”, 培育“百年”及“經典”系列。

從收入來看,2023年高端酒(出廠50元以上)收入爲9.78億元,相比2020年減少3.46%;中檔酒(出廠價10元-50元)收入11.12億元,比2020年減少近28%。

2023年順鑫農業中檔酒收入減少18.09%;高檔酒增長45%,主要原因是2022年出現大幅下滑,去年收入大增後仍未回到2021年的水平。產品升級效果並不理想。

在低檔酒失守,產品升級推進不順利的情況下,順鑫農業何時會迎來拐點並不好說。

一邊提價、一邊加大促銷 另一邊銷量大幅下滑

事實上,隨着營收的持續下滑,順鑫農業的財務指標也在“走下坡路”。

近兩年公司合同負債在大幅減少,2020年一度高達50.88億元,2023年降至21.98億元,減少了57%。同期白酒收入減少了33%,合同負債降幅遠高於白酒收入降幅。

合同負債是經銷商預先打給白酒公司的貨款,是反應白酒公司經營狀況的重要指標。合同負債減少,說明經銷商打款意願下降,一定程度可以反映終端動銷情況。

另一方面,近幾年順鑫農業費用率在不斷攀升,2021年銷售費用率爲5.83%,2023年已經升至11.38%,同期管理費用則從6.04%升至8.37%。順鑫農業毛利率本來就比較低,飆升的費用率極大蠶食了公司的淨利潤。

銷售費用中促銷費2023年同比增長了36%,佔比達到48%,在銷售下滑的同時,公司在大力度打折促銷,這不得不讓人質疑順鑫農業的收入質量。

與此同時,公司還在不斷漲價。2023年1月,順鑫農業對旗下5款牛欄山陳釀產品進行提價。今年1月,順鑫農業再次對包括白牛二在內的多款產品進行提價。

產品升級是順鑫農業目前的戰略重點,2022年以來,順鑫農業白酒毛利率確實在大幅提升,但是一邊提價、一邊加大促銷力度,另一邊銷量大幅下滑,這樣的“產品升級”具有持續性嗎?

“雞肋”的豬肉業務一季度仍在虧損

從2022年到2023年,順鑫農業連虧兩年,虧損原因主要是房地產業務及豬肉業務計提資產減值準備。

2023年底順鑫農業發佈公告,正式剝離地產業務。今年一季度在營收減少0.75%的情況下,淨利潤增長37.42%,公司披露稱,一季度白酒業務營收及淨利潤均有增長,豬肉板塊則同比減虧,同時地產業務影響消除。

一季度順鑫農業整體淨利率達到11.14%,超過歷史最高值,剝離地產業務的影響開始顯現。

不過豬肉業務仍是上市公司體系內的“風險因素”,根據浙商證券研報數據,2023年順鑫農業豬肉業務收入爲25.98億元,貢獻了27%的收入。從利潤貢獻角度來看,豬肉業務比較“雞肋”,貢獻的利潤有限,同時還要受到豬價影響,具有很強的週期屬性。

順鑫農業的豬肉業務包括屠宰和養殖,其中屠宰佔比92%,養殖佔8%。養殖板塊收入規模小,利潤影響有限。屠宰則是低毛利業務,前幾年毛利率一直在3%左右。

屠宰業務還會帶來大量庫存,當豬價下跌時,出庫銷售價格有可能低於入庫價,帶來虧損和減值。2023年順鑫農業計提1.73億元的資產減值損失,其中就包括存貨、固定資產及生產性生物資產減值損失。

2023年業績預告稱,“其他業務受市場環境變化及行業週期性的影響,產品銷售價格持續低迷,報告期內虧損較大”,指的就是豬肉業務。根據浙商證券研報,屠宰業務2023年毛利潤爲-1.46億元,今年一季度豬肉業務仍在虧損。

在剝離地產業務後,具有較強週期屬性的豬肉就成了影響順鑫農業淨利潤的重要因素。