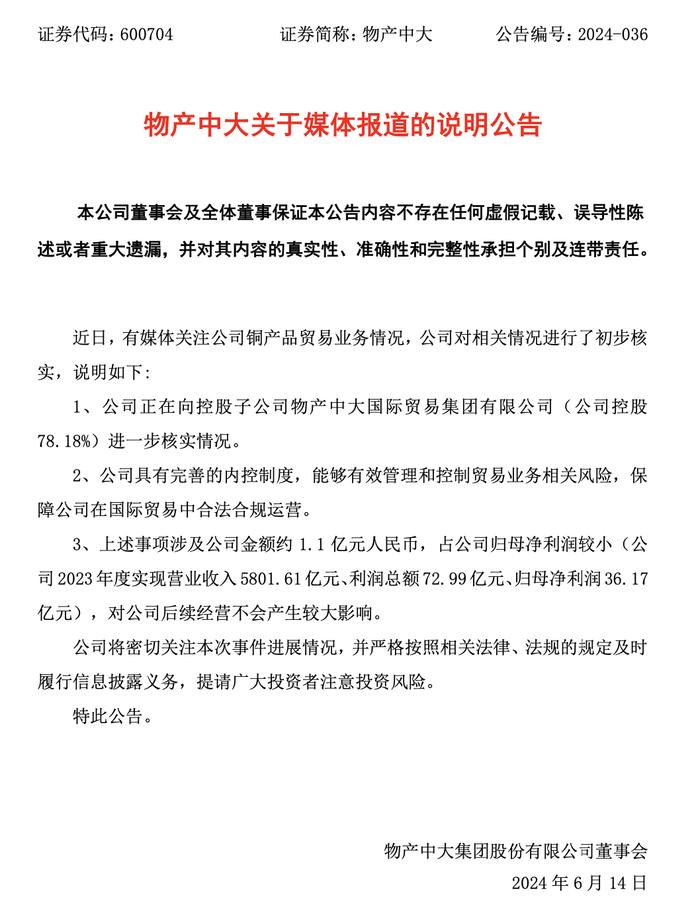

歷史新高後,“看不懂”的銅價終於回調,未來將“短空長多”?

轉自:金融界

本文源自:財聯社

“再不回調,大家都可以提前回家過年了”,對於近期屢創新高的銅價,華南某大型有色金屬貿易商銷售負責人劉輝向財聯社記者感嘆道,“已看不懂當前走勢,希望能大幅回調,給產業鏈一個喘息的機會。”

銅價在近兩個月拉漲創歷史新高後,迎來了劉輝所期待的回調,截至發稿,今日盤中滬銅主連一度跌超4%,昨夜倫銅主連跌幅近4%、紐約銅主連跌幅近6%。

財聯社記者多方採訪獲悉,本輪銅價上漲,主要是在礦端擾動下,市場對未來供給產生預期差,同時疊加美聯儲降息、全球通脹、製造業回暖等宏觀預期,而近期高漲的資金情緒也在“烈火烹油”,目前的高銅價已經脫離了基本面。

對於未來銅價走勢,在礦端趨緊難改,以及需求端新興經濟體與新能源崛起的背景下,受訪者大多持“短空長多”觀點。

有色金屬“集體狂歡” 銅價創歷史新高

近兩個月以來,有色板塊集體上漲。其中有色之王銅漲勢兇猛,近日滬銅價格已創歷史新高。

“漲得出乎意料,受資金情緒影響太大,從產業鏈來看,當前大部分品種價格已脫離了基本面。”對於近日有色金屬拉漲,某大型有色金屬貿易商總經理張宇向記者感嘆道。

財聯社記者以投資者身份從起帆電纜(605222.SH)獲悉,在高銅價的影響下,終端需求觀望情緒較強,整個線纜行業的訂單可能都會有一定的收縮,現在的價格已基本脫離了基本面的供需關係。

對於近日有色板塊的集體拉漲,有業內資深人士向財聯社記者表示,本輪上漲主要受資金驅動,從基本面已很難去解釋;現在部分品種出現了強資金情緒逼倉的短期行爲,資金行爲導致價格出現偏離後,仍將會迴歸價值中樞。

SMM銅高級分析師耿志瑤向財聯社記者表示,近日滬銅上漲,在上週COMEX逼空行情帶動下,也受到了中國房地產利好政策的推動;同時,伊朗總統直升機失事事件引起市場不安情緒,貴金屬拉漲、白銀漲停等直接帶動了期銅情緒,因此期銅再衝高位。

中信建投期貨工業品首席分析師江露向財聯社記者表示,3月中旬後,海外通脹黏性、經濟指標降溫、非美經濟體開啓降息,滯脹風險是商品板塊亮眼的底層邏輯,而不同的預期進一步賦予各品種不同漲勢,如供給趨緊預期前置的銅、需求預期過度交易的錫、美聯儲降息預期樂觀化的貴金屬等。

需要注意的,在目前銅期貨價格不斷走強後,國內外銅現貨跟進速度放緩,貼水不斷擴大。據Choice數據,截至5月21日lme(0-3)銅貼水117美元,上海物貿銅貼水390元/噸,均爲歷史高位區間。

供給端擾動不斷 預期差下的“礦比銅貴”

去年11月之前,多家機構預測2024年全球礦銅產量同比增加約80萬噸,但此後供給端突發各種擾動,預期差下出現了歷史上少見的“礦比銅貴”。

本輪國內外銅價的上漲,均開始於3月中旬。3月13日,中國有色協會召集國內頭部銅冶煉廠開會,爲應對礦端供給不足導致冶煉費持續走低的困境,各冶煉廠未來或有減產計劃,但具體減產數量至今尚未明確。

據Choice數據,目前銅精礦現貨加工費(TC)已從2023年9月份的94美元/噸“跌入谷底”,截至5月17日,爲-1美元/噸,由於銅精礦的緊缺,出現了歷史上少見“礦比銅貴”的倒掛現象。

事實上,本輪銅精礦短缺的擾動始於去年11月份,彼時海外礦業巨頭第一量子旗下的科佈雷銅礦因被巴拿馬裁定爲運營合同違憲而被迫停產,該銅礦年產能近40萬金屬噸;12月份,英美資源宣佈將2024年銅產量指引下調約20萬噸。

進入今年,來自礦端的擾動並未停歇。3月,全球最大銅供應商智利國家銅業Codelco的拉多米羅·托米奇銅礦因礦難事故暫停了大部分採礦活動,至今仍未復產。4月,非洲第二大銅產國贊比亞因乾旱,水電短缺導致礦山供電不足。

需要指出的是,銅產業鏈中,礦端歷來是話語權最大、利潤最豐厚的環節。因此礦端的一舉一動,牽動着整個產業鏈的神經。

洛陽鉬業(603993.SH)副董事長李朝春曾在3月底的公司年度業績說明會上表示,近期銅供應端的擾動實際上遠遠超出大家預期,從去年四季度至今年一季度全球各大礦企銅產量的指引來看,除了洛陽鉬業和紫金礦業貢獻了主要增量外,全球其他礦企所帶來的銅減產大致在80萬-90萬噸左右。

據世界金屬統計局數據,2023年全球礦銅產量約2200萬噸,上述減產佔比約4%。

需要注意的是,銅精礦需求方面,國內冶煉廠近兩年粗煉產能快速增加,導致冶煉廠對銅精礦的需求快速擴張。

據SMM統計,2023年國內粗煉產能新增73萬噸至1038萬噸,2024年預計新增91萬噸,這兩年的年化增速高達8%,從投放時間來看,主要集中在2023年四季度和2024年一季度。

李朝春表示,今年以來銅冶煉廠加工費降到歷史最低,實際上表明市場上一礦難求。 同時,也跟冶煉產能快速增加和上游礦端供給不匹配有關,但冶煉端也是因爲看到了下游需求比較好纔會加碼產能。

需求動能轉換 新興經濟體與新能源崛起

站在更高維度去看,需求動能的轉換是本輪銅價驅動的重要因素之一,即新興經濟體工業化與全球新能源需求的崛起,將爲全球銅需求帶來較大增量。

5月20日,民生證券研究院副院長、有色金屬首席分析師邱祖學做客財聯社直播間表示,目前不能用舊框架研究金屬銅的投資。在供給曲線陡峭化背景下,銅對房地產爲代表的總量經濟不再敏感,邊際需求讓位於新能源汽車、風電、光伏等新興領域;此外,以東南亞、墨西哥爲代表的新興經濟體的崛起和供應鏈重構對銅的需求產生明顯拉動效應。現在已經很難憑實體經濟體感冷熱來簡單判斷金屬漲跌邏輯。

上述邱祖學的觀點,在紫金礦業(601899.SH)處得到印證。公司董事長陳景河上週五在股東大會上表示,國際市場對未來銅價高度看好,從大背景來看,國內傳統的工業化進程已步入尾聲,但東南亞等新市場正方興未艾,未來對銅需求較大;此外,在全球控碳背景下,對電氣化、智能化、新能源設備的需求旺盛,也將拉動對銅的需求。

新能源領域對銅需求的增量,已基本上抵消了國內傳統房地產下滑所帶來的負面影響。近日,中泰證券研究所有色金屬首席分析師謝鴻鶴曾表示,2023年全球新能源製造對銅鋁的消費量已經佔到總消費量的10%,而國內房地產竣工端對銅鋁(指狹義的直接使用部分)的消費也在2023年被“壓縮”到了10%附近。

數據來源:中泰證券研究院

有色大週期啓動存分歧 銅價或將“短空長多”?

從供需邏輯來看,銅價存在上行的理論支撐,但多位身處產業鏈中下游人士在與財聯社記者交流時表示,“資金情緒太強”,“庫存還是那麼高,已經看不懂價格。”

對於國內高銅價與高庫存並存的情況,有機構分析師向財聯社記者解釋,銅作爲美元計價商品,定價來自於全球庫存窪地,而不來自於國內的庫存高地。目前海外庫存較低,一旦海外開始補庫存的話,全球整體上就會出現短缺。

據Choice數據,截至5月20日,國內銅社會庫存爲40.28萬噸,爲近4年高點;國外兩大交易所銅庫存均處在歷史較低水平,紐約COMEX約2萬短噸,倫敦LME約11萬噸。

對於未來銅價走勢,業內人士基本持“短空長多”觀點。

張宇告訴記者,銅價不可能一直拉漲,他認爲一旦出現利空信號,資金就會將其放大,導致銅價深度回調。

對於近期狂飆的銅價,“大宗商品旗手”高盛也表示了擔憂。高盛在5月19日的研報中提到,雖然對未來銅價整體上仍持樂觀態度,但近期高銅價已經對中國產業鏈的訂單需求形成較大壓制。當下的情景可能類似於2021年第二季度,銅價在前期暴漲後因終端需求的負反饋導致其從峯值下降了約9%,之後銅價才走上了一條更加溫和可持續的上漲之路。

紫金礦業高管在近日舉辦的業績說明會上表示,近期黃金和銅的上漲讓市場覺得意外,公司對下半年銅價不好判斷,但在供給端釋放不及預期的背景下,銅作爲全球化大宗商品,在海外製造業復甦以及電網投資週期的拉動下,對未來2-3年的價格依舊看好。

耿志瑤告訴記者,礦端緊張預期不減,隨着遠期新能源以及AI算力等對銅需求提升,預計2026年全球電解銅缺口將被放大,供應端趨緊的情況仍能延續,銅價有望長期看漲。

李朝春表示,因全球大型銅礦服務年限較長,受到品位下降、開採難度增加等方面的挑戰,將導致全球銅礦端供給增長不及預期,供需平衡表也會發生較大的變化。

據中泰證券近日測算,2025年全球銅一改此前三年的過剩情況,或將出現15萬噸的供需缺口。

數據來源:中泰證券研究所

值得一提的是,對於本輪以銅爲代表的有色金屬上漲,是否爲其大週期的啓動,業內人士有分歧。

江露告訴記者,當前有色交易邏輯更多體現的是對宏觀的樂觀預期,現實需求、基本面隱含的降溫危機並未在交易中得到充分體現。因此,從大週期上看,當前有色金屬的走勢不屬於嚴格意義上的上行週期。

但也有分析人士持不同觀點,有機構首席向記者表示,從更長時間維度來看,供給端受全球礦山資本開支不足、品位下降等因素影響,以及需求端在新興經濟體與新能源崛起的背景下,本輪以銅爲代表的有色金屬價格的上漲可視爲其大週期的啓動。

(文中劉輝、張宇均爲化名)