一脈陽光IPO:本地營收貢獻超5成市佔率僅1.1% 創始人因行賄轉讓股權背後暗藏玄機?

出品:新浪財經上市公司研究院

作者:天利

日前,香港交易所網站披露江西一脈陽光集團股份有限公司(簡稱“一脈陽光”)聆訊後資料集,表明公司正式通過港交所聆訊。中信證券爲其獨家保薦人。

根據弗若斯特沙利文資料,一脈陽光是2023年中國最大的醫學影像專科醫療集團;按醫學影像中心網點數目、設備數目、以該公司作爲其主要工作場所註冊的執業影像醫生的註冊數目、日均檢查量及患者支付的費用計,公司在中國所有第三方醫學影像中心運營商中排名第一。

然而,在對招股書等相關資料進行梳理後發現,公司仍存在諸多隱憂。首先,公司經營所得現金與營收、利潤表現錯配,應收賬款大比例逾期。其次,公司業務缺少競爭壁壘,營收高度集中於江西本地,未來增長有待觀察。同時,公司創始人曾陷行賄風波,轉讓股權退出與公司“劃清界限”,但其背後仍存諸多疑點。此外,公司因合規問題多次被罰,且投招標或存在陪標現象。

經營所得現金與營收、利潤表現錯配 區域性特徵明顯市佔率僅1.1%

資料顯示,一脈陽光成立於2014年,公司前身爲“深圳一脈陽光醫學科技股份有限公司”,王世和、顧軍軍、於開濤、陳光偉爲一脈陽光創始人。

2020年-2023年,一脈陽光分別實現營業收入5.01億元、5.92億元、7.84億元、9.29億元,同期年度盈利分別爲-1.2億元、-3.82億元、-1505.8萬元、3657.4萬元,2023年實現扭虧爲盈。

從業績來看,一脈陽光近三年業績增長明顯,三年內營收年複合增長率達22.85%。剔除財務成本、使用權益法入賬的投資收益以及所得稅開支後的經營盈利也由2021年的-2.98億元升至2022年的3894.9萬元並進一步升至2023年的7224.4萬元。

但同時,公司經營所得現金與營收、利潤表現出現錯配現象。2021年-2023年,公司經營所得現金分別約爲2800.8萬元、2.07億元、2.1億元,無論是絕對數值還是同比增速均與營收、利潤出現較大差異。

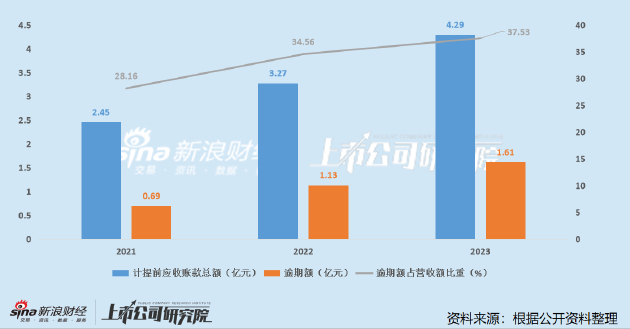

出現上述現象的原因在於公司存在大額應收賬款,且有相當比例已出現逾期現象。招股書中提到,一脈陽光通常給予醫院客戶最少一個月的信貸期,且會積極跟進彼等的結算狀況,以避免應收款項逾期。但截至2023年12月31日,公司貿易應收款項及長期貿易應收款項計提前爲4.29億元,其中1.61億元已逾期。

近三年間,公司應收賬款持續提升,報告期內分別爲2.45億元、3.27億元、4.29億元,同時逾期額佔比也由2021年的28.16%持續上升至 2023年的37.53%,應收賬款回收及減值計提風險值得關注。

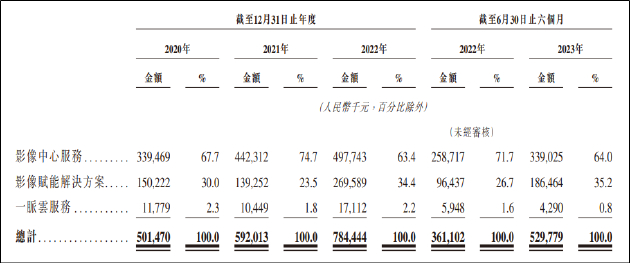

業務方面,一脈陽光有三項主營業務,分別爲影像中心服務、影像解決方案服務以及一脈雲服務。其中,影像中心服務、影像解決方案服務爲主要的收入來源,2023年兩項業務佔當期總營收比例分別爲68.7%、30%。

其中,影像中心服務主要指於自有影像中心提供影像檢查及診斷等服務,以及爲合作影像中心提供運營管理服務。影像解決方案服務主要指幫助醫院等醫療機構客戶選擇及採購滿足影像設備並提供配套方案。

從業務性質來看,一脈陽光屬於醫療設備運營及銷售定位,本身並不具備技術壁壘。從市場層面看,公司收入來源集中於江西當地,營收貢獻佔比超50%,具有較爲明顯的區域特徵。

事實上,由於第三方醫學影像中心運營商在市場中並不佔據主導地位,因此一脈陽光雖然在細分賽道內排名第一,但在國內醫學影像服務市場中的市佔率僅約1.1%。在業務本身缺乏護城河且區域性明顯的背景下,後續業務發展能否保持高增長有待觀察。

從一脈陽光的業務模式不難看出,公司的業績增長很大程度上取決於運營區域擴展以觸達更多客戶羣,公司近年來也不斷對外拓寬業務範圍。

招股書顯示,2024年前兩個月,公司分別開設了一家專科醫聯體型影像中心及一家運營管理型影像中心。自2024年1月1日起至2024年3月15日,公司已與醫療機構訂立四份開設新影像中心的合約。此外,公司於同期新增三份影像解決方案服務合約及兩份一脈雲服務合約。

但在業務拓展的同時,公司內控及管理方面也逐步暴露出問題,並曾多次受到行政處罰。例如,據天眼查及企業預警通顯示,2023年7月5日,恩施市一脈陽光醫學影像有限公司因“醫療質量管理、醫療技術管理制度不健全,落實不到位”,被恩施市衛生健康局處以2萬元罰款。2022年10月27日,福州一脈陽光醫學影像診斷中心有限公司因“未嚴格遵守醫療衛生法律、法規、規章和診療相關規範、常規”,被福州市衛生健康委員會處以1萬元罰款。

創始人曾陷行賄風波 轉讓股權退出背後仍藏玄機?

股權變更方面,據招股書顯示,一脈陽光創始人王世和,聯合創始人顧軍軍IPO前夕存在頻繁轉讓股權現象。

2014年成立之初,王世和、顧軍軍分別持有一脈陽光60%、30%的股權,歷經多次融資及股權轉讓後,於2021年8月,二人的持股比例分別降低至17.73%、8.34%,但仍分別爲公司第一大、第四大股東。隨後,王世和、顧軍軍於2021年-2023年期間再度數次轉讓股權,截至最後實際可行日期,二人持股比例均降至約5.25%,雙雙跌出前五大股東之列。

創始人提前離場的原因或與二人曾陷入行賄案件,需要與公司“劃清界限”有關。招股書顯示,2008年至2014年,王世和在擔任一家醫療設備貿易集團董事長時,曾向地方醫院管理人員行賄,以取得集團與該地方醫院的合作機會。顧軍軍也存在類似情況,2017年一家醫療公司及其副總經理被判行賄罪。行賄期間,該公司法定代表人和總經理爲顧軍軍。

除了出讓股權之外,2023年4月21日,王世和、顧軍軍各自訂立放棄投票權的不可撤回承諾,無條件放棄其所持有股份所附帶的任何表決權,並承諾不促使其緊密聯繫人於一脈陽光擔任任何董事或管理職位。

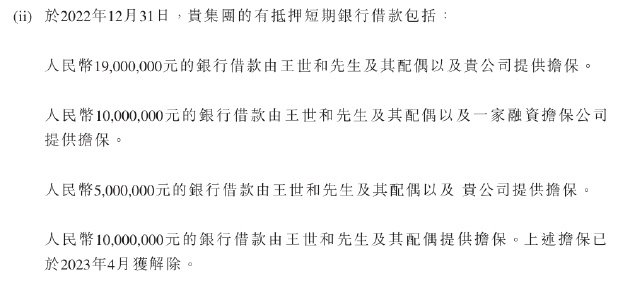

因此,招股書中一脈陽光表示,“鑑於我們所採取的上述措施,董事認爲,王先生或顧先生均無法對本集團施加且繼續被限制對本集團施加任何具意義的影響。”然而,事實上,直至2022年,顧軍軍、王世和及其配偶仍在爲一脈陽光的短期借款、長期借款和來自融資租賃公司的貸款提供擔保,具體如下圖所示。

同時,從股權受讓方看,顧軍軍、王世和2022年-2023年期間的股權轉讓對手方均爲中錦志和。天眼查顯示,中錦志和成立於2022年6月,距離二人向公司轉讓股權僅過去一個月。該公司由馮鋼、吳迪分別持股64%、30%。

其中,吳迪無其他商業履歷,馮鋼擔任股東、高管且目前存續的江西老班章建築工程有限公司同樣於2022年成立,無參保人數,且存在36家郵箱、電話重合的公司,具有明顯的“皮包公司”特徵。種種反常跡象之下,王世和、顧軍軍與其之間的股權轉讓協議是否存在潛在利益安排值得關注。

此外,一脈陽光在招股書中表示,“就需要招投標程序的醫院客戶的項目而言,於往績記錄期內,即使行業內有其他對手於同期與我們競投相同項目,但我們影像中心服務的中標率仍爲百分之百。”

但經天眼查查詢,部分投招標項目或存在陪標、串標現象。以焦作市第五人民醫院獨立醫學影像診斷中心項目爲例,中標公告顯示,一脈陽光最終得分77.23,遠高於另外兩家企業。其中,第三名河南應乾醫療科技有限公司成立於2023年4月14日,距招標公告披露僅5個月,且無參保人數,無實繳資本,疑似爲投招標“量身定製”。