【中金固收】從4月份數據看增值稅減稅的影響?

作者

朱韋康聯繫人,SAC執業證書編號:S0080117080045

李 雪聯繫人,SAC執業證書編號:S0080118090046

從4月份數據看增值稅減稅的影響?

注我們認爲4月1日的增值稅減稅會對4月的經濟數據造成干擾,例如貿易商提前備貨以增加抵扣、製造商降價讓利、進口需求推後等行爲,會使生產、價格、貿易甚至金融數據圍繞4月1日時點發生較大波動。由於增值稅的特殊性,減稅通過價格調整的差異,利潤也會在上下游之間重新分配。增值稅減稅下,定價能力較強的中上游受益最爲明顯。

考慮到債市對經濟數據波動的敏感性,因此有必要系統討論以剝離其對數據的干擾。

對產品價格的結構性影響

4月PPI環比上升超出高頻數據所能預測的幅度(如100種工業品價格指數BPI),引人疑惑。我們認爲這主因是否含稅的統計口徑差別,由於生意社統計的BCI、BPI等指數統計的是工業品樣本含稅總價,而PPIRM也統計的是含稅價,PPI統計的爲不含稅價格。4月工業品總價是小幅下跌的,但由於減稅,不含稅價反而上升,所以4月PPI環比0.4%,與PPIRM環比-0.1%發生了較大的背離(圖1),歷史上少見。

增值稅減免主要針對中游製造業環節,定價能力較強的中上游製造業受益最爲明顯。4月PPI環比0.3%、同比0.9%,高於預期和其他領先指標;其實上游工業品價格變動符合預期,採掘工業分項甚至環比下行(1.7%下降到0.8%),油價下調讓利(圖2),超預期的是加工工業分項,環比0.3%,走出環比負增長區間,包括中游的製造業(如化工、化纖、金屬製品)和下游的食品加工業(食品、菸草),其中可能有增值稅減稅的影響。以化工品爲例,物流信息中心公佈的化工產品價格指數4月環比是-1.4%,而化學原料及化學制品製造業PPI爲0.3%。二者歷史上多爲同向變化,只在4月出現了背離(圖3),而且差值的幅度(1.7%)與增值稅減稅的幅度可比。

根據IMF的標準定義,納入PPI統計的爲不含稅價格(但包括部分不可扣除的進口消費稅),所以增值稅下調可能造成實際工業品價格與PPI的差別。不同商品的供求彈性決定不同行業的稅負轉嫁能力:由於中游行業議價能力較強(或因虧損幅度較大),調價後終端價格仍然不變,導致剔除增值稅的不含稅價格上升;同時企業銷項稅額減少,企業的不含稅營收增加、利潤增厚。因此4月價格調整會導致企業利潤髮生結構性變化,上中游利潤改善較多,而下游利潤取決於銷量情況,如果量增價減,則利潤還可能提振;而如果量價齊減,則利潤堪憂。

汽車經銷商是典型的受益的行業,在汽車廠商下調價格的情況下,經銷商留存了大部分減稅額、利潤改善,但針對消費者的終端調價不大。4月汽車製造業不含稅的PPI分項持平,意味着整車廠的出廠含稅價格實質降低(經銷商向上遊的議價能力高,留存了減稅),而經銷商的終端價格調價幅度不大,所以4月的汽車銷量沒有得到提振、高開低走。

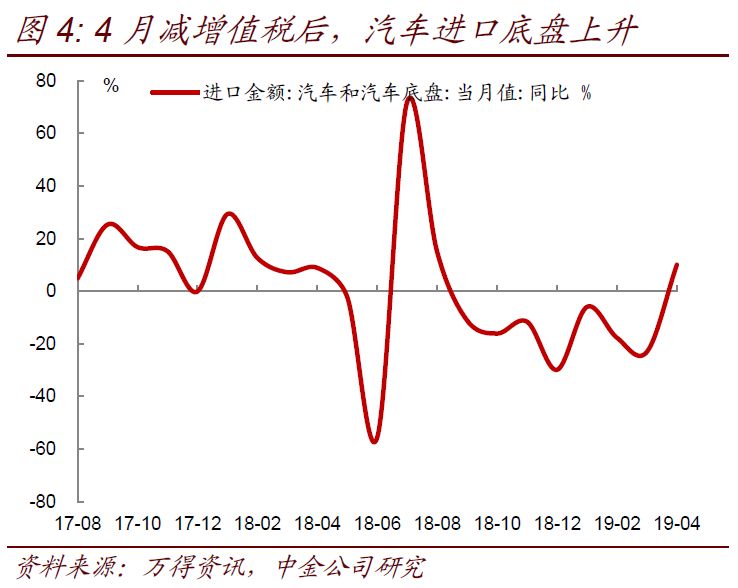

但是有趣的是汽車銷售也發生了結構性變化,中低端品牌銷售疲軟;但4月汽車底盤進口同比由減轉增(圖4),說明調增值稅對進口車的刺激較大,與之對應,多家豪車相繼下調旗下多款車型的售價,降價幅度多數在 2%~3%之間,最高達到 7%。爲何汽車銷售調價會有區別呢?主要來自不同車型利潤率的區別,2018年經銷商利潤偏低、利潤率下滑,尤其集中在低價車型,經銷商對低價車型的議價能力較高,不太可能將減稅讓渡給消費者(而且絕對金額也較少,刺激銷量效果不明顯),所以經銷商只對高端車型降價,而中低端車型的利潤提升,是增值稅下調的最大受益者。

由於CPI統計的是終端價格,減稅對其影響理論上與PPI剛好相反。4月耐用消費品相關的CPI分項下跌較多,主要是家電和通信工具降價的影響(圖5)。在家電市場,一些中小家電企業已經迎合增值稅政策下調電飯鍋、電風扇等小型家電產品價格,但美的、格力、海信等議價能力較強的龍頭家電企業尚未明顯降價,紛紛表示將“維持現價”,實際降低增值稅增厚了這部分龍頭家電企業的利潤,降價並未明顯向消費端傳導。此外,手機行業也明顯受到增值稅調降影響。蘋果中國區產品線於4月1日起全線下調價格,單品最高降幅達到8%。但是降價對銷量影響不大,4月國內手機新增設備數同比大幅下滑24%,環比下滑4%,蘋果降價對銷量的提振並不明顯,4月蘋果手機新增設備同比下降57%,環比下降19%。

對企業生產和融資的影響

從庫存的角度,4月增值稅率下調,3月企業(如鋼鐵貿易商)出於擴大稅收抵扣目的,突擊採購上游高稅產品、對原材料的補庫需求突增,導致中上游企業加緊生產,對之後數月形成透支、有去庫的壓力,4月這些需求消失導致生產回落。體現在PMI的原材料庫存和產成品庫存上比較明顯,3月突然上升、4月下降(圖6),而且原材料庫存的波動更大,也反映這一效果集中在原材料。經濟高頻數據顯示生產回暖快於需求改善,庫存開始堆積、原材料購進價格下降,有對外出口的壓力。供給側放鬆疊加增值稅減稅主要提高了中游的採購商利潤,但是往下游的價格傳導並不順暢。

從進口的角度,3月進口偏低、4月進口偏高。其中4月增加較多的是一般進口貿易(從-11.7%到4%),其商品定價權在國外,一頭在外,一頭在內。所以貿易商的進口總價不變,但是繳稅少、成本降低,所以傾向於在4月後增加進口。而對兩頭都在外的加工貿易,進項稅金全部抵扣、退稅,而且國際貿易難以像國內鋼鐵貿易商那樣精準擇時,所以4月加工貿易進口增速沒有太大變化。

信貸數據從另一個角度反映了稅率變動下的企業融資行爲,4月M1的回落、企業短貸的下降,或與稅率下調、增加抵扣行爲,帶來的備貨和生產節奏調整有關。一個有趣的發現是,3、4月企業短貸和長貸呈現了恰恰相反的同比變化,3月企業短貸同比多增2272億,4月同比少增2154億(圖7),我們統計了2008年有該數據以來,就沒有發生過類似的“巧合”,只能用稅率變動的系統性原因來解釋。所以企業貸款先增後減,主要是3月企業提前備貨的資金週轉,3月企業多貸的款,4月就予以償還。

對財政收支的影響

降增值稅使財政收支壓力進一步加大。4月財政收入同比增長2.8%,較3月回落1.2個百分點。財政收入增速回落主要受到非稅收入下降影響,非稅收入增速由3月的13.3%下滑至5.4%,降費對財政收入的影響已經開始顯現,而稅收收入則加快0.6%個百分點至2.5%,主要是受到增值稅下調的滯後影響(圖8)。

雖然4月1日起開始下調增值稅率,但4月增值稅收入增速卻逆勢提升8.2%至17.5%(圖9),較3月明顯加快,主要是下游企業要求上游企業在3月集中開票,因此4月增值稅收入集中入庫,使4月增值稅收入增速尚未反映增值稅調降的影響。但預計5月起降增值稅對稅收收入增速的拖累將開始顯現。從去年5月1日下調增值稅率對增值稅收入的影響來看,當時下調增值稅率1個百分點後18年5月的國內增值稅收入增速較4月大幅上行8.4%至21.8%,但6月的增值稅收入顯著回落至5.3%,而對應的財政收入增速也由5月的9.7%顯著回落至3.5%。若參考當時增值稅收入增速的變化,則5月的增值稅收入增速將大幅下滑至0-1%的水平,考慮到今年降增值稅3個百分點而18年只降1個百分點,因此5月增值稅收入增速可能轉負。

與此同時,雖然部分城市土地市場有所回暖,地方土地收入增速下滑的趨勢並沒有沒有改變,4月政府性基金收入同比-0.8%,雖然降幅較上月明顯收窄,但仍在負增長區間,在“房住不炒”的整體思路下,土地出讓收入也難以持續增長,因此後續財政收入下滑的幅度只會更大。4月財政支出增速較上月繼續加快,增長16%。1-4月財政支出佔全年預算數的32%,創近年來新高。但後續財政收入下滑也將對財政支出增長形成明顯掣肘,財政支出前高後低的態勢較爲確立。

總體來看,降增值稅並未明顯提振消費和投資。政府收入減少,企業和居民收入相應上升,但政府的收入是100%支出,而企業和居民節約下來的稅錢並不一定100%支出,因此減稅對經濟的提振效果尚不明顯,而且減稅在不同行業不同企業的利潤留存狀況也有所不同,並非普遍都享受到了減稅帶來的福利。

報告原文請見2019年5月11日中金固定收益研究發表的研究報告。

相關法律聲明請參照: