【中金固收·資產證券化】“大額風險暴露”故事重現? ——簡評《商業銀行金融資產風險分類暫行辦法》(徵求意見稿)對ABS投資的影響

作者

程昱分析員,SAC執業證書編號:S0080517070005

李 帥聯繫人,SAC執業證書編號:S0080118080064

吳若磊聯繫人,SAC執業證書編號:S0080119030020

楊冰分析員,SAC執業證書編號:S0080515120002

專題討論.“大額風險暴露”故事重現?

2018年4月30日,銀保監會發布了《商業銀行金融資產風險分類暫行辦法》(徵求意見稿)(下稱《辦法》),對銀行投資ABS產品的風險分類方法進行了規定。

文件的發佈爲銀行投資ABS產品的風險計量提供了依據,對於規範ABS投資有重大的意義。但作爲徵求意見稿,文件也存在一些需要細化和完善的地方。

總的來說,我們傾向於認爲《辦法》的徵求意見稿將有實質上的改動,例如參考“大額風險暴露”從徵求意見稿到正式稿的改動,實現包括所有場所的、按基礎資產或分散度進行分類處理的操作方式。

在這個假設下,該文件最終對於銀行投資ABS產品的影響有限。

具體而言:

1.《商業銀行金融資產風險分類暫行辦法》(徵求意見稿)對銀行投資ABS的規定

文件原文如下:

“商業銀行對投資的資產管理產品或資產證券化產品進行風險分類時,應穿透至底層資產,按照底層資產風險狀況進行風險分類。對於無法穿透至基礎資產的資產證券化產品,應按照基礎資產中風險分類最差的資產確定產品風險分類。

對於以零售資產、不良資產爲基礎資產的信貸資產證券化產品,以及分層的信貸資產證券化產品,商業銀行應在綜合評估最終債務人風險狀況以及結構化產品特徵的基礎上,按照投資預計損益情況對產品進行風險分類。”

從字面意思來理解,文件將銀行投資ABS的情況分爲了三類:

1)信貸ABS均按預期損益進行風險分類

文件提到“以零售資產、不良資產爲基礎資產的信貸資產證券化產品,以及分層的信貸資產證券化產品”,按照投資預期損益進行風險分類。

目前銀行間信貸ABS均爲分層產品,從文本理解,無論其分散性如何、是否方便穿透,都不需要“穿透”到每一筆,僅需要就資產池的預期損失來推算所投證券的預期損失。

就目前銀行間信貸ABS的風險水平來看,資產池預期損失很難突破次級檔安全墊,因此對於銀行而言,其投資的信貸ABS優先檔在極端情況外都能分到“正常”類。

2)對於非信貸ABS,如果可穿透,需要穿透到底層每一筆進行風險分類;如不可穿透則需要按基礎資產中最差的資產確定風險分類。

什麼樣的ABS不可穿透?

對於債權類ABS產品,由於具有特定的基礎資產,具備穿透條件。即便是循環購買型產品,在特定時點上的基礎資產也是固定的,也具備穿透條件。

對於收益權類ABS產品,很多收益權產品都沒有明確的最終債務人(例如公交客票收費權,不可能預測未來誰會坐公交車),但大部分收益權項目都有外部增信方,可以將外部增信方作爲最終的債務人。

因此,理論上ABS產品均可以穿透。但逐筆穿透進行風險分類無疑會較大的增加工作量,尤其是對於分散度極高的零售類ABS產品(如交易所消費貸款ABS產品)。

此外,對於分層的ABS品種來說,基礎資產的損益也並不代表所投證券的損益(優先檔有次級檔吸收損失),如需穿透也應當考慮這一問題。

2.大額風險暴露:從徵求意見稿到正式稿

1)徵求意見稿

- 計算規則:投資ABS產品原則上應穿透到底層資產對單筆基礎資產進行大額風險暴露計算。如確實無法穿透且不存在監管套利,可以不進行穿透且將交易對手方設置爲唯一的匿名客戶進行計算。

- 投資影響:文件對ABS投資有非常重大的影響。對於低分散度的ABS產品,ABS產品理論上實現穿透的難度相對較小。但如果要對投資的每一個品種都進行穿透,甚至要對每一個基礎資產進行授信,無疑會增加很多的工作量。對於高分散的ABS產品而言,由於基礎資產筆數往往過萬,一一進行穿透的難度很高,將增加很高的操作成本。但如果不進行穿透,又將計入匿名用戶範疇,使得其投資受到很大限制。

2)正式稿

- 計算規則:如可以穿透且基礎資產風險暴露小於投資銀行一級資本淨額的0.15%,採用產品本身作爲交易對手方;如可以穿透且基礎資產風險暴露大於投資銀行一級資本淨額的0.15%,採用基礎資產的最終債務人作爲交易對手方。如不能穿透且投資金額小於一級資本淨額的0.15%,採用產品本身作爲交易對手方;如不能穿透且投資金額大於一級資本淨額的0.15%,計入匿名客戶。

- 投資影響:對比徵求意見稿,正式稿大幅降低了ABS產品的大額風險計算要求,核心是(1)絕大部分ABS產品將不佔用匿名賬戶額度;(2)高分散的ABS品種將免於穿透計算大額風險暴露。

3)爲何做出這種修改?

據銀保監會介紹,對於基礎資產較爲分散的資產證券化產品,逐筆識別最終債務人並計算風險暴露存在一定困難。允許符合條件的產品不使用穿透方法,避免上述產品因無法穿透被全部計入匿名客戶,有助於提升監管規定的可操作性,並降低銀行合規成本。

3.參考大額風險暴露文件,我們對風險分類暫行辦法的建議和影響分析

參考“大額風險暴露”從徵求意見稿到正式稿的改動,我們建議《辦法》進一步明確“穿透OR無需穿透”的規則,不以發行場所作爲分類依據進行處理。

我們建議與此前大額風險暴露的政策思路一致,對於高度分散的不要求穿透,按預計損失進行風險分類;分散度不高的穿透到底層每一筆劃分風險分類,但需要考慮結構化分層的增信作用,如購買優先檔最終可能也是綜合考慮資產池的總損失情況;確實無法穿透的按最差的資產進行風險分類(實操中可能並沒有這樣的ABS產品)。

至於“高度分散”的定義,既可以按基礎資產類別進行劃分,也可以參考大額風險暴露的規定,以基礎資產規模大小來進行劃分(大額風險暴露的閾值爲一級資本淨額*0.15%)。

在這個假設,文件對於銀行投資ABS產品的意願影響相對有限,未出現實質風險的ABS產品並不會被劃入非“正常”類分類中。

上週發行銀行間ABS回顧

上週銀行間共發行11單產品,分別爲1單消費ABS、2單RMBS、1單CLO和7單ABN,總規模341.85億元。

- 19臻鑫1是廣發銀行發行的信用卡分期ABS,於2019年5月6日簿記建檔。產品分爲A/B/C三檔,總規模55.88億元。優先檔發行利率爲3.20%,較可比短融中票高14bps;夾層檔發行利率爲3.76%。

- 19農盈2是中國農業銀行發行的RMBS,於2019年5月6日簿記建檔。產品分爲A1/A2/A3/C四檔,總規模155.08億元。優先A1檔發行利率爲3.39%,較可比短融中票高4bps;優先A2檔發行利率3.90%,較可比短融中票高23bps;優先A3檔發行利率4.18%,較可比短融中票高30bps。

- 19九通1是漢口銀行發行的RMBS,於2019年5月7日簿記建檔。產品分爲A1/A2/C三檔,總規模35.11億元。優先A1檔發行利率爲3.70%,較可比短融中票高56bps;優先A2檔發行利率5.00%,較可比短融中票高95bps。

- 19爽元1是貴陽銀行發行的CLO產品,於2019年5月7日簿記建檔。產品分爲A/B/C三檔,總規模26.24億元。優先檔發行利率爲3.50%,較可比短融中票高45bps;夾層檔發行利率爲4.15%。

- 19威新軟件ABN001是深圳威新軟件科技有限公司發行的CMBS類ABN,於2019年5月5日至7日簿記建檔。產品不分檔,總規模14億元,產品期限爲3+3+3+1。發行利率爲4.50%。

- 19美凱龍ABN001是紅星美凱龍家居集團股份有限公司發行的CMBS類ABN,於2019年4月30日至5月5日簿記建檔。產品分爲A/C兩檔,總規模13億元,產品期限爲3+3+3+3+3+3。優先檔發行利率爲6.30%。

- 19平安保理ABN001是平安國際融資租賃有限公司發行的租賃類ABN,於2019年5月7日至9日簿記建檔。產品分爲A/C兩檔,總規模8.6億元。優先檔發行利率爲4.10%。

- 19中建上海ABN001是中建投租賃(上海)有限責任公司發行的租賃類ABN,於2019年5月6日至7日簿記建檔。產品分爲A/B/C三檔,總規模10.24億元。優先檔發行利率爲4.50%;夾層檔發行利率爲5.78%。

- 19河鋼租賃ABN001是河鋼融資租賃有限公司發行的租賃類ABN,於2019年5月6日至7日簿記建檔。產品分爲A/C兩檔,總規模12.92億元。優先檔發行利率爲4.79%。

- 19京東ABN001是北京京東世紀貿易有限公司發行的消費類ABN,於2019年5月7日簿記建檔。產品分爲A/B/中間/C四檔,總規模10億元。優先A檔發行利率爲3.95%;優先B檔發行利率爲4.35%;夾層檔發行利率爲6.69%。

- 19飛馳優化ABN001是中國建設銀行代理發行的應收賬款ABN,於2019年5月6日至7日簿記建檔。產品不分檔,總規模0.78億元,初始超額抵押131.3萬元。發行利率爲3.40%。

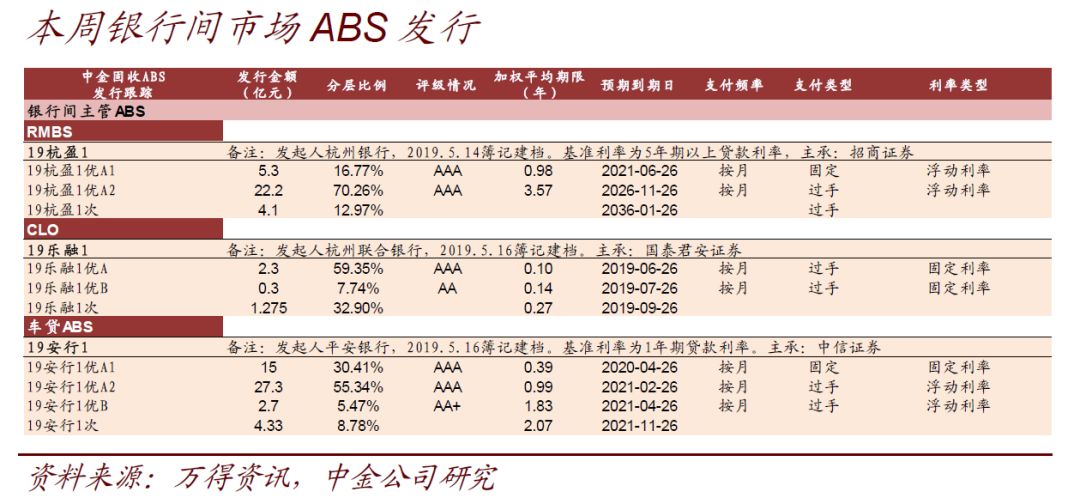

本週發行銀行間ABS簡評

本週銀行間共發行3單產品,分別爲1單RMBS、1單CLO和1單車貸ABS,總規模84.81億元。

- 19杭盈1是杭州銀行發行的RMBS,將於2019年5月14日簿記建檔。產品分爲A1/A2/C三檔,總規模31.60億元。入池資產爲4765筆個人住房抵押貸款,涉及4751戶借款人,單筆貸款平均未償本金餘額爲66.31萬元,加權平均剩餘期限爲13.39年,平均貸款利率5.34%,入池資產初始抵押率爲49.52%,一二線城市房產未償餘額佔比81.58%,一手房佔比62.69%。前三大集中地區分別爲杭州、嘉興和寧波,合計本金餘額佔比84.91%。

- 19樂融1是杭州聯合銀行發行的CLO產品,將於2019年5月16日簿記建檔。產品分爲A/B/C三檔,總規模3.88億元。基礎資產合計39筆,涉及22戶借款人,單筆貸款平均未償本金餘額爲993.59萬元,加權平均剩餘期限爲0.63年,加權平均貸款年利率爲6.23%,前五大借款人入池金額佔比31.10%。批發業、建築裝飾裝修和其他建築業、零售業爲前三大集中行業,合計本金金額佔比44.41%。入池資產主要集中在杭州,本金餘額佔比91.92%。非信用類擔保資產入池金額佔比爲100%。中債給予的資產池加權評級爲BB+s/BBs。

- 19安行1是平安銀行發行的車貸ABS,將於2019年5月16日簿記建檔。產品分爲A1/A2/B/C四檔,總規模49.33億元。入池資產爲29494筆汽車貸款,單筆貸款最高未償本金餘額爲195.14萬元。加權平均剩餘期限爲28.65期,加權平均賬齡爲6.42期。最高貸款年利率18.00%,加權平均貸款年利率9.58%。加權平均貸款初始抵押率53.68%,新車佔比67.67%。基礎資產分散度較高,前三大集中地區分別爲廣東、山東和福建,合計本金餘額佔比32.63%。

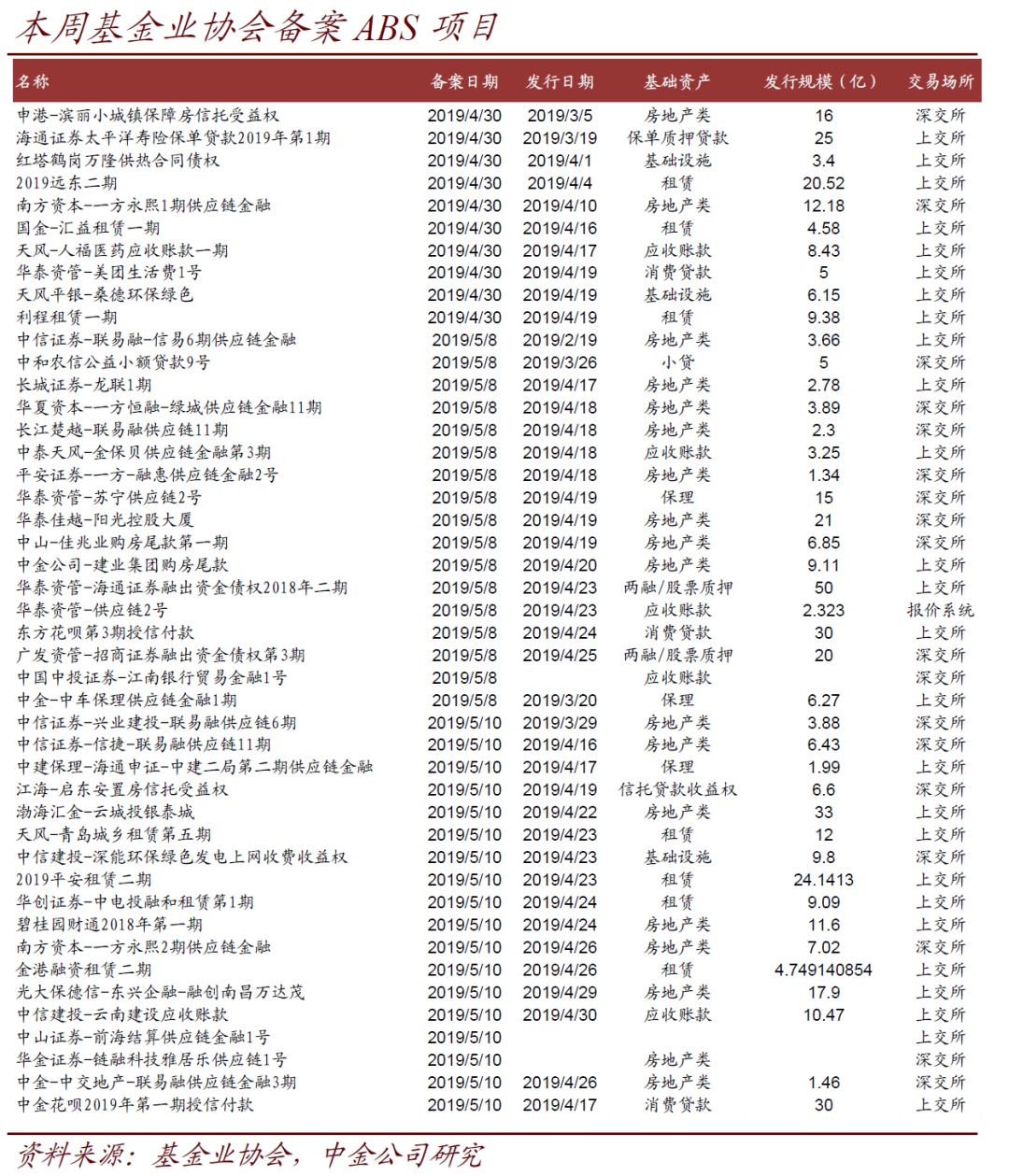

企業ABS備案數據

近期共有35單ABS項目備案,可統計總規模爲483.54億。

企業ABS項目供給

近期交易所、報價系統已受理及交易商協會預評項目

近期交易所、報價系統共有2單ABS項目已受理,交易商協會有1單新增註冊。總規模236億。

注

本文所引爲報告部分內容,報告原文請見2019年5月13日中金固定收益研究發表的研究報告《中金公司*程昱,楊冰,姬江帆:資產證券化分析週報*"大額風險暴露"故事重現? | ——簡評《商業銀行金融資產風險分類暫行辦法》(徵求意見稿)對ABS投資的影響》。

相關法律聲明請參照: