【中金固收·资产证券化】“大额风险暴露”故事重现? ——简评《商业银行金融资产风险分类暂行办法》(征求意见稿)对ABS投资的影响

作者

程昱分析员,SAC执业证书编号:S0080517070005

李 帅联系人,SAC执业证书编号:S0080118080064

吴若磊联系人,SAC执业证书编号:S0080119030020

杨冰分析员,SAC执业证书编号:S0080515120002

专题讨论.“大额风险暴露”故事重现?

2018年4月30日,银保监会发布了《商业银行金融资产风险分类暂行办法》(征求意见稿)(下称《办法》),对银行投资ABS产品的风险分类方法进行了规定。

文件的发布为银行投资ABS产品的风险计量提供了依据,对于规范ABS投资有重大的意义。但作为征求意见稿,文件也存在一些需要细化和完善的地方。

总的来说,我们倾向于认为《办法》的征求意见稿将有实质上的改动,例如参考“大额风险暴露”从征求意见稿到正式稿的改动,实现包括所有场所的、按基础资产或分散度进行分类处理的操作方式。

在这个假设下,该文件最终对于银行投资ABS产品的影响有限。

具体而言:

1.《商业银行金融资产风险分类暂行办法》(征求意见稿)对银行投资ABS的规定

文件原文如下:

“商业银行对投资的资产管理产品或资产证券化产品进行风险分类时,应穿透至底层资产,按照底层资产风险状况进行风险分类。对于无法穿透至基础资产的资产证券化产品,应按照基础资产中风险分类最差的资产确定产品风险分类。

对于以零售资产、不良资产为基础资产的信贷资产证券化产品,以及分层的信贷资产证券化产品,商业银行应在综合评估最终债务人风险状况以及结构化产品特征的基础上,按照投资预计损益情况对产品进行风险分类。”

从字面意思来理解,文件将银行投资ABS的情况分为了三类:

1)信贷ABS均按预期损益进行风险分类

文件提到“以零售资产、不良资产为基础资产的信贷资产证券化产品,以及分层的信贷资产证券化产品”,按照投资预期损益进行风险分类。

目前银行间信贷ABS均为分层产品,从文本理解,无论其分散性如何、是否方便穿透,都不需要“穿透”到每一笔,仅需要就资产池的预期损失来推算所投证券的预期损失。

就目前银行间信贷ABS的风险水平来看,资产池预期损失很难突破次级档安全垫,因此对于银行而言,其投资的信贷ABS优先档在极端情况外都能分到“正常”类。

2)对于非信贷ABS,如果可穿透,需要穿透到底层每一笔进行风险分类;如不可穿透则需要按基础资产中最差的资产确定风险分类。

什么样的ABS不可穿透?

对于债权类ABS产品,由于具有特定的基础资产,具备穿透条件。即便是循环购买型产品,在特定时点上的基础资产也是固定的,也具备穿透条件。

对于收益权类ABS产品,很多收益权产品都没有明确的最终债务人(例如公交客票收费权,不可能预测未来谁会坐公交车),但大部分收益权项目都有外部增信方,可以将外部增信方作为最终的债务人。

因此,理论上ABS产品均可以穿透。但逐笔穿透进行风险分类无疑会较大的增加工作量,尤其是对于分散度极高的零售类ABS产品(如交易所消费贷款ABS产品)。

此外,对于分层的ABS品种来说,基础资产的损益也并不代表所投证券的损益(优先档有次级档吸收损失),如需穿透也应当考虑这一问题。

2.大额风险暴露:从征求意见稿到正式稿

1)征求意见稿

- 计算规则:投资ABS产品原则上应穿透到底层资产对单笔基础资产进行大额风险暴露计算。如确实无法穿透且不存在监管套利,可以不进行穿透且将交易对手方设置为唯一的匿名客户进行计算。

- 投资影响:文件对ABS投资有非常重大的影响。对于低分散度的ABS产品,ABS产品理论上实现穿透的难度相对较小。但如果要对投资的每一个品种都进行穿透,甚至要对每一个基础资产进行授信,无疑会增加很多的工作量。对于高分散的ABS产品而言,由于基础资产笔数往往过万,一一进行穿透的难度很高,将增加很高的操作成本。但如果不进行穿透,又将计入匿名用户范畴,使得其投资受到很大限制。

2)正式稿

- 计算规则:如可以穿透且基础资产风险暴露小于投资银行一级资本净额的0.15%,采用产品本身作为交易对手方;如可以穿透且基础资产风险暴露大于投资银行一级资本净额的0.15%,采用基础资产的最终债务人作为交易对手方。如不能穿透且投资金额小于一级资本净额的0.15%,采用产品本身作为交易对手方;如不能穿透且投资金额大于一级资本净额的0.15%,计入匿名客户。

- 投资影响:对比征求意见稿,正式稿大幅降低了ABS产品的大额风险计算要求,核心是(1)绝大部分ABS产品将不占用匿名账户额度;(2)高分散的ABS品种将免于穿透计算大额风险暴露。

3)为何做出这种修改?

据银保监会介绍,对于基础资产较为分散的资产证券化产品,逐笔识别最终债务人并计算风险暴露存在一定困难。允许符合条件的产品不使用穿透方法,避免上述产品因无法穿透被全部计入匿名客户,有助于提升监管规定的可操作性,并降低银行合规成本。

3.参考大额风险暴露文件,我们对风险分类暂行办法的建议和影响分析

参考“大额风险暴露”从征求意见稿到正式稿的改动,我们建议《办法》进一步明确“穿透OR无需穿透”的规则,不以发行场所作为分类依据进行处理。

我们建议与此前大额风险暴露的政策思路一致,对于高度分散的不要求穿透,按预计损失进行风险分类;分散度不高的穿透到底层每一笔划分风险分类,但需要考虑结构化分层的增信作用,如购买优先档最终可能也是综合考虑资产池的总损失情况;确实无法穿透的按最差的资产进行风险分类(实操中可能并没有这样的ABS产品)。

至于“高度分散”的定义,既可以按基础资产类别进行划分,也可以参考大额风险暴露的规定,以基础资产规模大小来进行划分(大额风险暴露的阈值为一级资本净额*0.15%)。

在这个假设,文件对于银行投资ABS产品的意愿影响相对有限,未出现实质风险的ABS产品并不会被划入非“正常”类分类中。

上周发行银行间ABS回顾

上周银行间共发行11单产品,分别为1单消费ABS、2单RMBS、1单CLO和7单ABN,总规模341.85亿元。

- 19臻鑫1是广发银行发行的信用卡分期ABS,于2019年5月6日簿记建档。产品分为A/B/C三档,总规模55.88亿元。优先档发行利率为3.20%,较可比短融中票高14bps;夹层档发行利率为3.76%。

- 19农盈2是中国农业银行发行的RMBS,于2019年5月6日簿记建档。产品分为A1/A2/A3/C四档,总规模155.08亿元。优先A1档发行利率为3.39%,较可比短融中票高4bps;优先A2档发行利率3.90%,较可比短融中票高23bps;优先A3档发行利率4.18%,较可比短融中票高30bps。

- 19九通1是汉口银行发行的RMBS,于2019年5月7日簿记建档。产品分为A1/A2/C三档,总规模35.11亿元。优先A1档发行利率为3.70%,较可比短融中票高56bps;优先A2档发行利率5.00%,较可比短融中票高95bps。

- 19爽元1是贵阳银行发行的CLO产品,于2019年5月7日簿记建档。产品分为A/B/C三档,总规模26.24亿元。优先档发行利率为3.50%,较可比短融中票高45bps;夹层档发行利率为4.15%。

- 19威新软件ABN001是深圳威新软件科技有限公司发行的CMBS类ABN,于2019年5月5日至7日簿记建档。产品不分档,总规模14亿元,产品期限为3+3+3+1。发行利率为4.50%。

- 19美凯龙ABN001是红星美凯龙家居集团股份有限公司发行的CMBS类ABN,于2019年4月30日至5月5日簿记建档。产品分为A/C两档,总规模13亿元,产品期限为3+3+3+3+3+3。优先档发行利率为6.30%。

- 19平安保理ABN001是平安国际融资租赁有限公司发行的租赁类ABN,于2019年5月7日至9日簿记建档。产品分为A/C两档,总规模8.6亿元。优先档发行利率为4.10%。

- 19中建上海ABN001是中建投租赁(上海)有限责任公司发行的租赁类ABN,于2019年5月6日至7日簿记建档。产品分为A/B/C三档,总规模10.24亿元。优先档发行利率为4.50%;夹层档发行利率为5.78%。

- 19河钢租赁ABN001是河钢融资租赁有限公司发行的租赁类ABN,于2019年5月6日至7日簿记建档。产品分为A/C两档,总规模12.92亿元。优先档发行利率为4.79%。

- 19京东ABN001是北京京东世纪贸易有限公司发行的消费类ABN,于2019年5月7日簿记建档。产品分为A/B/中间/C四档,总规模10亿元。优先A档发行利率为3.95%;优先B档发行利率为4.35%;夹层档发行利率为6.69%。

- 19飞驰优化ABN001是中国建设银行代理发行的应收账款ABN,于2019年5月6日至7日簿记建档。产品不分档,总规模0.78亿元,初始超额抵押131.3万元。发行利率为3.40%。

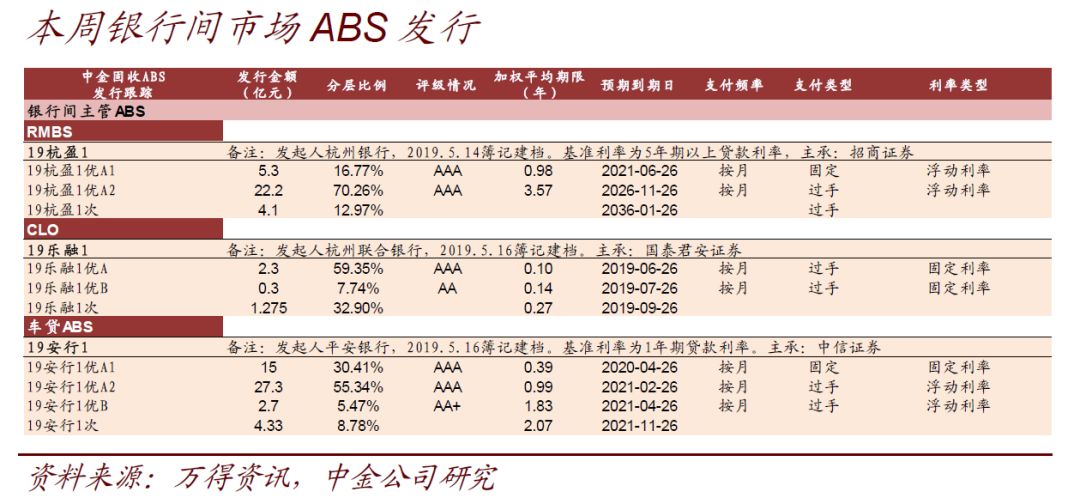

本周发行银行间ABS简评

本周银行间共发行3单产品,分别为1单RMBS、1单CLO和1单车贷ABS,总规模84.81亿元。

- 19杭盈1是杭州银行发行的RMBS,将于2019年5月14日簿记建档。产品分为A1/A2/C三档,总规模31.60亿元。入池资产为4765笔个人住房抵押贷款,涉及4751户借款人,单笔贷款平均未偿本金余额为66.31万元,加权平均剩余期限为13.39年,平均贷款利率5.34%,入池资产初始抵押率为49.52%,一二线城市房产未偿余额占比81.58%,一手房占比62.69%。前三大集中地区分别为杭州、嘉兴和宁波,合计本金余额占比84.91%。

- 19乐融1是杭州联合银行发行的CLO产品,将于2019年5月16日簿记建档。产品分为A/B/C三档,总规模3.88亿元。基础资产合计39笔,涉及22户借款人,单笔贷款平均未偿本金余额为993.59万元,加权平均剩余期限为0.63年,加权平均贷款年利率为6.23%,前五大借款人入池金额占比31.10%。批发业、建筑装饰装修和其他建筑业、零售业为前三大集中行业,合计本金金额占比44.41%。入池资产主要集中在杭州,本金余额占比91.92%。非信用类担保资产入池金额占比为100%。中债给予的资产池加权评级为BB+s/BBs。

- 19安行1是平安银行发行的车贷ABS,将于2019年5月16日簿记建档。产品分为A1/A2/B/C四档,总规模49.33亿元。入池资产为29494笔汽车贷款,单笔贷款最高未偿本金余额为195.14万元。加权平均剩余期限为28.65期,加权平均账龄为6.42期。最高贷款年利率18.00%,加权平均贷款年利率9.58%。加权平均贷款初始抵押率53.68%,新车占比67.67%。基础资产分散度较高,前三大集中地区分别为广东、山东和福建,合计本金余额占比32.63%。

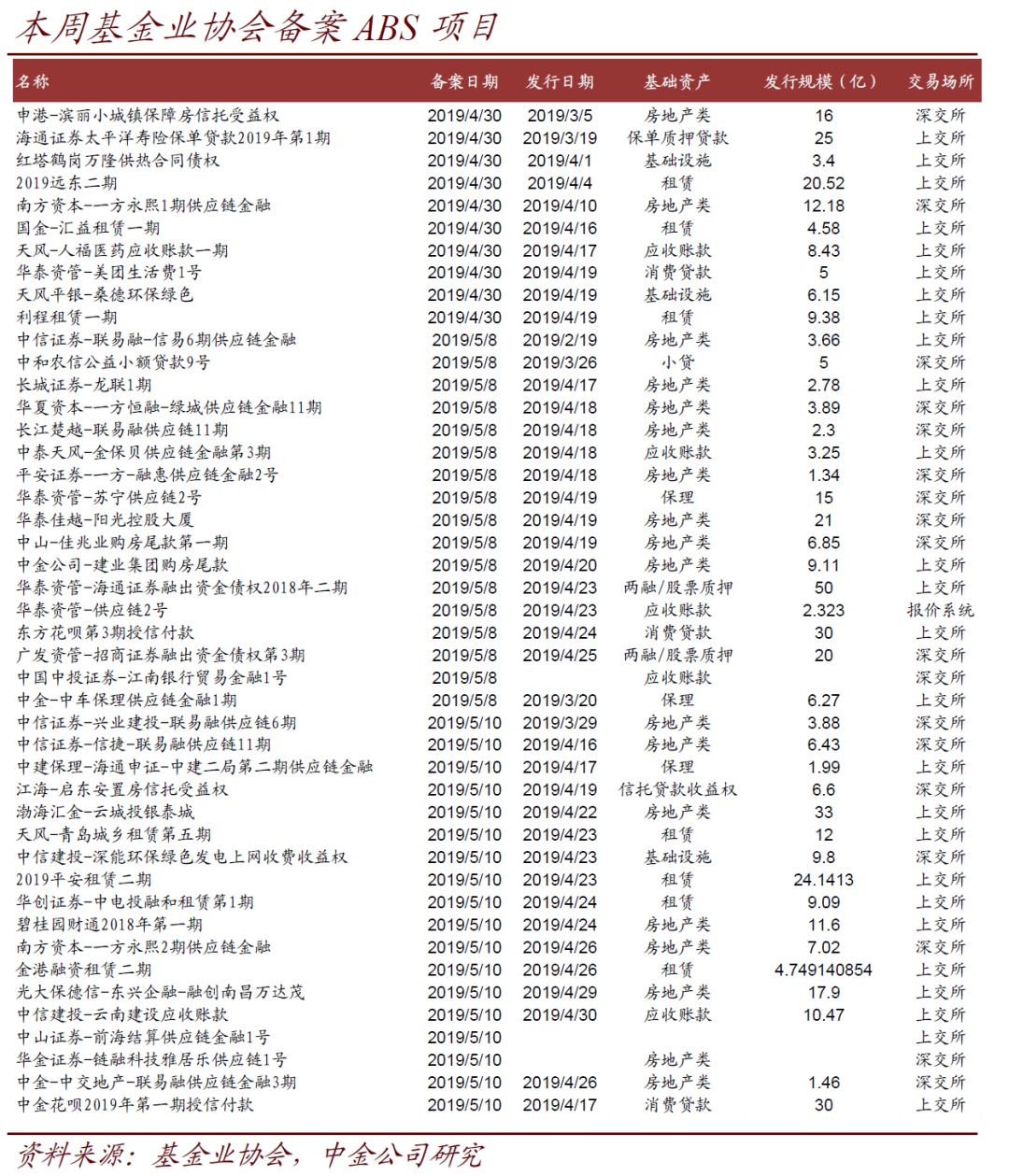

企业ABS备案数据

近期共有35单ABS项目备案,可统计总规模为483.54亿。

企业ABS项目供给

近期交易所、报价系统已受理及交易商协会预评项目

近期交易所、报价系统共有2单ABS项目已受理,交易商协会有1单新增注册。总规模236亿。

注

本文所引为报告部分内容,报告原文请见2019年5月13日中金固定收益研究发表的研究报告《中金公司*程昱,杨冰,姬江帆:资产证券化分析周报*"大额风险暴露"故事重现? | ——简评《商业银行金融资产风险分类暂行办法》(征求意见稿)对ABS投资的影响》。

相关法律声明请参照: