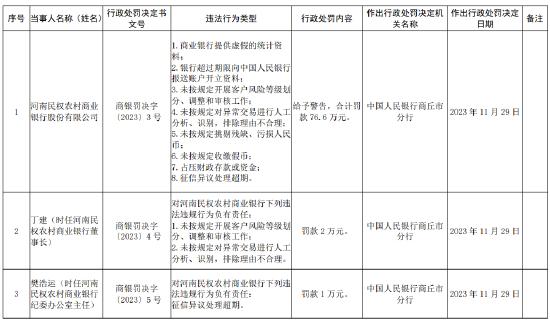

監管圍剿:5個月150張罰單劍指保險中介亂象

作爲保險交易活動的紐帶和橋樑,對保險業發展而言,保險中介機構的重要性不言而喻。近年來,隨着中國保險市場的日漸成熟,專業保險中介機構也逐漸增多,而頻頻出現的行業亂象也引起監管的注意。5月20日,上海銀保監局一連下發13張罰單,劍指保險公估機構違規亂象。而實際上,這只是罰單的冰山一角,記者統計發現,截至目前監管機構2019年累計對保險業下發約320張罰單,其中針對專業保險中介機構下發的罰單約爲150張,約佔據罰單總量的47%,近乎一半。

一日連發13張罰單

上海銀保監局昨日一連公佈13張罰單,對上海德正保險公估有限公司、上海意簡保險公估有限公司、上海東太保險公估有限公司(以下簡稱“上海東太公估”)、上海聯量保險公估有限公司、上海泰達汽車保險公估有限公司和上海泛華天衡保險公估有限公司在內的六家保險公估機構及機構相關責任人累計罰款10.9萬元。13張罰單中,11張罰單的主要違法違規事實涉及編制或者提供虛假的報告、報表、文件、資料。除一家公司領到3張罰單外,其餘每家各領到兩張罰單。

所謂“保險公估公司”,是專業保險中介機構的一種,是指依照《保險法》等有關法律、行政法規以及本規定,經銀保監會批准設立的,接受保險當事人委託,專門從事保險標的的評估、勘驗、鑑定、估損、理算等的單位。

梳理發現,上海東太公估因編制或者提供虛假資料領到3張罰單,累計被罰9000元。上海銀保監局責令其改正,並給予警告,同時分別對上海東太公估執行董事兼總經理何福明和時任執行董事錢章存對上述行爲負直接責任,對二人開出罰單,分別給予警告並被罰款。

另外四家公估公司除了涉及編制或者提供虛假的報告、報表、文件、資料違規外,還涉及其他違規事項,如上海意簡保險公估有限公司未按規定報告變更事項;上海聯量保險公估有限公司從業人員未辦理執業登記開展保險公估業務;上海泰達汽車保險公估有限公司未按規定建立職業風險基金或辦理職業責任保險;上海泛華天衡保險公估有限公司副總經理任職事項未按規定報告。

此外,上海德正保險公估有限公司因未按規定建立職業風險基金或者投保職業責任保險領到兩張罰單,公司及上海德正執行董事兼總經理施忠賢累計被罰1萬元。

半數罰單指向保險中介

事實上,不只是保險公估機構,整個專業保險中介市場的亂象也不少,截至目前,監管機構年內下發的罰單中,近半數指向專業保險中介機構。

有業內專家指出,從1994年出現第一家保險公估機構,我國保險公估市場至今已有20多年的發展歷程。由於保險市場上諸多因素的制約,使保險公估行業的發展遠遠落後於保險經營公司、保險代理公司、保險經紀公司,現仍處於社會誤解、業內責怪、信息閉塞、經營懈怠、效益低下、地位難抬的境地。

“公估機構的各類亂象多發,例如部分保險公估從業人員無證執業、內部檔案管理混亂、專業技術生疏、業務核損出入大、書寫公估報告漏洞多、財務數據有的失真、潛在的金融風險在不斷加劇等。”上述業內專家談到。

而隨着保險市場日趨成熟,專業保險中介機構的問題也層出不窮。據北京商報記者統計,截至2019年5月21日,銀保監繫統針對保險業共下發320張罰單,其中針對專業保險中介機構下發的罰單約爲150張,約佔據罰單總量的47%,近乎一半。

僅在一季度,215張罰單總量中,114張罰單指向保險中介,涉及保險專業中介機構72家,處罰金額超過1300萬元,所涉及的72家專業保險中介機構,分別包括12家保險經紀公司、22家保險公估公司、36家保險代理公司、12家保險銷售公司。

其中,存在編制、提供虛假報告、報表、文件或者資料等相關問題成爲專業保險中介機構受罰的重災區,同時,利用業務便利爲他人牟取不正當利益、給予投保人合同外利益、未按規定製作客戶告知書;存在臨時負責人實際任期超過規定期限;未按規定設立分支機構經營保險經紀業務;聘任不具有任職資格的人員等也屬於違規多發內容。

此外,在今年4月下發的71張罰單中,其中20張發給了專業保險機構,5月已發佈34張罰單,其中16張涉及專業保險機構。

嚴監管成常態

對於專業保險中介機構屢屢遭罰,某保險中介公司相關負責人表示,我國針對保險中介機構的監管還不夠完善,許多中介機構都習慣打擦邊球以及鑽法律法規的漏洞,由此導致保險中介機構亂象多發。

前瞻產業研究院在一份相關報告中指出,我國保險中介市場存在的最大問題是誠信不足,原因在於我國對保險中介監管的法律法規還遠遠不夠。

數據顯示,截至2018年底,全國共有保險中介集團公司5家,全國性保險代理公司240家,區域性保險代理公司1550家,保險經紀公司499家,已備案保險公估公司353家。

隨着國內專業保險中介市場日益發展走向成熟,依法嚴罰重處各類違法違規、制定相關配套規則已迫在眉睫。

今年以來,針對保險中介機構包括專業保險中介機構的監管規定已陸續出臺。今年2月,銀保監會下發《關於加強保險公司中介渠道業務管理的通知》,其中明確強調主體責任,要求保險公司要加強對合作中介渠道主體的管理。4月初,《2019年保險中介市場亂象整治工作方案》出臺,銀保監會要求壓實保險公司對各類中介渠道的管控責任;認真排查保險中介機構業務合規性;強化整治與保險機構合作的第三方網絡平臺的保險業務。

此外,由於保險代理人管理混亂的問題由來已久,銀保監會開始啓動整頓。4月16日,銀保監會針對保險從業人員連發兩份通知,分別爲《關於開展保險公司銷售從業人員執業登記數據清核工作的通知》、《關於開展保險專業中介機構從業人員執業登記數據清核工作的通知》,旨在從保險公司和中介機構兩大源頭開展保險從業人員執業登記數據清核工作,從而加強保險營銷監管。

整體來看,上述新規體現了嚴監管和防風險的導向。通過制定這些規定,可實現從過去“管機構、管批設”,到將來“管人、管行爲”的轉變。