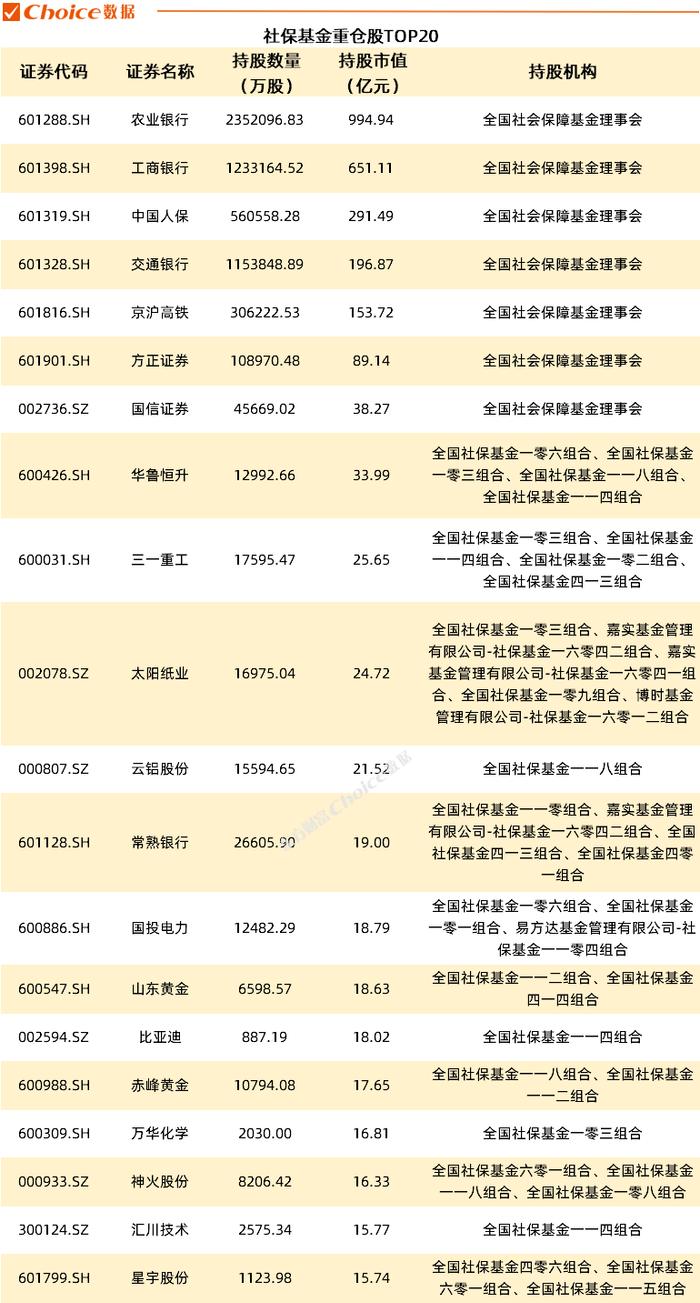

關於社保的一些祕密,都在這裏了!

昨天,有媒體曝光,今年1-9月,5項社會保險基金總收入爲3.65萬億元,同比增長10.1%;但是,但是,但是,重要的話說三遍,總支出爲3.17萬億元,同比增長12.5%。

看清楚了沒有,社保基金的支出增幅是大於收入增幅的!!!這意味着什麼呢,意味着如果這樣下去,你我等人到了退休就很可能喝西北風了。

所以,國家人社部發話了,準備把社保基金裏面最大頭的養老保險基金進行投資運營,趕緊賺點錢,彌補一下虧空。

那麼問題來了,這麼多年來來,你知道你每個月的社保到底是怎麼交的,社保裏面又包含哪些項目,你退休的時候又能拿到多少錢,這些錢又是怎麼算出來的?

上面這些問題其實很重偶要,但一直被很多人忽略,很多人一直對自己交社保怎麼交爲什麼交那麼多其實並不清楚。這裏面的門道很多,接下里我一一告訴你!

我們先來看看什麼是社保?

社保包括養老保險、醫療保險、工傷保險、生育保險和失業保險5種,這5險是法定的、強制的,如果你所在的企業沒有交全,你得好好想想是不是要炒你老闆魷魚。

其中養老保險、醫療保險、失業保險是公司和個人共同繳納,根據地區不一樣,繳納的比例也有一定的差別,具體情況可以查詢當地官網或者直接問公司財務;而工傷保險和生育保險由企業獨自繳納。

社保的繳納比例又是怎麼定的?

恩,自己的社保每個月交多少錢究竟是怎麼算出來的,這個問題大家都關心。我們先來感受一下,廣州2016年社保裏面5種保險的繳費比例,看圖:

有人可能會問,表格中的繳費工資基數是什麼意思?來科普一下。

社保繳納基數其實就是工資水平,但這個工資水平是有限制的,不能低於社會平均工資的60%,也不能高於平均工資的3倍。

爲了更好地讓大家理解繳費工資基數這個詞語的意思,下面舉例子說明。

假如2003 年你所在的省份社會月平均工資是 1847 元,雖然你的月工資超過了 1847*3=5541元,但你的社保繳納基數只能按 5541 元計算。

如果你的月工資低於 1847*60%=1108.2 元,則社保繳納基數是 1108.2 元;要是你的工資在1108.2 至 5541 元之間,那社保繳納基數就是你的工資。

不過一般企業會選最低標準來繳費以降低成本,所以很多公司將工資分爲基本工資、住房補貼、績效補貼等等,繳納社保只按基本工資來繳。

這樣一來,職工到手的工資會多一些,但繳納的社保也少些,退休後享受的福利也會少一些。

現在,你知道自己每個月應該自己繳多少錢、公司出多少錢了吧,恩,趕緊算一下,不要被黑心老闆坑了。

繳納社保之後能享受多少回報?

既然交了錢,肯定要有回報的,那回報如何,回報值不值得付出呢?這裏面的道道也很多。5險看上去很混亂,總也搞不清的感覺。

不妨這樣想,養老保險可以看成返還型保險;而醫療保險可以看做返還型與消費型的混合體;生育保險、工傷保險、失業保險可以算作消費型的保險。

大家知道返還型的保險有儲蓄的性質,而消費型的保險更多的是保障,這樣一來,社保的作用就很明瞭了。

不過社保包含了5種險,算起來篇幅太長,所以我在這裏僅以社保裏面最大頭的養老保險爲例子來說明一下。

在這裏需要穿插說明一下,養老保險是企業和個人分繳的。其中企業繳納的部分進入社會統籌賬戶,而個人繳納的部分則進入個人賬戶部分。城鎮職工基本養老保險只需滿足繳費滿15年即可享受相關養老待遇。

那爲什麼說養老保險可以看成是返還型保險呢?

第一,個人賬戶中的錢,就是個人繳納的那一部分,相當於銀行定存,退休時再分批取出來。無論生老病死,那部分錢會一直在那裏。可以提取(出國或死亡),也可以繼承。而繳納不夠15年,這部分錢也可以提出來。

第二,又算不得是真正的返還型保險,因爲企業繳納的那部分錢一般不會如數的返還到你手裏。交的多不一定拿得多,交的少不一定拿得少。

這部分錢相當於進入一個大的蓄水池裏,然後相對平均地分配給參保的人,很小程度上減小貧富差距。

需要指出的是,社會養老保險跟商業保險不一樣,分期繳納的商業保險如果斷保,將會把已交款項退還並斷保,但社保是可以斷交的,只要最後累計繳納社保年限夠15年即可享受養老保險待遇,只是最後領取額度可能會有所影響。

來具體看一下達到法定退休年齡且繳納社保滿15年後你能拿到多少錢?

基礎養老金=(全省上年度在崗職工月平均工資+全省上年度在崗職工月平均工資×繳費指數)÷2×繳費年限×1%

(注:繳費指數,即繳費工資佔當年社會平均工資的比重)

個人賬戶養老金=個人賬戶儲存額÷個人賬戶養老金計發月數 (其實就是大概預估了你能活多少個月)

不過我們不用去算了,國家人社部給出的一組數據是:50歲是195個月,55歲是170個月,60歲是139個月。當然了,這是一個根據往年情況統計測算出來的養老金計發數值,不是說你60歲退休只能活139個月。

最後把基礎養老金和個人賬戶養老金兩項相加就是你每月能拿到的養老金額度。

舉個栗子:

A、B、C三君均在廣州,從1996年開始交社保,繳納保費20年,2016年交完,2017年退休,退休時年齡都是60歲。

因爲工資一直在漲,1996年到2016年工資水平差別太大,爲方便計算,繳納養老金統一按2006年來計算,2017年領取養老金則按上年度即2016年社平工資來算。

根據上表中廣州的數據,我們假設2016年社會平均工資是5525元每月,2006年平均工資是2006元每月。

假設A君20年來工資均超平均工資3倍,我們上面講了,無論是企業部分還是個人部分,繳費基數頂多也只能按上限(社平工資的3倍)計算。

所以退休前每月繳納養老金=企業+個人=2006×3×14%+2006×3×8%≈1323,退休後每月領取養老金=企業+個人=(5525+5525×3)÷2×20×1%+115545.6÷139≈3041

需要說明一下,公式中的115545.6,是個人20年繳納的養老保費總額,計算公式是:2006年的月平均工資×3×12月×20年。

以下關於B君和C君的計算,跟A君同理。

B君20年來工資均不足社平工資的60%,所以按下限(社平工資的60%)計算。每月繳納養老金=2006×60%×14%+2006×60%×8%≈265,退休後每月領取養老金=(5525+5525×60%)÷2×20×1%+23109.12÷139≈1050

C君20年來一直在平均線上,每月繳納養老金=2006×14%+2006×8%≈441,退休後每月領取養老金=(5525+5525)÷2×20×1%+38515.2÷139≈1382

從上邊的例子可以看出,基本上是多繳多得,少繳少得,但一定程度上縮小了差距,低收入者不下千,高收入者不上萬。

有人要問了,自己活不到計發月數139個月怎麼辦?這個好辦,個人繳的保費會如數返還給家屬,還有死亡待遇,即(1)喪葬費(2)一次性撫卹費(3)領養社保退休金的死者的直系親屬符合生活困難補助費。但是這點估計很多人都不知道吧,有遇到這種情況的,需要留意一下!但公司繳納的額度就別想要拿了。

那139個月後還健在怎麼辦?待遇不變,個人賬戶部分由社會統籌賬戶補齊。而且仍舊享受死亡待遇,所以大家要活得長命一點呀,好好活着也是在賺錢。

以上可以看出社會統籌部分本質上是將高收入者的保費部分分配給低收入者,薄命者保費部分分配給長壽者,挺有趣。

從上邊數據中也可以看出,領取的養老金中個人賬戶佔比不高,社會統籌部分佔比60%左右。所以放棄社保就放棄了這部分隱性工資,想想雖然每月到手的錢少了,但還是值得的!

但是,但是,但是,重要的事情再說三遍,理想很豐滿,現實很骨感,每個人退休後拿到的養老金似乎都比當年繳納的費用要高一些,那其中的差額誰來彌補呢?

額,現在看來,有點難度,社保基金虧空得太厲害,只能是羊毛出在羊身上,比如延長退休時間。只是,虧空的額度其實很大,我們真的只能喝西北風嗎以後?

關注菜鳥理財,享受更多貼心理財服務!