纯碱价格持续上涨 行业四股进入长景气周期

纯碱价格持续上涨 行业进入长景气周期

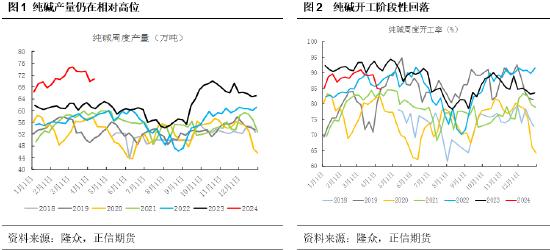

据怀新资讯报道,据监测,近期纯碱价格持续上涨,主流厂家3月下旬以来已多次上调出厂价格,目前纯碱近一个半月已上涨超过20%。机构认为,纯碱供给缺口较大,近五年没有净增量,目前开工率已经达到90%以上。而5-6月大批纯碱厂商进入集中检修期,供给量将明显减少。下游需求持续回暖,玻璃、洗涤剂等产线逐渐复产,库存下降速度超出市场预期。综合供需因素,纯碱价格二季度有望持续上涨,行业或将进入长景气周期。关注山东海化、远兴能源。

山东海化(个股资料 操作策略 股票诊断)

山东海化:业绩符合预期,盈利能力持续提升

山东海化 000822

研究机构:西南证券 分析师:商艾华,黄景文 撰写日期:2018-03-08

事件:公司发布2017年年报,报告期内实现营业收入48.2亿元,同比增长43%;实现归属于上市公司股东的净利润为6.85亿元,同比扭亏为盈;实现归母扣非净利润7.1亿元,同比增长420%。同时,公司拟向全体股东每10股派发现金红利0.5元(含税)。

纯碱产品量价齐升,公司盈利能力显著提升。2017年公司主导产品纯碱产销量较16年同期大幅增加,销价也较16年同期大幅上升,共同带动公司业绩向好。17年公司纯碱均价约为2027元/吨,较16年均价上升33.7%,纯碱业务营业收入41.9亿元,同比增长42%,毛利率也因为售价的提升而提高8.67个百分点。此外,公司溴产品、氧化锌和氯化钙等业务营业收入也同比提升19%、17%和49%。从三费角度看,除销售费用因纯碱销量提升而增长19.5%之外,管理费用和财务费用皆同比下降,公司盈利能力显著提升。

纯碱行业结构继续调整,价格有望保持高位:2017年中国纯碱产品均价上扬,我们认为行业供需格局向好确立,公司盈利能力能够继续维持。1)供给持续得到改善。国内纯碱行业近年产能由扩张转为收缩,2014-2016 年纯碱产能净减少136 万吨至2967 万吨,2017年国内纯碱产能约3025万吨。由于纯碱行业准入门槛提升,规定新建扩建的氨碱、联碱、天然碱产能分别不得低于120万、60万、40 万吨,未来行业新增产能有限。2)需求平稳增长。需求端短期受河北9条玻璃产线关停而略显疲软,中期来看房地产调控已开启边际松动,且三线棚改货币化超预期,房地产销售有望探底回升,从而带动纯碱需求,其它下游如汽车、氧化铝、洗涤剂、印染等消费领域对纯碱的需求量也保持稳定增加。我们认为18年纯碱价格中枢有望继续向上,公司业绩表现有望超市场预期。

盈利预测与投资建议。公司业绩符合预期,预计2018-2020年EPS分别为0.89元、1.05元、1.24元,对应动态PE 分别为10 倍、8 倍和7 倍,维持“买入” 评级。

风险提示:装置运行发生安全事故的影响;纯碱需求出现大幅下滑;海外进口纯碱冲击。

远兴能源(个股资料 操作策略 股票诊断)

远兴能源:天然碱龙头,一季度盈利大增

远兴能源 000683

研究机构:西南证券 分析师:商艾华,黄景文 撰写日期:2018-04-13

公司资源丰富,受益于基础化工景气度回升。公司纯碱产能180万吨(全国第四,全行业7%),小苏打产能50万吨(全国第一,全行业40%)。公司还有450万吨煤炭、95万吨尿素、133万吨甲醇(天然气路线)产能。纯碱和小苏打是公司主要的利润来源。远兴能源在生产天然碱方面有两大优势:一是公司控制的矿区已探明的天然碱总储量占国内已探明储量的95%以上,达到1.6亿吨;二是,公司是国内唯一一家以天然碱法生产纯碱的企业,公司掌握了主要生产工艺技术的知识产权,且与传统的氨碱法、联碱法相比,天然碱法具有明显的成本竞争优势。另外,尿素产能距离煤矿较近,具备一定成本优势,但是由于甲醇生产工艺为天然气法,在天然气价格高企和供应短缺之时,公司甲醇盈利能力并不强,甚至停车。

主要产品量价齐升,增厚公司业绩。今年第一季度,尿素和纯碱均同比出现大涨,今年以来,尿素价格均价1892元/吨,同比增长23.28%,纯碱价格1952元/吨,同比增长21.95%。另外,根据公司业绩预告,主要产品的销量在第一季度较上年同期增加。因此,公司主要产品的量价齐升,带来了业绩同比大幅增长。

公司重点项目建设有序推进。兴安化学30/52化肥项目基本建成,公司预计2018年8月试生产,目前尿素价格高企,我们预计这一项目将为公司今年贡献业绩增量。

盈利预测与评级。预计2018-2020年EPS分别为0.27元、0.32元、0.39元,未来三年归母净利润将保持29%的复合增长率。目前,申万行业指数中的三级行业纯碱行业市盈率(TTM,整体法)为18.79倍,给予公司2018年15倍的估值水平,目标价4.05元,首次评级,给予“买入”评级。

风险提示:原材料价格或大幅波动,在建项目投产及达产或不及预期。

三友化工(个股资料 操作策略 股票诊断)

三友化工:2017年高增长,2018年有新产能投放,继续看好

三友化工 600409

研究机构:西南证券 分析师:商艾华,黄景文 撰写日期:2018-04-16

业绩总结:公司2017年实现营业收入201.96亿元,同比增长28.17%;实现归母净利润18.89亿元,同比增长147.63%;EPS 0.97元。

产品价格提升,价差扩大。公司主要产品纯碱、烧碱、二甲基硅氧烷混合环体、室温胶、高温胶的价格同比出现上涨,价差扩大,毛利率提升,在公司产品销量变化不大的情况下,给公司带来了利润增长。

扩产与技改将推动18年业绩增长。化纤20万吨项目建设正在稳步推进,截止2018年3月底,主体工程全部完工,设备安装完成85%,预计2018年5月生产线可建成投产试运行。2017年4月,公司氯碱项目的3.5万吨PVC、3万吨烧碱技改项目达产。2017年6月,硅业公司1万吨的110胶和含氢硅油扩能改造重点项目达产。这些项目在2018年将发挥更大作用。

粘胶短纤市场影响力将继续扩大。公司粘胶短纤产能50万吨,市场占有率16%,年出口量12万吨以上,占全国出口总量的40%左右。在20万吨产能建成投产后,公司粘胶短纤产能将变为70万吨,行业内的话语权和影响力将继续扩大。

2018年粘胶短纤行业计划投放产能约有120万吨,预计当年实际有效增量为60万吨,预计将会进一步压缩行业内小规模企业的生存空间。

氨碱法纯碱标的,2018年将会继续受益于行业景气。短期来看,玻璃产量受环保因素已逐步消除、冷修低于预期和复产高于预期,带动玻璃产量增加,从而推动纯碱需求逐步提升,且二季度检修较多将导致纯碱供给减少,我们预计纯碱价格有望大幅上涨。长周期来看,纯碱供给向上弹性小且需求稳健,行业供需格局将持续向好,纯碱行业有望维持长景气周期。我们预计纯碱价格中枢有望逐步上移,低成本的氨碱法龙头有望持续受益。

盈利预测与评级。预计2018-2020年EPS 分别为1.07元、1.25元、1.42元,对应动态PE 分别为9倍、8倍和7倍,维持“买入”评级。

风险提示:主营产品价格或不及预期的风险、行业新增产能大量投放的风险、环保趋势或不及预期的风险。

井神股份(个股资料 操作策略 股票诊断)

井神股份:业绩符合预期,盈利能力显著回升

井神股份 603299

区域盐业龙头显现。我们认为盐改的持续推进会在未来培育出3-4家寡头盐企以及食盐价格中枢将提升的基本判断没有改变,而盐改初期的价格战只是此过程中的阵痛期。若仅从市场的角度来考虑盐改后盐业的发展,我们认为国内食盐行业将经历价格混战期-品牌塑造期和寡头垄断期。井神股份是国内最大的食盐生产企业之一,竞争优势突出。加上公司拟向控股股东苏盐集团发行股份购买其持有的苏盐连锁100%的股权及南通盐业51%的股权,实现盐业务产销一体化。盐业公司装入上市公体内之后,有望进一步巩固上市公司在省内的食盐市场,同时公司将分享流通环节丰厚利润,积累向外扩张的实力。

纯碱竞争优势突出,工业盐价格回升。纯碱行业供给端处于产能周期底部,未来受新增产能投产冲击影响有限,同时行业开工率已逐步回升较高水平,供给端向上弹性有限,我们认为纯碱行业有望维持长期高景气度,且近期工业盐价格保持在高位,公司具有60万吨的纯碱产能和370万吨盐生产能力,业绩弹性较大,盈利能力明显改善。同时公司自主研发的“井下循环制纯碱技术”,被工信部列入《工业企业技术改造升级投资指南(2016年版)》,成为行业新增产能的推广技术。该技术的工艺优势、全卤制碱的资源优势及水运物流的运输优势等综合优势,使公司吨碱制造成本比同行业企业低20%左右,盈利能力居于行业领先水平。