[房企TOP50]中国金茂:土储权益比低 短期偿债压力大

摘要:中国金茂位于此次“2019新浪财经上市房企价值榜TOP50”榜单的第15位,其中公司规模效应方面表现较好,列第17位。中国金茂近年来营收及利润增速有所起伏,但利润率表现较好,2018年中国金茂销售毛利率为37.53%、销售净利率18.9%、净资产收益率(加权ROE)15.18%,ROE指标处在TOP50房企的中下游,仅列33位。

新浪财经上市公司研究院 大眼楼管/肖恩

2018年,仅房地产投资这一单个行业在需求端所贡献的产值就超过12万亿元,在如此庞大的体量下,是大量的房地产企业在行业政策与住房需求的周期摇摆中奋力前行。通过分析找到各个公司的经营特点及成功经验,并评比出其中的佼佼者,为行业中及其他行业的公司提供进一步高效发展的借鉴。

目前,在A股、H股两地上市的房地产开发公司多达几百家,新浪财经从中甄选出100家主流房地产开发商,并站在投资者的角度,对各公司的综合竞争力及企业内在价值进行全面的归纳和分析。其中的各项维度包括:运营规模、成长潜力、运营绩效、盈利能力、财务及风险控制等,并最终形成“2019新浪财经上市房企价值榜TOP50”。

中国金茂是中国中化集团有限公司旗下房地产和酒店板块的平台企业,始终坚持高端定位和精品路线,在以品质领先为核心的“双轮两翼”战略基础上,聚焦“两驱动、两升级”的城市运营模式,致力于成为中国领先的城市运营商。中国金茂位于此次“2019新浪财经上市房企价值榜TOP50”榜单的第15位,其中公司规模效应方面表现较好,列第17位;运营发展方面表现处在中游水平,位列21位;而盈利能力方面在TOP50中表现靠前,位列6位;且中国金茂的财务表现由于短期偿债压力较大,排名较低位列32位。

规模:土地储备快速增长 权益比例刚超五成

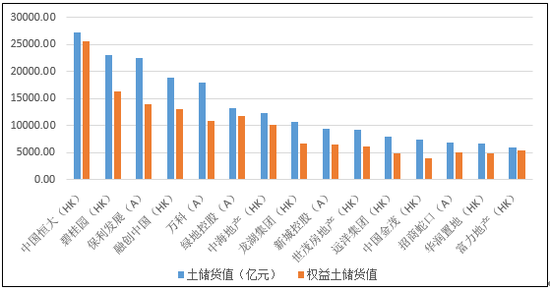

据克而瑞及公司公告数据,中国金茂在2018年的拿地金额、销售金额、土储货值分别为896、1280、7320亿元,在TOP50房企中分别位列第10、23、12位,头部效应较为明显。中国金茂近两年拿地面积较前几年明显增大,使得公司在拿地规模方面的排名要高于销售排名。

截止2018年底,中国金茂的土地储备达到6278万平方米,同比增长40%,一二线占比73%,一级开发土储达2130万平方米。值得注意的是,克而瑞数据显示中国金茂土地储备的权益比例较低,在土储货值前15名中,中国金茂的权益土储货值最低,权益比例仅为54%。

由于房地产从预售到结算确认收入通常有2年左右的时间差,因此,多数房企2018年的业绩收入反应的是前两年的销售情况,中国金茂营收为390.36亿元,位列TOP50名单的第27位,同比增速仅为25.1%,在近几年房地产大牛市的背景下,这一增速表现较为一般。

截止2018年末,公司的总资产和净资产分别达2716.38亿元、782.65亿元,净资产规模在所有房企中位列第12位。

发展:拿地面积为销售面积的一倍多 拿地均价下降25%

中国金茂2018年拿地金额为896亿元,拿地面积为1103万㎡,拿地均价约为8124元/平米,较上年的10832元/平米降低25%。中国金茂全年销售面积为501万㎡,销售金额为1280亿元,同比增长85%,这一增速在TOP50名单中表现突出,全年销售均价与拿地均价之比为3.14。总体看,全年的拿地面仍为销售面积的一倍多,土储快速增加。

结算储备倍数是评估一家房企未来业绩保障实力的系数,主要包括土储货值及已售未结算的存货。中国金茂收入储备倍数为19.96(参照的是2018年收入),高于主流房企数据均值,而该数值2017年为19.63。

中国金茂的存货周转率表现波动较大,周转率整体处在较高的水平,由于近几年营收增速明显慢于拿地及销售增速,存货周转率接连下滑,但仍达0.47。

盈利:ROE表现差强人意

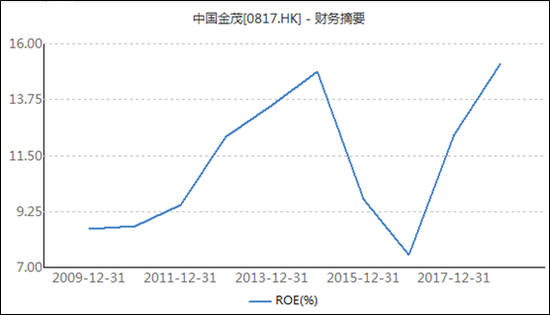

中国金茂近年来营收及利润增速有所起伏,但利润率表现较好,2018年中国金茂销售毛利率为37.53%、销售净利率18.9%、净资产收益率(加权ROE)15.18%,ROE指标处在TOP50房企的中下游,仅列33位。值得注意的是,这是中国金茂除上市第一年之外的所达到的最高ROE水平。

在头部房企中,在净利润率和存货周转率都表现较好的情况下,中国金茂的加权ROE低迷跟公司的杠杆率较低有重要关系。

中国金茂近些年的股利支付率近两年明显提高,2017年达到62.12%,2018年的支付率有所下降至42.79%。

财务:短期偿债压力大

中国金茂今年中期平均融资成本较2017年有所提升,为5.11%,低于TOP50房企平均融资成本均值6.24%,2017年数据显示,中国金茂平均融资成本为4.83%。

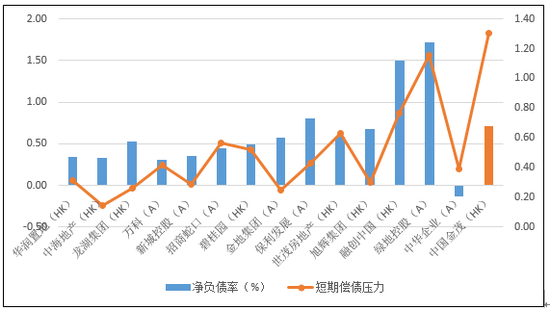

目前中国金茂账面资金(货币资金+受限制使用资金)共有258亿元,短期债务为337亿元,长期债务为660亿元。短期偿债压力指数是评估一家房企一年内的债务压力情况,中国金茂短期偿债压力指数(短期债务/账面资金)高达1.31,远高于TOP50房企数据均值0.69,公司短期偿债压力较大,值得注意的是,中国金茂2017年的短期偿债压力指数也高达1.4。

截止2018年底,中国金茂净负债率为71%,在TOP50中位列第26位,稍低于均值90%。公司账面合同负债高达469.67亿元,且公司整体的土地储备大多分布在一二线城市,风险相对可控,除去短期偿债压力外,公司整体财务较为稳健。