“瑞即購”自助咖啡機 瑞幸咖啡又要講新故事了

摘要:但不論是在門店連鎖,還是在自助咖啡機市場,瑞幸咖啡都是後來者。燃財經獨家獲悉,瑞幸咖啡內部正在籌劃自助咖啡機項目,名爲“瑞即購”。

歡迎關注“創事記”微信訂閱號:sinachuangshiji

文/黎明 編輯/魏佳

來源:燃財經

開出兩千多家門店後,瑞幸咖啡正在換一種姿勢,加大跑馬圈地的速度。

燃財經獨家獲悉,瑞幸咖啡內部正在籌劃自助咖啡機項目,名爲“瑞即購”。

瑞幸咖啡正在籌劃的自助咖啡機項目,名爲“瑞即購”

未來“瑞即購”自助咖啡機將出現在寫字樓大堂、企業內部、學校等公共場所。用戶在APP上可以自動鎖定距離最近的咖啡機,下單並獲取領取碼,在咖啡機掃碼取杯現做,30秒就能製作完成。

消息人士向燃財經透露,瑞即購是瑞幸咖啡下一步核心戰略佈局,目前在做設備的成本分析,預計近期將會進行點位試驗。

中國商標網顯示,“瑞即購”的商標申請已在今年5月提交,申請人正是瑞幸咖啡的運營公司北京瑞吉咖啡技術有限公司,瑞幸咖啡創始人錢治亞持股83%,旗下商標還有“瑞幸咖啡”、“LUCKIN COFFEE”等。

對於國內的咖啡玩家而言,這並非一個好消息。因爲這意味着,除了咖啡門店市場,更加細分的自助咖啡領域,將成爲資本玩家瑞幸咖啡的新獵場。

兩年時間,瑞幸咖啡燒掉了數億美金,開出了兩千多家門店,在國內成爲僅次於星巴克的第二大咖啡玩家。它在2019年的目標是將門店開到4500家,全面超越星巴克。

過去,所有人的目光都盯在它的融資和開店速度上。它通過股權和債權累計融了近15億美金,以近乎瘋狂的開店打法,將國內的實體咖啡市場打得七零八落。

如今,它刀鋒一轉,將矛頭指向了自助咖啡機的市場。

自助咖啡機並非新事物,目前,市場上已有咖啡零點吧、友飲咖啡、萊杯咖啡、友咖啡、咖啡碼頭等多個玩家,零售業有一定的先發優勢,瑞幸咖啡想要喫掉這塊蛋糕,繞不過這些羽翼漸豐的新品牌。

然而, 瑞幸不是一個和藹可親的市場玩家,新一輪咖啡大戰在所難免。讓人惴惴不安的是,已經上市的瑞幸咖啡,是否要在自助咖啡機市場,再次用資本的瘋狂,掀起驚濤駭浪。

對於佈局自助咖啡機一事,瑞幸咖啡公關人員回應燃財經稱:不知情。

01

舊市場來了新玩家

就像自助售賣機一樣,自助咖啡機並不是一個“新物種”。在瑞幸咖啡之前,這個市場有不少玩家已經入局多年。

咖啡零點吧,這個自助咖啡機品牌,在2015年就獲得了來自豐厚資本的500萬元天使融資,並在2017年獲得了愉悅資本的A輪融資。愉悅資本同時是瑞幸咖啡的投資方,但它對瑞幸咖啡的投資要比咖啡零點吧晚了整整一年。

除了咖啡零點吧,友飲咖啡、萊杯咖啡、友咖啡、咖啡碼頭,這些品牌都是自助咖啡機市場的重要玩家。它們的設備佈局在校園、交通樞紐、寫字樓等公開場所,用戶在機器上自主下單,機器根據指令進行現場咖啡磨製,製作完成後用戶自主取用。

“瑞即購”使用方式

按消費場景劃分,門店和自助咖啡機,是咖啡的兩個重要消費場景。在瑞幸咖啡出現之前,星巴克以品牌和門店數量優勢,牢牢把持着國內咖啡市場份額。自助咖啡機市場,則一直沒有出現佔據壓倒性優勢的品牌。

“對於瑞幸咖啡的入局,我一點也不感到意外。”華創資本消費投資負責人餘躍對燃財經表示。

華創資本在2018年初投資了無人咖啡機品牌友飲咖啡,在2019年初投資了咖啡零售品牌FISHEYE魚眼咖啡。投資友飲咖啡時,餘躍不曾想到日後會崛起一家叫做瑞幸咖啡的公司。

瑞幸咖啡誕生初期,切入的是外賣咖啡市場,外賣廚房店在其各種店型中佔比高達90%。後來它逐漸降低了外賣比重,重點開設快取店。2018年Q1,快取店在瑞幸咖啡所有店面中佔比爲29%,Q2上升至57%,到了2019年Q1,這個比例上升至91%。如今,它再次轉換陣型切入自助咖啡機市場。

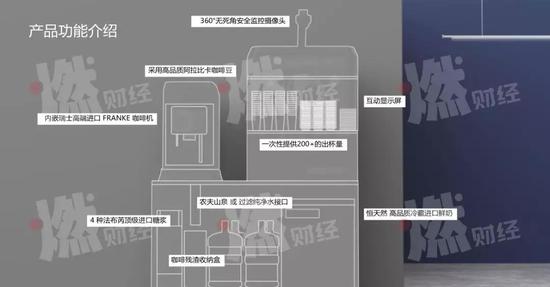

“瑞即購”功能介紹

曾經負責過獵豹機械臂咖啡商業化、前無人貨架公司豹便利商品部負責人徐智超向燃財經表示,“瑞幸本質上是一家新零售公司,只不過主打的是咖啡品類,所以做自助設備,可以理解爲是一種新零售場景的拓展。”

這符合瑞幸咖啡的無限場景戰略。但不論是在門店連鎖,還是在自助咖啡機市場,瑞幸咖啡都是後來者。它的前面站着星巴克等巨頭,還有友飲咖啡等新品牌。

友飲咖啡創始人兼CEO張陽向燃財經透露,截至目前,友飲咖啡已經佈局了十多個城市,涵蓋300所高校、首都機場、高鐵站、盒馬鮮生等。

就像繞不過星巴克一樣,瑞幸咖啡要喫自助咖啡機這塊蛋糕,同樣繞不過友飲這些羽翼漸豐的新品牌。

“零售業都是這樣,肯定會有一定的先發優勢。” 咖啡零點吧B+輪投資方、考拉基金合夥人丁柏然對燃財經說。

02

財務數據需要新故事

營業成本高,是造成瑞幸咖啡持續虧損的原因之一。瑞幸咖啡財報顯示,2019年第一季度,除了原材料成本,在收入中佔比最高的兩項費用是行政開支和店面員工工資,二者合計佔比達70%。

相比大規模開店,自助咖啡機省去了高昂的門店租金和人工費用,大大降低了營業成本。自助咖啡機除了將佔地面積縮小,還將店面員工縮減至每臺設備配置的一位專職運營維護人員。

自助咖啡機將佔地面積縮小

餘躍介紹,自助咖啡機的產品毛利,可以達到80%。

他向燃財經算了一筆賬,假設一臺自助咖啡機的硬件成本爲3萬元,分三年折舊,點位租金爲1000元/月,每個運維人員負責20臺設備,月薪6000。這些運營費用平均下來爲每個月每臺設備2133元。咖啡按10元/杯的價格售賣,毛利爲80%,則單杯咖啡的利潤爲8元。如果要覆蓋掉每個月2133元的成本,那麼一臺咖啡機每天至少要賣9杯咖啡。

也就是說,按照這個財務模型,自助咖啡機在一個點位每天只要能賣出9杯咖啡,就不會虧損。而前述消息人士也表示,“瑞幸目前的測算是,估計一個點位每天售賣出15杯就會保證盈利。”

除了財務模型上和門店完全不同之外,在場景方面,自助咖啡機可以放到很多咖啡廳覆蓋不到、外賣配送運力也送不到的非商業化場景,比如學校和公共交通樞紐。

“在最短的時間,用最便捷的方式,以實惠的價格,提供給消費者一杯口味還不錯的新鮮現磨咖啡,只有自助設備能解決這個問題。就像一道數學題,總有一個最優解。”餘躍說。

丁柏然也認爲,隨着移動支付大環境的逐步成熟,智能自助咖啡機毛利更高、盈利能力更強,單機模型更優,所以是較爲理想的投資標的。

對於瑞幸咖啡而言,自助設備似乎是一個降低虧損的好方法。自成立以來,瑞幸咖啡一直處於大量投資開店、經營持續虧損的狀態,一季度末還面臨着8.48億元的短期債務,以及2.32億元的長期債務。

在徐智超看來,瑞幸咖啡上市後,需要講新的資本故事。“通過自主設備去掙咖啡的錢是一條更艱難的路徑。”

實際上,除了咖啡收入,當自助咖啡機設備大面積推開以後,咖啡機的屏廣告將成爲一項新的收入來源。“這將是一個不止於咖啡的新故事”,徐智超說。

03

點位之爭or品質之爭?

跟當年登上風口的無人貨架一樣,自助咖啡機的市場,必然會迎來一輪點位之爭。誰能佔據優質點位,誰就將獲得更大的盈利空間。

“無人模式,一直都是看點位。機器點位和實體門店的場景不一樣,瑞幸打的是線上,機器打的是一百米密度。” 便利店運營商鮮生活創始人肖欣向燃財經表示。

點位之間的差距非常大。丁柏然稱,在部分人流量大的場所,自助咖啡機的日均銷量可以到50-70杯,很快就能收回成本,但是在部分競爭激烈的點位,就會回收很慢,做不到日均10杯還會虧損。

在上一輪門店之爭中,瑞幸咖啡憑藉超強的融資能力,以網約車的打法教育市場,短短一年多時間開出了兩千多家門店。如果即將到來的是一場不折不扣的點位之爭,那麼以融資驅動、強管控著稱的瑞幸咖啡,也有望在這一輪戰役中掌控局面。

從另一個角度,這更多是資本層面的競爭。

點位之爭中,最經典的戰役是當年的無人貨架風口。一夜之間爆發出的數千家無人貨架公司,在資本的推波助瀾下,瘋狂布點鋪設貨架。各品牌之間高價撬點位、甚至偷貨架的事件時有發生。

除了點位之爭,咖啡本身的品質也不容忽視。過去瑞幸咖啡被質疑最多的點,除了打法彪悍、持續虧損,另一個就是咖啡的口感。

徐智超認爲,自助模式的優勢在於容易鋪規模,相比門店的管理運營要更容易。但劣勢在於全自動咖啡設備的口感難以保證,另外機器穩定性差及維護成本較高。

國內最早的一批自助咖啡機公司,因爲機器不穩定,趟過了這個行業最早的坑。在用戶越來越挑剔的今天,穩定性依然是一個至關重要的體驗因素。

而在運營上,前期大部分品牌都會採取自營模式,當模型跑通後,逐漸開放加盟模式,從而減輕運維團隊的冗雜,減輕總部的成本負擔。丁柏然稱,現在的創業者都是自營爲主,但是普遍量都不大。他認爲長期來看,最終加盟會成爲主流模式。

從市場格局來看,瑞幸咖啡已經贏得了咖啡之戰的上半場。但是在下半場,瑞幸咖啡大變陣。自助咖啡機,將會成爲下半場戰役的中心嗎?