天風徐彪解讀春節期間要聞:看好創業板反彈窗口期

【天風策略】一分鐘瞭解春節期間大事

來源 分析師徐彪

原創 天風策略

一分鐘瞭解春節期間大事

朝朝歲歲,又是新的一年,感謝各位投資者對天風策略團隊一直以來的關注和支持,祝願大家身體健康、闔家歡樂、投資順利!!未來我們將更加努力並且一如既往地保持“不搗糨糊”的風格。

摘要

1、春節期間海外市場回顧:春節一週(2.4-2.8),海外大類資產多數出現下跌:其中股票市場除去英國富時上漲,美股、港股基本持平外,其餘主要國家股票市場大多出現不同程度下跌。外匯市場在全球多個區域下調經濟預期的情況下,多數出現貶值,比慘的環境下,美元則相對強勢。大宗商品表現不一。

2、國內關鍵詞:中美貿易談判、春節檔票房等。春節後,值得重點關注的國內問題包括:地方兩會工作報告、3月1日中美談判截止日、4月10日創業板一季報預告截止日等。

3、海外關鍵詞:美國國情諮文、全球各地區下調經濟預期、美股重要業績報告等。春節後,值得重點關注的海外問題包括:英國脫歐進展、美股漲跌和對外資流入流出的影響、美聯儲關於縮表的最終決定。

4、天風策略核心觀點:看好創業板反彈窗口期。1月29日,天風策略聯合行業團隊,在業績連續暴雷的至暗時刻,最堅定看好成長的超跌反彈,並推薦超跌組合。具體超跌組合標的可以參考《至暗時刻尾聲!佈局成長板塊超跌組合!》。

我們重點看好的方向包括:軍工、頭部券商、網絡安全、5G、工業互聯網。

春節期間海外市場表現回顧

春節一週(2.4-2.8),海外大類資產多數出現下跌:其中股票市場除去英國富時上漲,美股、港股基本持平外,其餘主要國家股票市場大多出現不同程度下跌。外匯市場在全球多個區域下調經濟預期的情況下,多數出現貶值,比慘的環境下,美元則相對強勢。大宗商品表現不一。

國內要聞解讀

春節期間,國內要聞重點關注:中美貿易談判、春節檔票房等。春節後,值得重點關注的國內問題包括:地方兩會工作報告、3月1日中美談判截止日、4月10日創業板一季報預告截止日等。

1、關鍵詞一:貿易戰

回想去年春節,國內要聞的第一個關鍵詞也是貿易戰,當時正值美國商務部公佈了針對鋼鐵和鋁產品的國家安全調查報告(232調查),市場把問題全部聚焦在貿易領域。

但事後來看,這是當時最大的誤判。

從此後的301調查報告、兩次美日歐聯合聲明、美方發佈的中美談判聲明中可以確認,中國和以美國爲代表的西方國家最大的分歧不在於貿易本身,而是強制性技術轉移和其背後所涉及的工業補貼、國有企業。

關於這部分問題的討論和上市公司工業補貼的詳細數據,可以回顧我們去年底的年度策略報告《2019年十大展望——A股市場年度投資策略》。

回到當下,2月14-15日,國務院副總理劉鶴還將與美方代表舉行新一輪中美經貿高級別磋商。預計這次磋商將直接影響3月1日中美90天談判到期後,美方是否會提高對中方2000億商品進口關稅。

2、關鍵詞二:春節檔票房

隨着影院市場的下沉和電影市場的高速發展,豬年春節電影市場延續了狗年的火爆。根據貓眼實時數據,截止2月10日上午9點,春節四檔熱門電影中,《流浪地球》《瘋狂的外星人》《飛馳人生》《新喜劇之王》分別斬獲16.82億、13.22億、9.52億、5.11億票房,初一到初四總票房已超40億,直逼狗年“7天56億”的成績。值得一提的是,異軍突起的《流浪地球》取得票房、口碑雙豐收,在社交網絡也掀起了一股科幻熱,極具話題度,一改過去幾年喜劇片統治春節檔的現象。不過在漂亮數據的背後也要看到,高票價是今年高票房的重要支撐,一些主流媒體的民意調查也反饋了這一現象。觀影人次、上座率等數據可能不如票房數據本身那麼樂觀。

海外要聞解讀

春節期間,海外要聞重點關注:美國國情諮文、全球各地區下調經濟預期、美股重要業績報告等。春節後,值得重點關注的海外問題包括:英國脫歐進展、美股漲跌和對外資流入流出的影響、美聯儲關於縮表的最終決定。

1、關鍵詞一:特朗普發佈國情諮文

2月5日,美國總統特朗普在國會發表國情諮文演講,演講共涉及八個方面問題,包括:美墨邊境管控問題、中東問題、醫療與健康政策、國家安全及外交政策、司法改革、基礎設施重建、貿易問題、女性問題等。

其中增強美墨邊境管控、修建隔離牆是此次演講的重點之一。特朗普表示,非法移民是美國工薪階層和執政階層之間矛盾最大的議題,一旦開放邊境,工薪階層將需要承擔失去工作崗位、被迫接受更低工資的代價,而修建隔離牆能有效減少非法移民。特朗普在強調邊境管控重要性的同時,進一步向國會民主黨人施壓,表示,國會只有10天通過一份加強邊境管控的法案,並要求國會撥款在美墨邊境重點區域建造“智能、戰略性且可透視的鋼製隔離物”。

此外,特朗普在國情諮文中花較大篇幅談及中東問題,一共涉及兩方面內容:1)維護其從敘利亞和阿富汗撤軍的決定;2)針對伊朗政府進行強硬表態,指控伊朗政府爲“向美國高呼死亡並威脅要對猶太人民進行種族滅絕的政權”,這也進一步反映了特朗普政府一以貫之的“親以(以色列)反伊(伊朗)”的政治立場。

需注意的是,此次國情諮文演講中,中國並非被重點提及國家,僅在貿易問題上被數次提及,而貿易問題方面的措辭也基本延續了此前既有的措辭。據此,澎湃新聞預測,2019年,除了繼續維持對中、俄、朝等國的戰略施壓外,特朗普政府的注意力大概率會轉向中東尤其是伊朗方面。

2、關鍵詞二:全球多個地區下調經濟預期

1月31日,歐洲統計局公佈歐元區四季度GDP數據,數據顯示,歐元區GDP環比增長0.2%,符合預期值且等於前值,創2014年以來最低增速;同比增長1.2%,符合預期值,低於前值1.6%。全年來看,歐元區2018年GDP同比增長1.8%,低於2017年的2.4%。此前,歐央行曾表示,由於全球貿易摩擦和英國脫歐不確定性的影響,歐元區經濟前景風險已“走向下行”。

分國家和地區來看,意大利四季度經濟衰退程度加深,季度GDP環比增速-0.2%,低於預期的-0.1%和前一季度的-0.1%。同時,意大利是G7成員國中第一個進入經濟衰退的經濟體,也是歐盟成員國中第一個進入經濟衰退的經濟體。德國經濟增長出現疲軟,2018Q3,德國GDP同比增速已降至1.1%,爲2013Q3以來最低增速,而2018年全年德國的GDP增速則爲1.5%,並且,德國經濟部長近期表示,2019年,德國很可能實現1.0%的GDP增速。法國出口方面的快速增長拉動國內GDP整體增速,2018Q4,法國GDP環比增長0.3%,超出市場所預期的0.2%。

對全球經濟增長的擔憂情緒仍然籠罩市場。週四歐盟委員會下調了歐元區與歐盟的經濟增長預期,英國央行下調英國經濟增長預期。令市場感到擔憂的是,歐盟委員會與英國央行都指出,對全球經濟增長放緩的擔憂是考慮因素之一。

週五,澳大利亞儲備銀行將2019年財政年度的GDP增長預期從3.25%調降至2.5%。在此之前,週四歐盟委員將2019年歐元區19國GDP增長預期從1.9%下調至1.3%;將2019年歐盟27國經濟增速預期從2%下調至1.5%。英國央行將英國2019年GDP增幅預期從三個月前預測的1.7%下調爲1.2%。

3、關鍵詞三:美股業績和重要公告

CY18Q4 財報季已經過半,據FactSet統計,目前有超過47%的標普500成分股公佈了財報,其中68.5%的盈利好於預期。與過去三個季度的超好表現相比,本次財報季更多是“均值”狀態。2018年前三個季度的標普500成分股盈利同比漲幅均超過20%,目前四季度盈利漲幅爲12.5%。

我們認爲,2019年標普500增速一定低於2018,但是隻是增速降低,而不是經濟衰退,在大水漫灌預期的情況下,因爲業績好壞代理的股票分化不可避免,但是類似前期縮錶帶來的十二月的全市場整體暴跌可能出現的狀態在中短期內概率較低。隨着3月1號中美貿易戰談判最後時間點的臨近及本輪快速反彈的接近尾聲,中觀方面我們持續關注貿易戰結果帶來的市場變化,自下而上選擇業績明確長期趨勢明確的行業和公司依然會有較好的收益。

美股財報及要聞信息:

【推特】推特第四季度月活用戶3.21億,市場預期3.238億。第四季度營收9.088億美元,市場預期8.671億美元。推特預計第一季度營收區間爲7.15~7.75億美元,市場預期爲7.661億美元。推特稱,計劃在一季度後停止提供月活數據,以可獲利的日活用戶數據(monetizabledaily active users)替代。

【谷歌】母公司Alphabet四季度EPS盈利12.77美元,谷歌四季度不含流量獲取成本的營收318.4億美元,分析師預期313.3億美元(預估區間303.5-318.1億美元)。四季度谷歌產品付費點擊增長66%,四季度Google Properties單位點擊成本下降29%,四季度Google Properties營收270.2億美元。四季度運營利潤率增長21%,運營收入82.0億美元。四季度資本開支70.8億美元,分析師預期56.6億美元(預估區間47.4-63.3億美元)。四季度谷歌廣告營收326.4億美元,其他營收64.9億美元。

【Snap】第四季度調整後虧損0.04美元,分析師預期虧損0.08美元。第四季度營收3.898億美元,分析師預期3.775億美元。第四季度日活用戶數持穩於1.86億,分析師預期1.84億。預計第一季度將營收2.85-3.10億美元,分析師預期3.063億美元。

【拼多多】此次ADR增發價格爲每ADR爲25美元。根據華爾街見聞,2月5日美股盤後,拼多多宣佈“十億美元增發+老股出售”方案,招股書預計,扣除發行費用,本次新股發行所得款項淨額超過10億美元。

【Zendesk】gains 11.5% premarket on yesterday‘s Q4 beats with EPS $0.07 aboveconsensus at $0.10 and revenue up 41% Y/Y to $172.2M. Upside guidance has Q1revenue from $178M to $180M (consensus: $172.84M) and FY19 revenue from $795Mto $805M (consensus: $779.31M)。

天風策略最新觀點概述

——進入創業板反彈窗口期

1、核心觀點

年初以來,我們的觀點一直都是建議在1月份規避成長股,哪怕月初成長有不錯反彈,個別龍頭成長表現不錯,但截止到目前創業板仍然幾乎是全球表現最差的指數。

1月29日,天風策略聯合行業團隊,在業績連續暴雷的至暗時刻,最堅定看好成長的超跌反彈,並推薦超跌組合。具體超跌組合標的可以參考《至暗時刻尾聲!佈局成長板塊超跌組合!》。

此時我們建議關注創業板的邏輯在於三點:一是業績暴雷結束,2月開始輕裝上陣;二是很多公司將業績後移,創業板一季報存在預期差的修復空間;三是科創板正式推出前的預期窗口,類似去年同期的CDR獨角獸,利好頭部成長。

我們重點看好的方向包括:軍工、頭部券商、網絡安全、5G、工業互聯網。

2、美國經濟和貨幣政策組合,對A股的影響

美國經濟方面,從當前較爲亮眼的非農就業數據上來看,美國經濟增長動能依然強勁,但部分美國本土企業仍對2019年經濟放緩表示了擔憂,尤其從ISM 1月的報告中可以看到,儘管近期原材料價格有所下降(PMI物價指數降至49.6),但部分美國企業表示目前利潤率仍在受到擠壓。同時,部分化工企業對油價的擔憂也進一步加劇了人們對2019年美國經濟能否繼續維持漲勢的疑慮。

美國貨幣政策方面,1月30日,美聯儲表示,將維持聯邦基金利率目標區間在2.25%至2.5%不變,後續會耐心觀望和等待進一步加息的時機,與此前釋放的漸進加息的信號大爲不同。美聯儲最新表態,後續將很快在縮表方面做出最終決定。

理性來說,未來一個階段,美國經濟和貨幣政策最可能出現的組合是經濟逐步從高位回落,貨幣政策轉向較爲鴿派的狀態。

果真如此,對A股來說,結構上更加有利於成長方向、但卻會給白馬藍籌帶來一定程度的擾動。

第一,美國經濟回落、通脹走弱、貨幣政策轉鴿,都將使得美債收益率易下難上,從中美利差的角度,減輕美債收益率對中國國債利率下行和貨幣政策空間的掣肘。中國國債利率下行階段,成長風格的表現大概率相對更好。

第二,從股票市場的角度來說,經濟回落的初期,EPS會向下調整、風險偏好會被抑制,雖然貨幣政策轉鴿,但美股出現風險的概率在提升。

談及美股的原因,在於其與外資流入流出A股息息相關。

先看一組數據:

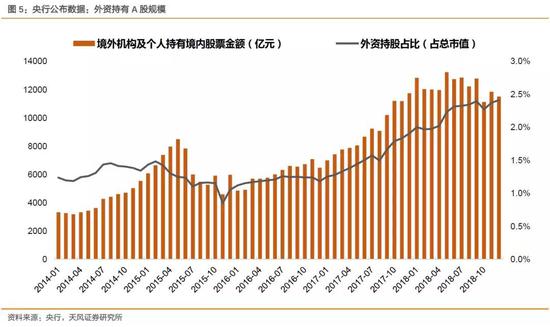

截止2018年底,全部外資(北上+QFII+RQFII)持有A股市值1.15萬億,較2017年末下降230億。通過拆分和估算,2018年北上資金淨流入約2940億,而剩餘外資(QFII+RQFII等)淨流出約200億。

雖然外資流入已經是比較確定的長期趨勢,但外資並不是一成不變的買入。外資流入流出與美股走勢有極強的相關性,2018年以來,美股暴跌的時候,往往對應外資流出和消費白馬下跌,美股上漲的時候,往往對應外資流入和消費上漲。

年初以來,美股連續上漲帶來的北上資金,已經導致消費白馬的反彈,一定程度脫離未來還將繼續下行的基本面。我們建議不管是短線交易還是長線持有,下一次配置消費白馬的最好時機,應當是美股下跌、北上資金流出導致消費白馬下跌挖坑的時候,屆時我們要敢於在外資暫時性離場的最悲觀時刻,配置中國的核心資產。