宜人貸收購道口貸 方以涵因個人原因辭職

原標題:宜人貸品牌升級、收購道口貸,方以涵等因個人原因辭職

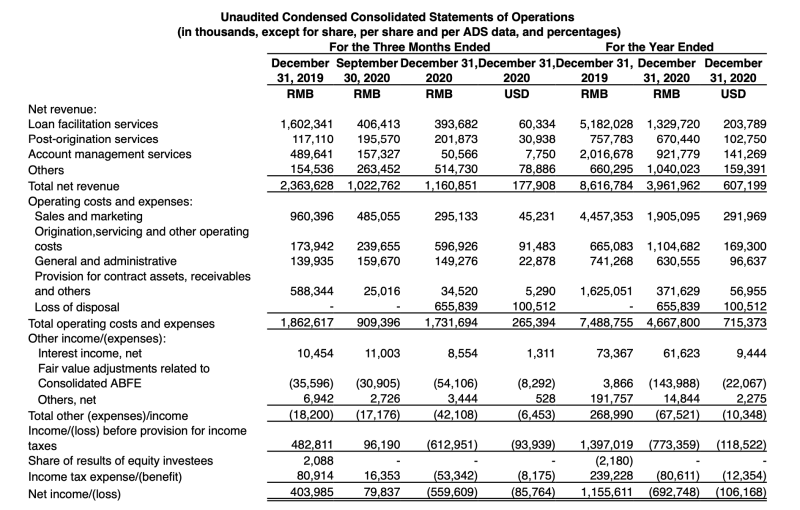

除了常規的經營財務數據外,宜人貸本季財報披露了關於公司人事架構調整以及重大收購事宜等諸多內容。

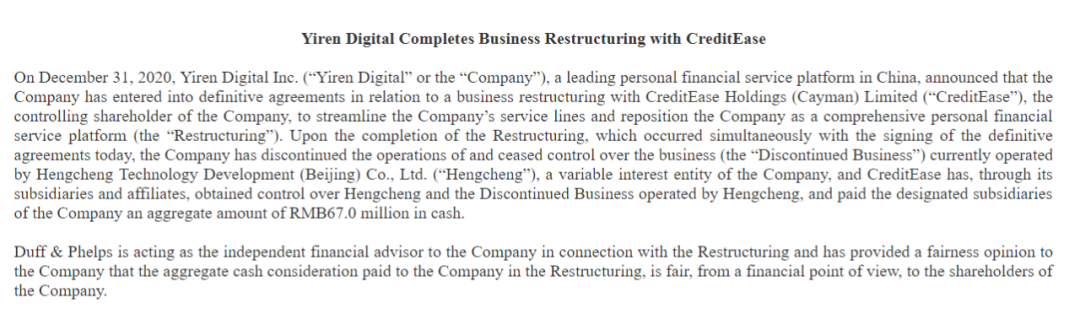

新京報訊(記者 黃鑫宇 侯潤芳)北京時間7月11日,宜人貸(NYSE:YRD)發佈其2019年第一季度未經審計的財務業績。2019年第一季度,宜人貸促成借款總額爲109.35億元,實現淨收入19.8億元,淨利潤爲3.69億元。同時,宜人貸品牌升級爲“宜人金科”,並與道口貸達成收購意向,後者將成爲宜人金科子公司。此外,由於個人原因,原宜人貸CEO方以涵、首席風險官裴益川辭職。

根據監管的指導意見,宜人貸表示已完成北京市互聯網金融行業協會的現場覈查和中國互聯網金融協會非現場檢查材料報送,並將註冊資本增加至5億元人民幣。天眼查顯示,截至發稿前,宜人貸工商註冊主體宜人恆業科技發展(北京)有限公司的注繳與實繳均爲6000萬元人民幣。

宜人貸本次的增資計劃與今年4月業界流傳的《網絡借貸信息中介機構有條件備案試點工作方案》文件,不無關係。根據該份文件,監管方擬將P2P網貸機構分爲全國性和區域性經營機構,全國性經營機構實繳註冊資本不少於5億元,區域性經營網貸機構實繳註冊資本不少於5000萬元。

除了品牌的升級外,本季度宜人貸在管理架構方面變動較大。由於個人原因,原宜人貸CEO方以涵、首席風險官裴益川辭去在宜信體系的職務。新品牌宜人金科CEO一職,將由宜信董事會主席和CEO唐寧一人兼任;宜信董事會成員、首席戰略官陳歡,亦同時兼任宜人金科的首席風險官。

在3月25日,宜人貸發佈的2018年第四季度及全年未經審計財務業績中,宣佈了業務整合,宜信惠民、宜信普惠、指旺財富三大板塊將被整合納入上市公司體系。在本季財報中則披露了宜信普惠CEO將由王威擔任,而宜人財富CEO則由尚筱擔任。

截至美國東部時間2019年7月10日,宜人貸股價收於12.54美元,上漲3.98%,當前總市值爲7.72億美元。

行業內整合道口貸,未知羅川去留

本季財報顯示,今年7月宜人貸與道口貸達成了收購意向。道口貸是清華控股旗下公司發起,依託清華大學五道口金融學院互聯網金融實驗室研究成果創辦的供應鏈融資平臺。

道口貸的工商註冊名爲“北京道口貸科技有限公司”,官網顯示,截至7月10日,道口貸借貸餘額爲11.63億元,累計借款人人數爲8243,累計出借人人數爲3.52萬人,目前註冊資本爲人民幣11835萬元。

值得一提的是,道口貸董事長、法定代表人羅川曾是很多80後網民熟悉的微軟即時通訊軟件MSN的大中華區總裁,羅川曾有着20餘年IT與互聯網工作經驗,2014年11月他在京創辦了道口貸。

關於羅川在MSN的經歷,吳曉波在《騰訊傳》書中曾講過這樣一段過往:2004年-2008年微軟處於鼎盛時期,而2004年騰訊控股剛剛在港上市,主要產品僅有QQ。在即時通訊軟件世界裏,曾上演過微軟MSN對陣騰訊QQ的“戰役”,而羅川則是代表MSN的參戰方。

十幾年後,羅川的道口貸最終併入新的宜人金科。本季財報並沒有披露雙方交易的細節以及羅川的去留。但是今年4月以來,北京地區的P2P網貸就進入併購重組的節奏,監管方鼓勵業者進行行業內、跨行業與機構內部的優化重組。據悉,本次宜人貸收購道口貸,即屬於行業內整合。

機構資金授信190億元但佔比情況未知,逾期率上升系借款增長放緩等導致

目前,P2P網貸仍在持續“三降”(即出借人數量、業務規模以及借款人數量)中,多元化資金入口成爲行業的趨勢。關於接入機構資金,本季財報顯示,截至2019年7月宜人貸從合作的股份制商業銀行和城市商業銀行獲得總計190億元人民幣的資金授信支持。但是財報並未披露,宜人貸接入機構資金的佔比情況。

本季財報顯示,截至2019年3月31日,原宜人貸15-29天,30-59天和60-89天借款的逾期率分別爲0.9%,1.9%和1.7%。逾期率上升的部分原因,宜人貸認爲系借款增長放緩和借款信貸表現波動。

2019年第一季度數據來看,宜人貸促成借款總額達109.35億人民幣,較上年同期的119.57億人民幣下降了8.5%,共有14.97萬名符合資格的個人借款者獲得了貸款,復貸率爲38.3%。

截至2019年3月31日,宜人貸累計投資用戶數爲215.94萬,較去年同期增長16%;人均投資金額爲人民幣14.14萬元,較去年同期增長12%。

2019年第一季度,宜人貸的營銷費用爲11.3億元,佔促成借款總額的10.3%,2018年同期的營銷費用爲21.6億元。宜人貸認爲業務整合後,普惠金融和宜人財富的團隊和資源共享,爲其提供了成本優化的空間。