歐盟經濟修復期面臨新問題 危機是否重現?

歐元區2018年較2017年經濟增速放緩,去年經濟表現強勁主要是困擾歐洲區的希臘等國歐債危機緩解和貨幣寬鬆政策實施因素。2018年歐元區又面臨新問題:英國脫歐事件和貿易戰拖了歐洲經濟發展的後腿。

歐元區2018年較2017年經濟增速放緩,去年經濟表現強勁主要是困擾歐洲區的希臘等國歐債危機緩解和貨幣寬鬆政策實施因素。2018年歐元區再次面臨新的問題:英國脫歐事件和貿易戰拖累歐洲經濟發展。

美國挑起的貿易摩擦

特朗普的全球貿易保護主義,蔓延全球經濟體系。從圖表數據可知:2018年度開始歐元區製造業採購經理人指數整體呈下滑態勢,9月份工廠活動增長最爲緩慢,主要是貿易戰導致出口增單減緩,以及鋼鐵、石油價格的高價間接導致通貨膨脹率上升。9月生產者物價指數PPI較同期增長4.2%水平,上個月4.3%,自6月貿易戰爭端始,生產商面臨成本上升的壓力。PPI走高會減少生產商的獲利空間。

歐元區製造業採購經理人指數PMI

歐元區生產者價格變化指數PPI

雖然美歐貿易戰火不像中美貿易那麼濃烈,但貿易摩擦導致歐元區的經濟增長乏力。德國作爲歐元區經濟的領頭羊,2018年7月德國貿易順差從去年同期188億歐元降至約165億元。這是自2017年1月以來最小的貿易順差,法國製造業從從上個月的53.5下降至52.5。主要受貿易戰影響,主要受貿易戰的陰影、地緣政治等問題擔憂間接導致企業低產出率和商業信心下降影響。

德國貿易順差(單位:M)

法國製造業採購經理人指數PMI

作爲全球第二大經濟體主要依賴出口外向型經濟體,歐元區國內生產總值一、二季度經濟增長率跌至0.4%。主要是貿易戰負面影響。美國和歐美的出口產品類同,貿易戰對歐元區的經濟復甦產生威脅。

歐元區貨幣政策與其經濟發展

歐洲央行從2015年開始實行量化寬鬆貨幣政策開始,2016年-17年歐元區的經濟復甦的開始出現回暖跡象,歐債危機爆發後歐元區通脹利率甚至出現跌至負利率-0.6%。目前歐洲央行利率維持在0%水平不變。

當下全球經濟面臨複雜的環境,想對穩健的看法是:歐元區會延長APP購債時間,至2018年底逐月減少購債規模。歐洲央行行長德拉基言論表示從10月開始,每月購債規模由每月300億歐元將至150億歐元。預期歐洲央行準備年底前停止購債, 歐洲央行下調今明兩年的經濟增速預期。通脹率預期保持一致。(如下圖)

此前,歐洲區CPI整體呈緩慢增長趨勢,目前通脹預期動向目標與歐洲央行預期2.1%水平相同,歐洲央行表示,受貿易戰的因素影響,半年度的通脹率可能回落至2%以下水平。這暗示着疲軟的經濟可能會維持更長時間。歐洲央行官員會議表示,通貨膨脹是貨幣政策是主要考慮因素。 如若2019年一季度後調整利率因子,那2019中期時間歐洲央行可能開啓漸進式加息。 貨幣政策與歐洲央行下調歐元區經濟增長預期不是直接有關,但若經濟情況不如理想,將收緊步伐或放慢步伐。

意大利債務重燃歐元危機

意大利是歐洲主要工業國之一,大多數工業原料、石油等主要是靠國外輸入。 受貿易戰的影響,2018年第三季度國民生產總值GDP 錄得0.2%疲弱增長。這是2016年第三季度以來最低的增長率;此外,政府債務比數據可看出,意大利長期負債率比例持續超過100%。其中2016年意大利政府債務佔國內生產總值比例主權債務率達到最高水平132%。

意大利政府債務:佔名義國內生產總值之比例

意大利提高預算赤字目標,未來三年預算赤字相當於國內生產總值GDP的2.4%。從下圖數據可以發現:意大利政府預算赤字相當於國內生產總值的2.3%。據外媒報道稱:意大利財長特里亞或接受2019年赤字在1.9%-2%之間。意大利副總理迪馬約卻表態,希望意大利2019年財政赤字率在2.4%-2.5%之間,歐盟經濟和金融事務專員莫斯科維則強調,意大利赤字率必須低於2%。

意大利政府預算赤字(%GDP)

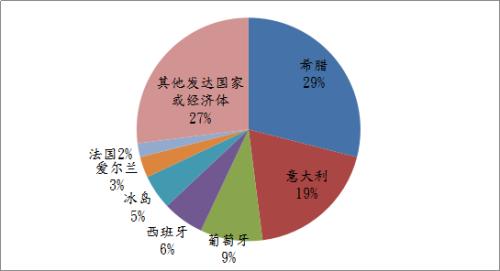

2018年6月歐盟發達國家的主權信用違約掉期總額佔發達市場73%

需引起注意的是,歐洲各大銀行持有大量意大利的主權債務,繼希臘意大利銀行業不良貸款率處於高位。上圖數據可見:歐盟發達國家的主權信用違約掉期總額佔發達市場73%。如果意大利一旦出現債務違約,持有意大利債權比例最高的國家:法國、瑞典西班牙荷蘭等國受到不同程度的影響。另外,後期歐元區退出量化寬鬆,彼此意大利債權也面臨大量被拋出可能。由此可見,意大利的債權危機將引起市場對歐盟各國主權信用產生負面評價。

區內問題拖累

歐洲地區現階段出現發達國家後期城市化發展的問題:人口老齡化、高福利政策、地緣政治等結構性問題。老齡化導致社會生產力動能減弱,生產率下降;社會保障高福利政策也增加財政方面支出;長期拖慢歐元區的經濟發展。脫歐事件沒有取得進一步的進展,如若英國對歐盟協議達成妥協;也需要經過議會投票階段;假設英國反對歐盟相關協議,也不排除英國會出現無協議脫歐的可能,短期來說,英脫歐的時間也會對歐元造成短時間的劇烈波動。前期難民危機也拖累加大歐證政府的支出和意大利債券危機前面有談及,這些問題都將導致歐元區的經濟面臨重重阻礙。

技術面看歐元

本週交易時間段歐元兌美元1.1460附近止跌,昨日上漲到1.1530/45阻力區間上行乏力後回調。現時技術形態呈鯊魚形態,暫時是從B到C的階段,下行目標區間爲1.1240-1.1400; 鯊魚形態的B點沒能上破之下破平行三角的頸線,上行明顯受阻;技術指標MACD顯示還有下行空間,但RSI顯示已在超賣區,投資者可考慮等待其出現反彈信號時開始部署中線倉位。

配合基本面因素考慮,加上美元近期的強勢,問題多多的歐元短線下行亦爲合理;但中長期來看,歐元區開始收緊貨幣政策,如1.1240-1.1400支撐確立後,有效突破1.1530/45區間,上行可見1.1800/1.2050。

綜上問題,貿易戰、地緣政治、難民危機、英國脫歐和債券危機事件因素。歐元區預期短期不會改變目前的零利率水平,意大利的債權危機將引起市場對歐盟各國主權信用產生負面評價。 由於歐元這個強經濟體疊加種種不確定事件因素。短期面臨下行風險,長期趨勢需留意脫歐事件和意大利主權危機;貿易戰以及脫出寬鬆貨幣政策等相關事件。