海王生物參與醫院改制陷僵局 低價中標是否屬實

原標題:江漢油田總醫院改制僵局:牽手資本與職工利益間的較量

江漢油田總醫院爲何放棄華潤醫療和新里程,卻選擇了醫療界的“黑馬王子”海王生物?海王生物承諾了什麼條件,能在招標中以較低的價格勝出?

一封院長的公開信,不僅讓湖北江漢油田總醫院的二次改制陷入僵局,同時也讓這次改制的參與者海王生物捲入輿論旋渦。

江漢油田總醫院的二次改制,有華潤醫療、新里程醫院集團等多家企業參與競爭,海王生物最終勝出。

雷正秀是江漢油田總醫院院長,也是該醫院董事會成員。由出資人代表選舉產生的董事會成員、監事會主席加上董事會聘任的經營班子,成員共10人。在這次投標的投票中,7人投票給了海王生物,2人棄權,1人反對。

雷正秀的《給全院員工的一封信》中稱,因操作不透明、收購方財務狀況糟糕等原因,堅決抵制海王生物收購。

反對者不只雷正秀,還包括大部分醫院職工。“這次交易忽視了職工的權益。從簽訂的協議上,對於競購費用沒有描述什麼時間到賬,後期也沒有對醫院發展投入的規劃。”漢江油田總醫院的一位職工對第一財經記者表示。

8月7日,海王生物(000078.SZ)發佈公告稱,目前孝感海王僅參與了湖北江漢油田總醫院戰略投資者遴選,尚未開展盡職調查,目前對收購該醫院沒有實質性的計劃。

海王生物的這份公告,引發了市場更大的關注,也引起更多疑問。

“由於總醫院當前的內部情況,雖然已經給孝感海王銀河投資公司發了中標通知書,但是協議的簽訂暫停了。”江漢油田總醫院黨委副書記、工會主席陶銀保對第一財經記者表示。

江漢油田總醫院爲何放棄華潤醫療和新里程,卻選擇了醫療界的“黑馬王子”海王生物? 海王生物中標了,卻爲何否認收購有實質性計劃?海王生物承諾了什麼條件,能在招標中以較低的價格勝出?

圍繞這些疑問,第一財經記者採訪了相關當事人,試圖還原這次江漢油田總醫院改制的經過,從中也能一窺醫院牽手資本後,職工權益維護難題。

三甲醫院:資本追逐的對象

江漢油田總醫院建院50多年。2006年3月,醫院第一次改制,是脫離國企較早的一批醫院。此後,醫院建立了全體職工持股的股份制,選舉了董事會來決策醫院發展事宜。

“改制時,全院1182名職工,用全部的工齡補償金6072萬買下了這個醫院,職工擁有股權100%。”漢江油田總醫院的一位職工表示。

經過13年的堅持,醫院在脫離國企補貼的情況下,由負債累累,到賬上有現金結餘,發展成爲一所集醫療、教學、科研、預防於一體的綜合性國家三級甲等醫院,亦是潛江市唯一的一家三甲醫院。

三甲醫院一直都是資本追逐的對象,更何況江漢油田總醫院是一個優質資源。

上述醫院職工表示:“現在醫院的評估值約3個多億,而且醫院沒有任何貸款和負債,賬上還有結餘的現金流。” 陶銀保也提到:“我們沒有從銀行貸過款,如果貸款的話,比例應該很高。”

此次江漢石油總醫院標的釋放後,來競標者無數,最終入決賽圈的有三家:華潤醫療、新里程醫院集團、海王生物。

“最終簽約的海王生物與華潤醫療、新里程醫院集團相比,其在醫院投資和運營管理經驗上相對較弱,更何況海王生物的現金流並不理想。”上述職工表示,“海王生物對醫院的未來沒有規劃,只表明不要利潤,不要供應鏈上的藥械的利潤,只要業務增長。”

爲什麼選擇海王生物

海王生物相比其他兩家企業遭到了更多質疑。

雷正秀的公開信認爲,海王生物沒有經驗、價格最低、方案沒有別家的好、後期對醫院沒有任何承諾。

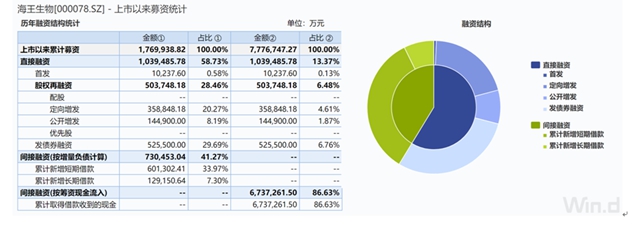

最關鍵的是,雷正秀在公開信中提到,通過查詢海王生物的公告發現,近年來由於快速併購,海王生物的營業收入連續三年以50%以上的速度增長,但增收不增利,至2018年末,在總收入已經達到了383億元的情況下,扣非利潤卻只有8900萬元,財務專業人員分析認爲可能已經存在較長時間、較大規模的潛在虧損。而且,海王生物的資產負債率逐年升高,2016年至2018年分別爲64.72%、79.05%、82.69%,淨資產中商譽佔65%。結合其營利情況,可能已經事實上資不抵債。

公開信中還提到,海王生物資金鍊極爲緊張,現金流入連續三年爲負數,且海王集團持有的海王生物股份99%已經質押。

面對雷正秀的質疑和擔憂,海王生物還是勝出了。

“在遴選時,我們制定了相關的條件,包括出價如何、員工安置是否妥當、後續發展投入方案優不優等。雖然這些是主要考慮條件,但不存在否定條件,不是決定因素。最終由投票選舉出中標結果。”陶銀保表示。

陶銀保把票投給了海王生物,他對第一財經記者解釋稱:“現在有10個評委,每個評委都有自己的價值判斷。我選擇海王生物的理由是,首先他是一個大公司,也是有實力的公司,方案中後續發展的規劃比較接地氣。從管理上看,海王生物說請武漢協和醫院的人來協助指導,武漢協和醫院向民營醫院輸出管理經驗方面已有不少成功案例。”

在海王生物的標書上,第一財經記者確實發現了類似描述:在收購完成後,海王集團將從對接優質醫療資源、改善硬件設施和員工待遇、增強內部管理和品牌建設、引入外部社會資源四個方面來規劃江漢油田總醫院的未來發展道路。

具體方案包括:收購完成後,海王集團將利用現有醫療資源及社會資源幫助江漢油田總醫院與華中地區最強醫院——武漢協和醫院搭建戰略合作伙伴關係,同時簽訂相關合作協議,主要合作內容包括委派學科骨幹、專家組成服務團隊到江漢油田總醫院進行輪崗,開展坐診和查房等醫療服務,強學術交流等10項內容。

但對於此項承諾,武漢協和醫院院長鬍豫在接受媒體採訪時表示,對此事並不知情。

低價中標是否屬實

那雷正秀的公開信中指出“價格最低”又是否屬實呢?

陶銀保表示:“三家的出價差不多,標書文件中海王生物是3.35億元,華潤醫療是3.58億元,新里程是3.5億元。不過由於醫院的評估文件還沒有正式出來,目前是按照預評估3億元的價格來進行投標的,如果評估文件出來,就需要看附加條件。”

在附加條件上,陶銀保認爲海王生物要比華潤醫療更優。華潤醫療的11個附加條件每一個都有可能下調價格,且不會出現上浮。新里程的附加條件也不錯,有上浮可能,如果評估價低於3億元,新里程還是按照3.5億元進行交易。

但海王生物的條件中有一條可以通殺。其標書中有一個備註說明:“如果本公司投票勝出,但是溢價部分低於其他公司報價,本公司願意與醫院商議調整溢價部分。”

正是因爲這條備註說明,在投標現場,海王生物的出價隨行市上漲,直到與華潤醫療齊頭並進。

不過一位曾在投標現場的人士對第一財經記者表示:“三家企業都跟醫院做了充分溝通。醫院同時給三家企業發了詳細的財務報表、資產評估報告、業務介紹,三家企業根據醫院提供的材料,內部溝通後先簡單報價,確認合作方之後,合作方再進場盡調,最後再簽署正式投資協議。海王生物在投標出價過程中價格最低,但在投標現場提出,可以隨時提價,直至與價高者一致,加上現場董事會不斷暗示其提價,已屬於投標違規。”

海王生物現金流到底如何

海王生物債券評級爲AA級。從海王生物2018年年報可以看出,2018年營業收入爲383.8億元,淨利潤4.15億。雖然營業收入逐年上漲,可是負債率一直遊走在80%紅線上下。

根據Wind的信息,海王生物上市後幾乎一直處於缺錢狀態,多次增發或者發債融資,但是效益一般,上市多年以來基本看不見分紅。

在這樣的情況下,海王生物的併購並沒有停止。據公開資料,海王生物在過去三年買下70多家公司,因此產生近40億元商譽。不久前,海王生物還因將5家公司的待支付股權款轉爲投資收益或營業外收入,被深交所發函質詢財務狀況。

“在醫院還有結餘的情況下,讓資本進來,更多的是希望可以給醫院發展帶來更多投入以及更好的管理。尤其是管理在目前這個階段是醫院所需要的。可是,從目前簽訂的協議中,甚至連標的額費用何時到賬都沒有明確。不像其他投標方在標書上明確了簽訂協議後多少錢會到賬,以及分幾個階段對醫院投入用以發展。醫院職工最怕的是這份沒有約定細節的承諾會打水漂。”另外一位漢江油田總醫院職工表示。

作爲長期研究公立醫院管理和改制方面的專家,惠宏醫療管理集團董事長餘慶松認爲:“對於醫院來講,這種改制必須明確資本對醫院未來的投入資金、設備管理、人才管理,如果不能給予,這個收購是可以被質疑的。對於資產負債率已經那麼高的海王生物,有沒有足夠的資金來支撐這個收購是需要考慮的。現在上市公司收購完醫院再把醫院賣掉的情況很多,需要加強警醒,否則就耽誤了醫院發展,這是醫院改制後最重要的一個時期。”

餘慶松建議,對於職工廣泛持股的醫院,董事會的決策如果侵犯了職工利益,只要職工超過三分之一,就可以使用一票否決權來維護自己的利益。如果決策層不考慮職工利益和權利,這是不符合規定的,也違反常理。