天奈科技招股書解讀:下一個豪賭等離子的長虹?

摘要:查閱天奈科技招股書,新浪財經發現公司2018年碳納米管導電漿料產能利用率僅爲72%,同時2016年和2017年公司產能均未接近滿產狀態,同時產銷量顯示公司過去兩年生產的產品均不能全部賣出,這或許暗示着公司所生產的碳納米管漿料市場有效需求不足。在2018年中國動力鋰電池用碳納米管導電漿料市場產值同比增長僅19.1%的情況下,公司相關預測是否過於樂觀呢。

天奈科技是一家主要從事納米級碳材料及相關產品的研發、生產及銷售的高新技術企業。公司主要產品包括碳納米管粉體、碳納米管導電漿料、石墨烯複合導電漿料、碳納米管導電母粒等。

公司最主要的產品還是碳納米管導電漿料,相關收入在2016-2018年佔公司總體收入的比例都接近99%,而碳納米管導電漿料是作爲導電劑用於鋰電池領域。鋰電池領域下游主要應用有:新能源汽車、3C數碼和儲能。而公司最主要的產品應用還是新能源汽車用的動力鋰電池方向。公司增長邏輯主要是在快速發展的動力鋰電池市場中碳納米管導電劑對傳統碳黑導電劑的替代。

Part1:公司核心競爭力分析

新浪財經就天奈科技主營的碳納米管導電漿料業務採訪了相關業內人士,該從業者指出:天奈科技的最大問題在於其產品的技術路線,碳納米管技術的確可以提高導電性能,但是其價格較貴的同時導電性能提高有限。而工業上需要追求成本和經濟效益最優,因此技術路線選擇上會傾向於滿足需求前提下越便宜越好。所以碳黑類導電劑可能在未來相當長的時間內依然是動力鋰電池用的主流導電劑,天奈科技的市場空間不宜過度樂觀。

下表爲目前市場上主要的幾種導電劑性能對比:

對於天奈科技公司的技術先進性和研發技術產業化問題,該業內人士亦指出:公司碳納米管技術確有技術含量,但是目前鋰電產業鏈上的核心問題是如何降低電池成本並提高能量密度,目前業界的主要研究方向是全固態電池、金屬鋰電池和高電壓正極。

而導電劑無論是碳納米管還是碳黑,其實都非鋰電產業鏈上的核心技術方向,因此這類導電劑企業或很難建立起壁壘,因爲其對下游產品性能影響有限。此外,導電劑的確可以影響鋰電池的充電速度,但是快充技術的核心是電極材料,導電劑的作用也相對次要。

那麼以上觀點是否可以通過行業數據、天奈科技市佔率和產能利用率進行佐證?

一,動力鋰電池用碳納米管導電漿料行業滲透率分析,公司的增長預測可能過於樂觀。

我們首先來看中國動力鋰電池出貨量和增速情況,如下圖:

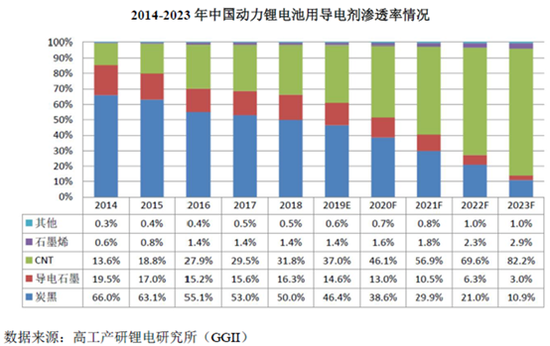

我們可以發現2018年中國動力鋰電池需求量爲65GWH,同比增速爲46.1%。觀察同期中國動力鋰電池用碳納米管導電漿料市場產值情況我們看到明顯的增速差異。

數據顯示,動力鋰電池用碳納米管導電漿料在2014年-2017年高速增長可能是因爲市場之前基數太小,所以增速迅猛。但是到了2018年動力鋰電池用碳納米管導電漿料產值增速僅爲19.1%,遠不及我國動力鋰電池46.1%的增速。

同時再看碳納米管導電漿料在動力鋰電池領域的滲透率情況:下圖綠色的CNT即指動力鋰電池用碳納米管導電漿料。

數據顯示,2016-2018年碳納米管導電漿料在動力鋰電池領域的滲透率爲27.9%、29.5%和31.8%。換言之,過去三年碳納米管導電漿料在動力鋰電池領域滲透率長期爲30%左右,滲透率增長緩慢。

而根據天奈科技招股書顯示,其預測碳納米管將逐漸成爲動力鋰電池的主流導電劑,預計到2023年,碳納米管導電漿料在動力鋰電池領域的滲透率將達82.2%,同比2018年提高50.4%,中國動力鋰電池用碳納米管導電漿料需求量將突破10萬噸,未來五年複合年均增長率達37.2%。預計到2023年,中國動力鋰電池用碳納米管導電漿料市場產值將超30億元,未來五年複合年均增長率達32.0%。

在2018年中國動力鋰電池用碳納米管導電漿料市場產值同比增長僅19.1%的情況下,公司相關預測是否過於樂觀呢?

二,天奈科技市佔率和競爭格局分析,行業格局仍處於快速變化中。

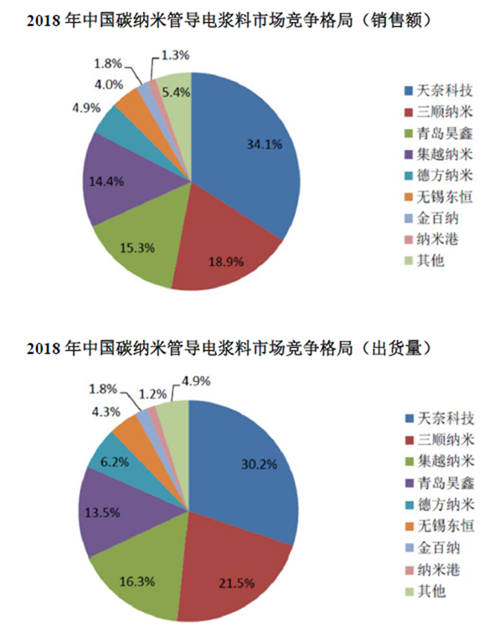

根據高工產研鋰電研究所(GGII)統計數據顯示,2018年天奈科技碳納米管導電劑產品出貨量和銷售額均居行業首位。具體市佔率情況如下:

根據相關數據我們可以看到,以銷售額來算2018年天奈科技市佔率接近34.1%,穩居行業龍頭位置。其次行業CR3市佔率接近68%,似乎競爭格局比較良好,但新浪財經發現此細分領域行業格局還在迅速變化,頭部企業都有自身的融資和擴產計劃。

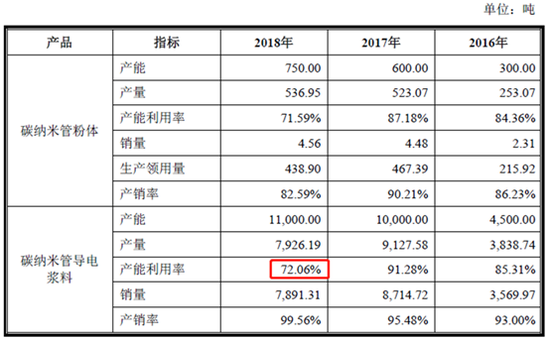

首先看天奈科技,根據招股書天奈科技擬將募集資金投向“年產3000噸碳納米管與8000噸導電漿料及年收集450噸副產物氫項目”、“石墨烯、碳納米管與副產物氫及相關複合產品生產項目”和“碳納米材料研發中心建設項目”三個項目,投資總額10.3億元,募集資金投資額8.7億元。考慮到公司現有產能,碳納米管粉體產量500噸左右,碳納米管導電漿料8000噸左右,公司擴產幅度顯然較大。

再看行業排名第二的三順納米,其主營業務也是碳納米管粉體與導電漿料。三順納米2017年年底即向中國證監會報送招股書,報告書顯示三順納米擬融資5.1億並登陸創業板,其中4億用於建設年產1萬噸碳納米管導電漿料項目。最後行業排名第四的青島昊鑫也已經被上市公司道氏技術收購了45%的股權,未來依託上市公司平臺可能會進一步加緊融資和擴產。

考慮到行業的擴產和融資節奏,未來天奈科技或面臨較爲激烈的行業競爭情況。

三,天奈科技產能利用率僅爲72%,或顯示市場有效需求不足。

查閱天奈科技招股書,新浪財經發現公司2018年碳納米管導電漿料產能利用率僅爲72%,同時2016年和2017年公司產能均未接近滿產狀態,同時產銷量顯示公司過去兩年生產的產品均不能全部賣出,這或許暗示着公司所生產的碳納米管漿料市場有效需求不足。

此外公司生產的碳納米管粉體產品也是不能滿產和全部銷售的狀態。試問如果連現有產能亦不能充分產銷,那麼天奈科技募資繼續擴產相關產品是否必要?

當然考慮到產能爬坡因素,公司產能的增加可能會影響產量。但從2017年到2018年,公司導電漿料產能在增加1000噸的情況下,公司產量亦劇降超過1000噸,這是什麼因素導致的呢?天奈科技對此可以有更多的信息披露。

Part2:天奈科技基本面和財務情況分析

一,踩雷沃特瑪,剔除沃特瑪因素後業績增長可觀。

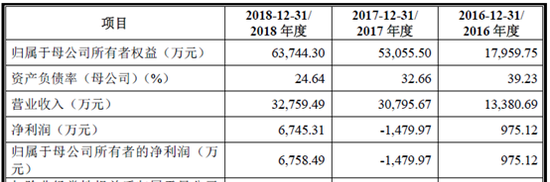

2018年,天奈科技淨利潤和營收分別達到6745萬元和3.28億元,適用於科創板上市第一款標準第二款內容:預計市值不低於10億元,最近一年淨利潤爲正且營業收入不低於1億元。

2016-2018年,公司主營業務收入分別爲1.34、3.08、3.28億元;報告期內,公司業績波動較大,2016年、2017 年和2018年公司淨利潤分別爲975.12萬元、-1479.97萬元、6745.31萬元,扣除非經常性損益後的淨利潤爲521.17萬元、1008.88萬元和6486.70萬元,其中,2017年公司淨利潤爲負的主要原因是2017年公司客戶沃特瑪資金鍊出現問題,致使公司應收商業承兌匯票無法兌付,應收賬款無法收回,而計提減值準備6979.52萬元所致。

2018年公司主營業務收入較2017年上漲6.59%。2017 年公司對沃特瑪銷售收入10855萬元, 2018年公司對其銷售收入降爲零。剔除上述2017年沃特瑪銷售收入影響,2018 年公司營業收入增速64.28%,公司2017年營收增速爲49%。

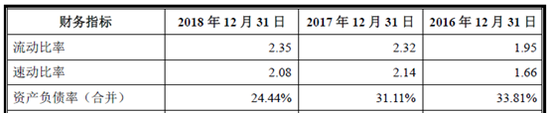

二,資產負債表穩健,但現金流量表較差顯示公司在產業鏈相對弱勢。

查看公司流動比率和速動比率可以看出公司財務情況相對穩健,同時資產負債率在20%-30%左右相對也不高。

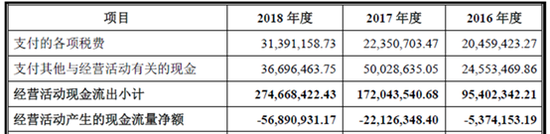

但同時公司面臨現金流量狀況不佳的風險,2016年、2017年和2018年,公司經營活動產生的現金流量淨額分別爲-537萬元、-2212萬元和-5689萬元,顯然連續三年經營現金流淨額爲負值得警惕。

公司稱公司現金流不佳是因爲報告期內公司生產經營處於快速發展階段。隨着公司營業收入逐年增長,公司存貨和應收款項也隨之增長,從而使得經營活動產生的現金流量淨額爲負。2018年公司經營活動產生的現金流量淨額下降幅度較大,主要原因系沃特瑪出現債務危機,公司對其應收票據及應收賬款1.32億元未能按期收回所致。

但是公司現金流不佳似乎也跟公司在產業鏈中相對弱勢有關。

根據招股書顯示:2018年度,天奈科技的前五大客戶包括比亞迪、新能源科技、寧德時代、天津力神、卡耐新能源,合計佔比達57.46%。2016年、2017年和2018年,公司前五大客戶銷售金額佔當期公司營業收入的比例分別爲69.84%、71.08%和57.46%。可以看出天奈科技面臨一定的客戶過於集中的風險。大客戶過於集中顯然可能導致下游客戶更爲強勢。

營業收入收現比或許可以更清晰一步說明公司在產業鏈中較爲弱勢的地位。數據顯示2016年、2017年和2018年公司收現比爲57.4%、37.81%和56.51%。換句話說,天奈科技在面對下游客戶時營業收入只有一半左右是收到現金的,另外接近一半是拿不到錢形成應收賬款的。

較低的收現比必然導致公司面臨應收票據及應收賬款壞賬風險,2016-2018年期末,天奈科技應收票據及應收賬款賬面價值爲7567萬元、1.65億元、1.78億元。天奈科技應收款項金額增長較快,同時絕對值較大,顯然具有比較大的風險。如果公司貨款無法及時結算、應收賬款不能及時收回,公司營運資金將面臨一定壓力。

三,公司創始人履歷優秀,股東背景深厚,但科研投入似乎不足。

查閱公司招股書,新浪財經發現公司創始人履歷優秀,公司股東背景深厚,但公司似乎有科研投入不足的情況。

招股書顯示公司創始人鄭濤技術背景深厚,1997年-2000年在美國貝爾通訊擔任研究科學家。2004年-2010年,鄭濤就任A123系統中國區總裁,領導了A123系統公司第一條粉末生產線和第一條塗布線的設計和組建。同時除鄭濤外,公司副總經理嚴燕、OEM總監劉東鋒、工程技術高級總監嶽幫賢亦均出自A123系統公司。公司研發人員共40人,佔比20%;公司碩士19人,佔比9%;博士5人,佔比2%。

股東方面:公司高管團隊鄭濤、嚴燕、蔡永略、張美傑以及葉亞文通過直接持股和間接控制的方式合計支配公司30.37%股份的表決權,爲公司的實際控制人,其中董事長鄭濤和副總經理張美傑均爲加拿大國籍。此外上市公司新宙邦參股3.95%。

天奈科技第二大股東爲RC SinoGreen Fund III,L.P,持股13.09%,股權穿透後其股東包含新西蘭風險投資基金、世界銀行下屬國際金融公司(IFC)、開發銀行荷蘭發展金融公司(FMO)和殼牌石油公司的風險投資部門等。

天奈科技第三大股東爲中金佳泰貳期(天津)股權基金合夥企業,持股10.18%。金佳泰爲中金公司下屬中金資本管理的基金,其中最大的LP爲全國社會保障基金理事會,出資比例爲33.2%;Asset Focus Limited,持有9.26%,Asset Focus爲IDG公司管理的基金。

再看天奈科技目前的專利技術儲備,招股書顯示:天奈科技目前獲得中國國家知識產權局授權8項發明專利及16項實用新型專利、美國知識產權局授權3項發明專利、日本特許廳授權1項實用新型專利以及19項清華大學獨佔許可專利。其專利多與石墨烯、碳納米管技術相關。

儘管公司公司目前專利技術儲備較爲可觀,但是科研投入似乎略有不足,因爲衆所周知一流科技公司如三星和華爲每年的研發費用都會超過營業收入的10%,但公司研發費用投入只有5%左右。2016年-2018年,天奈科技研發費用佔收入比重分別爲5.01%、4.53%、5.81%。

同時研究天奈科技費用表發現,公司2016年和2017年銷售費用和研發費用基本持平,2018年研發費用才較大幅度超過銷售費用,因此從公司三費流向來看,我們很難說公司是研發驅動的企業。

四,天奈科技或面臨一定的原材料漲價和環保風險。

另外,天奈科技多少面臨原材料價格波動的風險,因爲天奈科技採購的原材料主要爲NMP、丙烯、分散劑、液氨等,其中NMP佔比較大。2016年、2017年及2018年,天奈科技原材料佔主營業務成本的比例分別爲57.04%、68.85%及65.97%,佔比較高。

2018年10月,天奈科技投資設立控股子公司新納環保,擬自行回收並生產NMP,以應對碳納米管漿料的主要原材料NMP價格波動風險。但如果未來公司主要原材料價格大幅增長,但公司產品銷售價格不能同步提高,將對天奈科技的業績產生不利影響。

同時天奈科技還面臨一定的環保相關風險。

天奈科技生產過程中會產生廢氣、廢水和固體廢物等污染排放物和噪聲。公司稱目前已投入較多資金和技術力量用於環保設備和生產工藝的改造,並嚴格按照環保法規要求採取了處理措施,實現了綜合回收利用或達標排放。公司報告期內不存在環保方面的重大違法違規,但仍不能完全排除因管理疏忽或不可抗力等因素出現環境事故的風險,可能對環境造成影響或違反環保方面法律法規,從而影響公司日常經營。天奈科技2017年2月就曾因雨水排口污染物超標排放被鎮江市環保局罰款4萬元。

(公司觀察/panda文)