三大航央企上半年賺68億:淨利集體下滑 證金持股不變

摘要:南航方面表示,積極進駐大興機場,將圍繞大興機場全力打造北京核心樞紐,按照承擔大興機場航空旅客業務量40%的目標,建設覆蓋國際國內的航線網絡。證金公司在今年上半年對三大航空央企的持股數量均保持不變,對南航、國航、東航的持股分別爲2.61%、2.14%和2.97%。

原標題:三大航空央企上半年淨賺68億:淨利集體下滑,證金持股不變

三大航空央企2019年上半年財報公佈。

8月27日、8月28日、8月30日,南方航空(600029.SH,01055.HK)、中國國航(601111.SH,00753.HK)、東方航空(600115.SH,00670.HK)三大航空央企,陸續發佈2019年上半年財報。

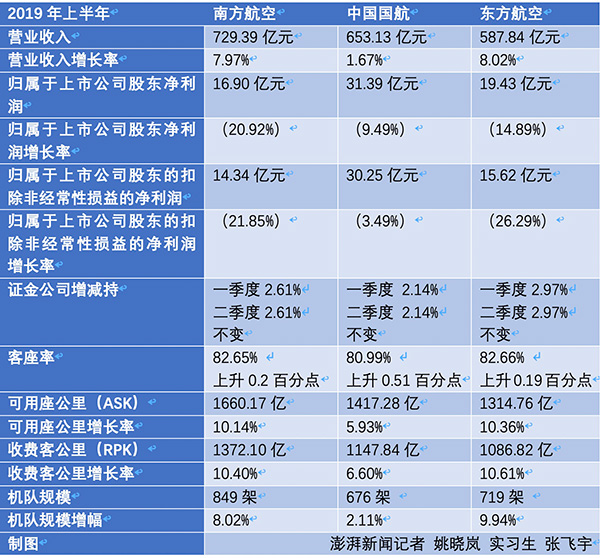

三家航空公司合計實現營收1970.36億元,均實現正增長;實現歸屬於上市公司股東淨利潤67.72億元,均呈現負增長態勢。

其中,南航營收在三者中排名第一,至729.39億元;東航營收增長率位居第一,增幅爲8.02%。歸屬於上市公司股東淨利潤方面,三大航均爲負增長態勢,其中南航跌幅最大,下降20.92%,國航和東航分別下降9.49%和14.89%。在扣除非經常性損益後,三家航空公司的淨利潤仍爲下降態勢,其中東航下降最大降幅達26.29%,南航和國航分別下降21.85%和3.49%。

證金公司在今年上半年對三大航空央企的持股數量均保持不變,對南航、國航、東航的持股分別爲2.61%、2.14%和2.97%。

在客運方面,三大航空央企在2019年上半年的客運率均保持在80%以上,其中東航客運率最高達82.66%,國航客運率最低爲80.99%,三大航的客運率均呈現上升態勢,國航上升最多。

受益於三大航空央企中機隊規模最大的南航,在2019年上半年可用座公里(ASK)和收費客公里(RPK)兩項重要指標均爲第一,但東航對應的增長率則趕超南航。目前南航的機隊規模達到849架,遠超國航的676架和東航的719架,不過東航在2019年上半年的機隊規模增幅則位居第一,達到9.94%。

南航、東航將大興機場視爲發展重點

據民航局方面介紹,8月28日至30日,北京大興國際機場完成了民航專業工程行業驗收總驗和使用許可審查終審。下一步,民航局將向北京大興國際機場頒發機場使用許可證,這意味着北京大興國際機場具備開航條件。北京大興國際機場計劃於9月30日正式開航。

三大航空央企均在北京大興機場佔據有一定份額,其中南航承擔大興機場航空旅客業務量的40%,東航則佔30%,國航10%。

南航方面表示,積極進駐大興機場,將圍繞大興機場全力打造北京核心樞紐,按照承擔大興機場航空旅客業務量40%的目標,建設覆蓋國際國內的航線網絡。按照發展規劃,到2025年,集團預計在大興機場投放飛機超過200架,日起降航班超過900班次。

今年上半年,南航大興機場南航基地五大功能區全部竣工,建成亞洲跨度最大機庫及亞洲最大運行控制中心和航空食品生產基地。並圓滿完成試飛工作,南航A380飛機率先降落大興機場。目前,南航有序推進轉場準備工作,持續優化增班計劃、儲備機務維修資源、積極爭取配套政策,全力爲北京樞紐運營做好準備。

東航方面表示,未來北京大興國際機場作爲公司主基地,將成爲公司發展的重要動力源。今年5月,東航成功完成北京大興國際機場的A350真機試飛,6月30日北京大興國際機場東航基地一期建設提前竣工驗收,中聯航穩步推動轉場搬遷和運營籌備各項工作。

東航方面稱,未來,公司的北京樞紐將與上海核心樞紐協同呼應,形成“雙龍出海”的航線網絡佈局;公司的全服務品牌東航和上航將重點發展國內幹線、周邊高收益航線(日韓、地區等)和國際遠程航線,低成本航空品牌中聯航將以國內二三線城市網絡爲主,一線城市爲輔,形成優勢互補、協同發展的市場佈局。公司與主要合作伙伴共同在北京大興國際機場設計樞紐航班波,優化航班的中轉銜接。公司重點打造的京滬快線(上海虹橋-北京首都)將繼續在北京首都國際機場運營。

三大航重申安全

經歷了今年上半年737 MAX飛機的停飛事件,三大航均對安全提出了更高要求。

南航方面表示,今年上半年,爲嚴控安全風險,根據中國民航局的要求,暫停波音737-8(即737 MAX 8)飛機的商業運行。始終堅持“安全第一”的工作理念,逐步推廣多維度考覈安全管理制度,持續開展違規違章檢查,推動安全管理向常態化、制度化、規範化發展,進一步夯實公司安全管理基礎。報告期內,南航集團實現安全飛行143.7萬小時,通用飛行7143小時,連續保障了236個月的飛行安全和301個月的空防安全。

國航方面表示,始終對安全保持高度敏感性,積極應對波音737 MAX停飛、波音787飛機發動機技術問題等情況,保證了航班運行安全。報告期內,公司實現安全飛行112.92萬小時,實現安全起降近41萬架次。

東航方面表示,公司科學分析並妥善處置737 MAX 8機型安全隱患,暫停該機型商業運營。2019年上半年,公司累計安全飛行119.59萬小時,同比增長9.06%;起降48.65萬架次,同比增長7.42%。

航油成本依舊高企

2019年上半年,南航航油成本爲206.16億元,佔營業成本32%,較上年同期增幅6.35%。國航航油成本爲176.15億元,佔營業成本32.16%,同比增長0.19%。東航航油成本爲166.25億元,佔營業成本31.83%,同比增長31.92%。

需要注意的是,三大航空央企均在報告中稱,航油成本是公司最大運營成本。國際原油價格波動以及發改委對國內航油價格的調整,都會對集團的盈利造成較大的影響。

具體而言,南航方面,在假定下半年燃油的消耗量不變,燃油價格每上升或下降10%,將導致全年營運成本上升或下降人民幣20.62億元;國航方面,在其他變量保持不變的情況下,若平均航油價格上升或下降5%,航油成本將上升或下降約8.81億元;東航方面,在不考慮燃油附加費等因素調整的情況下,如平均航油價格上升或下降5%,公司航油成本將上升或下降約人民幣8.31億元。

對於航油成本的管控,南航方面表示,集團目前並無有效的途徑管理其因國內航油價格變動所承受的風險。但是,根據發改委及中國民航局於2009年發佈《關於建立民航國內航線旅客運輸燃油附加與航空煤油價格聯動機制有關問題的通知》的規定,航空公司在規定範圍內可自主確定國內航線旅客燃油附加費收取標準。該聯動機制可在一定程度上降低航油價格波動風險。

東航方面則表示,公司未來將積極研判油價走勢,根據董事會授權,謹慎開展航油套期保值業務。2019年上半年,公司未進行航油套期保值業務。

競爭風險依然存在

三大航空央企在2019年上半年財報中對於航空市場的競爭加劇都有重點提及。

競爭主要來自於兩方面,一是中國二線城市機場遠程航線發展帶來的去樞紐化現象明顯;二是中國國內市場中,民營航空公司呈現上升態勢,低成本航空公司興起,以及高鐵等替代性交通方式對中短程航線存在極大衝擊。

其中對第一點,國航提到,以通往美洲、歐洲、澳洲、非洲的國際遠程航線爲例,2009年國內僅3個二線城市開通了國際遠程航線,截至2019年6月已增至24個城市。隨着航線範圍的逐步擴大,國內擁有寬體飛機的航空公司均積極參與二線城市遠程市場的發展。這將對公司的樞紐化運營帶來一定的分流影響。

東航還提到了供應商風險稱,航空運輸業具有高技術要求和高運營成本的特點。包括飛機、發動機、航材、航油及信息技術服務等關鍵運營資源的可選供應商有限,同時航空公司爲降低運營成本,通常採取集中採購的方式獲取運營資源。如公司主要供應商出現經營異常,可能對公司的生產經營造成不利影響。

對於高鐵網絡化建設帶來的競爭衝擊,三大航再次在報告中提出擔憂。

國航方面較爲積極,表示雖然中國已建成全球最大的高鐵網絡,並已向中西部拓展。在中短程運輸方面,高鐵以高頻次、低票價、準時、快速、便捷、舒適成爲人們出行選擇的主要方式,航空運輸相對處於劣勢。短期來看,高鐵既有線路的跨線經營、整體提速、增加頻次、延長運營時間等措施加劇了對航空的分流;長遠而言,高鐵與民航的競合關係將使空鐵聯運成爲打造國際樞紐的有力支撐。本公司的國內中短程航線比重在同行業中佔比最低,雖然會受到高鐵的分流,但總體影響有限。

南航方面表示,航空運輸、鐵路運輸、公路運輸在中短途運輸方面存在一定的可替代性。隨着高鐵網絡不斷完善,如果公司未能制定有效應對高鐵競爭的營銷策略,將可能影響公司經營效益。

東航方面則認爲,鐵路、公路及郵輪運輸與航空運輸在部分市場存在一定的替代性,隨着鐵路、公路及郵輪運輸對國內民航市場的衝擊呈現常態化、網絡化態勢,公司未來在部分航線上可能面臨較大的競爭壓力。