流量不管用了、資本不投錢了,這個4萬億行業真正的機會來了

每一次洗牌期的到來,都伴隨着一場又一場的“腥風血雨”,在硝煙瀰漫的商場上,無聲的價格戰愈演愈烈。好消息在於,相比前幾年,家裝行業裏踏踏實實幹實事的人多了,吹模式、講故事的人少了。

然而在2018年,利潤攤薄、用戶缺失、現金流斷裂,無數家裝公司被迫離場。流量不管用了,資本不投錢了,這個4萬億行業的明天在哪?萬億家裝市場又該由誰賦能?

4萬億市場、超過十萬家公司,2018被曝光的家裝融資事件卻不足8起

家裝行業是典型的分散型市場,“大行業小企業”的特性非常明顯。根據億歐智庫此前數據分析,2019年,中國建材家居產業總體市場規模預計爲4.49萬億。

然而,家裝公司存在的問題在於——規模越大、邊際成本反而越高,造成“規模不經濟現象”在家裝行業十分普遍。

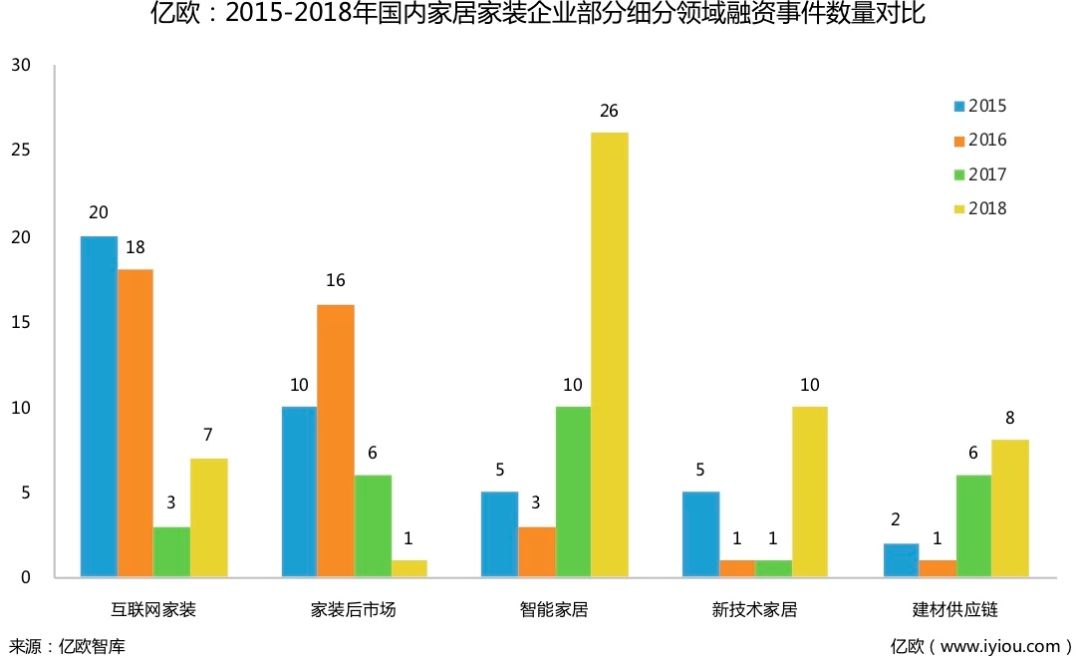

結合2015-2018年的融資數據來看,家裝公司似乎正在“失去”投資方的青睞。

以互聯網家裝、家裝後市場爲例(見上圖),從2015年到2018年,相關領域的融資事件數量分別從20起、16起的最高點下降到2018年的7起、1起,總體上呈現斷崖式下跌的趨勢。相反,智能家居、家居新零售、新技術家居、建材供應鏈等相關公司的熱度正在進一步增長。

流量不管用了、資本不投錢了,但這個4萬億市場真正的機會來了

家裝行業的特點在於低頻、同質性嚴重、本地屬性非常強,同時也是離用戶最近、應用屬性強、服務屬性強的行業。正因爲市場規模巨大,這個行業也容納了超過十萬家家裝公司。

然而,由於市場極其分散,百分之九十以上的家裝市場仍被小作坊企業瓜分。以億歐家居前不久瞭解到的青島市場爲例,當地家裝市場總規模約爲150億,但90%以上的份額仍被大量工長和游擊隊所佔據,當地已知家裝企業的最高年營收不超過5億元。

在落地考察之後,億歐家居發現在青島本地的家裝市場上,一些行業變化正在悄然發生:

中高端裝飾企業不好做了,流量越來越少了,曾經被認爲是青島四大裝企的青島本地拜占庭裝飾被認爲“有點沒落了”;

主打剛需市場的家裝公司被迫加入價格戰,有人說,當地家裝公司都在生死線上徘徊,生存不易;

“政策”來了,傳統家裝公司的業務不好做了。2020年底,山東省將全面落實商品房精裝交付政策,大多數家裝公司都面臨着毛坯房數量下降、流量短缺、競爭激烈的三重困境;

受精裝修政策的影響,一些有轉型能力的公司“被迫”往家裝後市場轉型,從事二手房翻新。但本地家裝後市場的轉型纔剛剛開始,存在很多無法預知的“坑”。比如,產品不成熟、工期太短、價格遠低於毛坯房裝修等等。

這些變化表明,中高端市場蕭條了、流量更少了、家裝公司更難做了等現象已經在部分城市出現,重重困難壓的大量家裝公司幾乎喘不過氣。

但迴歸到家裝公司最重要的三件事來看——“找客戶”、“簽單”、“把活幹好”,你會發現家裝市場並不缺少流量、家裝公司也並不是不具備交付的能力,缺少流量實際上只是一個悖論,只是大量家裝公司並沒有把市場上的用戶需求真正挖掘出來。

事實上,從中長期的趨勢來看,家裝公司仍然存在非常大的機會。對於未來的行業走向,我們必須學會從新的角度來思考問題,哪怕只是做好挖掘新客戶、提升轉化率這兩件事,就能對業績帶來新的增長;如果再把服務做好,企業就能獲得更好的口碑宣傳效果,從而形成良性循環。

4萬億的家居家裝市場永遠不會消失,用戶對家居裝飾和居住的需求、對美好生活的盼望也不會消失,但在這個萬億級的家裝市場上,需要更多參與方一起進來共同賦能家裝行業。

因此,基於家裝行業2018年曝露出來的行業問題與2019年普遍面臨的重大挑戰,2019年3月28日,億歐家居在青島舉辦了“賦能家裝產業”GIIS 2019中國家居家裝產業創新峯會·預熱論壇,邀請多位嘉賓到場分享,圍繞“資本助力、平臺賦能、技術創新、智慧整裝、供應鏈管理”等展開探討。

萬億家裝市場,爲何賦能者寥寥?請看億歐家居提煉出的到場嘉賓的核心觀點:

青島市室內裝飾協會祕書長 蔡湧濤

1、山東將在2020年底前全面落實商品房精裝交付政策,比預期的2018年推遲了2年。對於精裝修,傳統裝修公司不是不想做這件事,而是做這件事情存在五大難題:賬期難、產品難、工期難、太緊湊、人員不夠。舉個例子,一個項目幾千萬元、工期很短,青島做得好的一些家裝公司年營收可能在2億左右,也很難把這塊蛋糕啃下來,b端交付比c端交付受限得多;

2、一旦毛坯房沒法做了,家裝公司有希望轉型的方向可能是進軍家裝後市場,因爲做家裝後市場同樣是面向c端。不過,做二手房翻新也會面臨幾大挑戰:產品不成熟、工期太短、價格遠低於毛坯房裝修、轉型時間太短、無法預知的坑太多。

宜和宜美創始人 蔣偉紅(大美姐)

1、2018年,家裝行業經歷了一個低谷期,主要有三個原因:1)上游房地產行業增長放緩;2)國家大力提倡全裝修、精裝修的政策導向;3)獲客難、成交難、交付死是家裝行業的三座大山;

2、供應鏈是一個特別複雜的過程,但企業必須紮下去做,因爲這個行業要突破“交付死”,第一關就先要突破供應鏈的協同問題。未來,精裝房越來越多,而新裝修的可能性越來越小,所以軟裝是我們未來的方向。因此,軟裝的多個工廠協調生產就考驗着做供應鏈建設的水平;

3、家裝行業還存在很多的問題,行業佔“水電煤”位置的基礎設施都沒有完善:

1)多家工廠的大倉、小倉、中央倉都還沒有成熟;

2)物流也存在問題,家裝行業一直沒有出現能夠提供大件、重件服務的工業化物流服務商;

3)缺乏真正的供應鏈企業,真正的供應鏈要做到從生產製造端、物流流通端、倉儲輸送端、產品端再送到客戶家裏。

這個行業只有具備了真正的供應鏈纔會提高效率,現在的行業效率基本上卡在整個的後端供應鏈條上。

土巴兔副總裁 聶金津

家裝產業的核心問題在於消費決策引導行業自主升級的機制失效了,因爲業主不懂裝修也很難選對產品,導致行業主要在拼營銷,只有當行業真正在拼交付質量時,才能夠真正在後端交付質量及服務方面實現長足進步。

其次,家裝產業的問題還包括:1)前端營銷很難形成差異化;2)後端工地管理要考慮的問題很多(比如工人的安全問題等);3)基裝的淨利率越來越不盡如人意、行業淨利率是全國的倒數第二;4)家裝公司自己做落地服務很重,交給建材商做又難控制,原因在於企業如果沒有交付的施工人員就沒法控制每一環節,所以每一個角色都很痛。

平臺賦能的邏輯是通過“線上升級和產業互聯”幫裝企提升效率。未來,靠流量取勝的時代已經不復存在了,家裝行業的互聯網平臺日後有望成爲真正的“基礎設施”。

打扮家聯合創始人 崔海龍

費用高、標準少、效率低是家裝行業存在的問題,這種現象跟裝修行業的坑有關係,另一個原因是因爲沒有找到更好的工具來管理落地交付。家裝BIM能夠實現一鍵生成施工圖、工程算量、施工報價清單,同時實現裝修信息數字化,替代裝修流程中95%以上設計師的工作,提升設計師的工作效率。

分享投資投資副總裁 楊勇

資本、平臺、技術、供應鏈,誰能合力賦能家裝產業?

對於這個問題,首先,資本是助力的、錦上添花的項目,而不是“賦能”的啓動項;其次,平臺很重要,但平臺本身必須在當地能夠提供落地服務或具有一定的規模,能否找到賦能行業的平臺,對家裝公司來說並不是最重要的;第三,技術是解決不了裝企線下問題的,因爲技術水平已經達到了,家裝真正需要的是技術服務和供應鏈能力;第四,供應鏈是其中最爲重要的一環,家裝本身不是高科技產業而是應用型行業,當前中國的家裝、軟裝、定製企業都是各自從頭做到尾,而沒有基礎設施,這是最欠缺的。

分享投資內部有一個基本的模型,我們認爲一個企業的發展高度取決於企業的產品和企業的能力,發展的下限和限制因素則是供應鏈。“產品”、“營銷”、“供應鏈”三者構成了一個三角形,三角形的面積越大,說明企業能力的分散度越高,企業往前發展合聚力的能力越差。因此,資本應該作爲黏合劑把這三個黏合起來,這是我們目前在做的事情。

袁野西南CEO 馬繼峯

1、裝修企業最重要的三件事:找到客戶、簽單、把活幹好,這是裝修企業唯一要緊的三件事。在青島,傳統家裝企業的營銷模式就是各種免費,但免費無法讓消費者認識到你的價值,在服務能做好的前提下,客戶是願意爲服務付費的,你的效率越高、成本就會越低,如果沒有服務,而是純粹拼效率,企業就會死得很快、死得很慘;

2、現階段,家裝產業需要第三方服務商,第三方服務商必須聚焦在三個方向上:深度服務業主、門店服務升級和改變裝企交易模型;

3、未來的整裝是一個趨勢,但現在的整裝無法獲得長足發展,大多整裝企業在挑戰工長、設計師等人羣的核心利益,下場是遭到“羣起而攻之”,實際上,未來要想真正做好整裝,成本是巨大的。

億歐網副主編、億歐家居主編魯紅衛:

行業內今天很熱的話題,實際上都潛伏着各種各樣的坑,相比較一窩蜂地去學汽車行業,實際更容易落地的是需要去學習服務行業的標杆案例。2019年是明顯的行業拐點,大公司喫了20年的市場紅利,接下來紅利逐漸消褪,倒逼企業都開始在探索新模式實現下一個增長點,遺憾的是,這個行業不可能天天有模式創新,天天喊的所謂的創新基本上是率先模仿,大家趨同的整裝供應鏈方向不見得會是適合所有公司的好方向。

對大多數公司而言,通用型的策略在於,轉變觀念和思維,專注於經營用戶,從粗放的經銷商思維向精細顆粒度的用戶思維升級,內部組織的效率提升和優化,聚焦用戶價值,沒事多去研究海外市場的成熟品牌,跳出自己的小圈子,抬高眼界格局,纔有機會擁有更大的市場。