貨幣流動性回顧與展望:貨幣和資本市場冰火兩重天

來源: 中國貨幣市場

原標題:中國貨幣流動性回顧與2020年展望:貨幣和資本市場冰火兩重天

內容提要

2019年中國金融市場的一個高頻詞是“寬貨幣緊信用”。數據顯示,廣義貨幣供應量M2同比自2017年底進入“8”時代,2019年11月公佈的M2同比爲8.2%。光從數值上來看,8.2%的廣義貨幣同比增長已經不低了,然而金融市場的感覺卻依然偏緊。

那麼很自然的一個疑問是,什麼樣的貨幣增速較爲合適?當前的貨幣流動性爲什麼給市場參與者造成偏緊的感覺?造成這種偏緊感覺的原因何在?展望2020年,我國的貨幣流動性可能呈現怎樣圖景?

一、貨幣流動性的定量分析

首先從理論上分析一個基本問題,貨幣的供應量如何規劃?這一問題的答案取決於貨幣政策目標。

傳統的貨幣理論認爲,貨幣政策目標是追求通脹平衡和經濟增長,因此簡單地理解貨幣增速大致能覆蓋經濟增長率與通脹率之和(用公式簡單表示爲:M2=GDP+CPI)。然而,這一理論與我國的實踐顯然有矛盾之處。

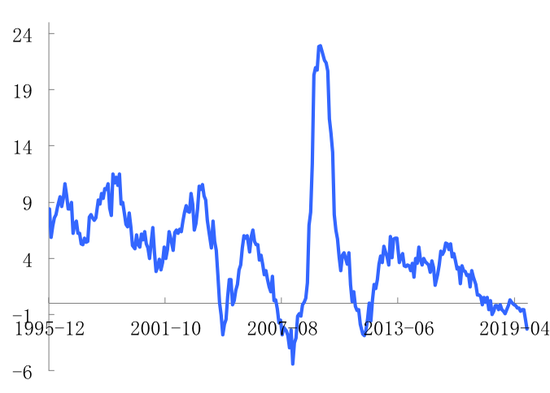

圖1顯示的是我國M2同比與GDP和CPI同比之差(M2-GDP-CPI)的情況。按照貨幣理論,三者的差值應該常年在零值上下波動。然而圖1中的差值卻常年爲正,且幅度頗大,特別是2009年呈現一個山峯狀,最高時M2增速超出GDP和CPI增速之和23%,是一個較大幅度的貨幣供應量增長。不少學者和分析師認爲這是我國“貨幣超發”的一個證明。

圖1 M2-GDP-CPI(1995至今) 單位:%

注:數據皆爲同比數據;GDP數據爲季度數據,爲分解爲月度,筆者進行了平滑轉換。

數據來源:wind資訊,筆者整理

然而,以M2-GDP-CPI來衡量“貨幣超發”並不全面。

原因一方面是發展階段不同所適用的理論不同。M2=GDP+CPI貨幣理論建立在成熟的市場經濟環境下,這種環境以經濟平穩增長爲前提假設。換言之,是以發達成熟的經濟體爲藍本。而我國是一個發展中國家,經濟長期快速發展,在這個過程中,大量原本不被賦值的資源被“貨幣化”。所以M2=GDP+CPI並不適用於衡量我國經濟快速發展階段所需要形成的貨幣需求。

另一方面是對資產價格的忽略。M2=GDP+CPI公式一個廣爲詬病的問題是,沒有充分考慮到資產價格的變化。近年來,全球各大央行逐漸將資產價格穩定作爲貨幣政策的目標之一。事實上,資產價格增長所形成的貨幣需求已經佔到了貨幣供應的很大一部分。

客觀來說,過去很長一段時間內我國的貨幣供應量確實存在於“超發”的情況,這使得我國貨幣流動性非常充足,進而對經濟增長有刺激作用。然而,這一情況正隨着中國經濟由高速發展向高質量發展轉變而變化。

2019年《政府工作報告》中指出“M2和社融增速要與名義GDP增速相匹配”,這是自2018年《政府工作報告》不再提M2增長目標之後對貨幣供應量規劃的進一步明確,也預示着M2=GDP+CPI公式在我國經濟發展未來的一個時期內成爲貨幣流動性的政策取向。

其背景是經濟結構的調整下貨幣政策框架的轉型,從數量型進一步向價格型轉變,而產生的影響是金融市場特別是資本市場對於貨幣流動性“喫緊”的感覺。

二、貨幣流動性對資產價格形成向下壓力

當前,貨幣市場與資本市場對於貨幣流動性的感覺大相庭徑,相對而言,貨幣市場流動性較爲充足,而資本市場卻普遍感到“喫緊”。

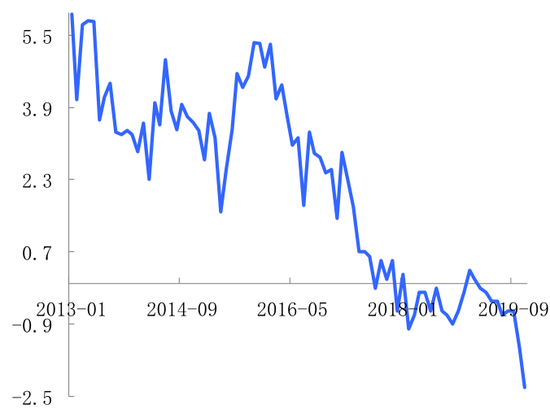

在廣義貨幣供應量上,資本市場的“喫緊”也是有跡可循的。將圖1中2013年之後的部分放大形成圖2,我國M2-GDP-CPI的數值於2017年四季度由正翻負,預示着貨幣供應量覆蓋不了經濟增長和物價波動。在隨後的兩年中,只有2019年初M2-GDP-CPI短暫迴歸正值。

一個很自然的問題是,M2-GDP-CPI爲負意味着什麼?筆者的觀點是,貨幣供應量不足以覆蓋實體經濟增長和消費品價格波動,從而牽連了資產價格向下。

圖2 M2-GDP-CPI(2013至今) 單位:%

注:GDP數據爲季度數據,爲分解爲月度,筆者進行了平滑轉換。

數據來源:wind資訊,筆者整理

理解這一點並不難。從前文中可知,我國在相當長的一個時期內都存在一定程度的“貨幣超發”,而“超發”貨幣可能的去處一是資源的貨幣化,二是資產價格的上升。如果我們將原本沒有貨幣化的資源也看做一種資產,貨幣化的過程就是資產價格從零到有交易價格的過程。那麼“超發”貨幣的這兩個去處都可以看做是資產價格的上升。

筆者用API表示資產價格指數,上述M2=GDP+CPI拓展爲M2=GDP+CPI+API。倒推一下,API=M2-GDP-CPI,這一公式所表示的就是圖1和圖2中差值運行情況。而從圖2中可以清晰的看到,2017年四季度後M2-GDP-CPI爲負,但幅度不大。然而,時間進入到2019年四季度後,負值的幅度陡然增加,觸及-2.5%左右。於資本市場中,現實的表現是股市、債市,以及規模最大的房地產市場都出現了不同程度的價格下降,背後都有着流動性收縮的影子。

這可能是當前資本市場感覺貨幣流動性“喫緊”的數字解釋,因爲貨幣供應已經不足以覆蓋經濟增長和物價波動了,所以一部分流動性從資產價格中撤出,以彌補前兩者。

需要指出的是,關於M2=GDP+CPI+API是否成立,理論研究並沒有統一的意見。但是絕大部分研究人員都認爲,以房地產爲代表的資產價格上升吸收了大量“超發”的貨幣。

三、貨幣流動性收縮的原因

資產價格有向下的壓力是因爲整體貨幣供應量提供的流動性不足,筆者稱之爲貨幣流動性收縮,那麼收縮的原因是什麼呢?

理論上,廣義貨幣的形成由貨幣發行和貨幣創造兩個環節共同構成。如前文所述,貨幣發行由央行的貨幣政策所制定的發行規則和規劃所決定,主要受央行對宏觀經濟增長和物價波動的研判;貨幣創造由商業銀行和企業共同創造,主要受經濟繁榮程度的影響,經濟越繁榮基礎貨幣在一定時間段內週轉次數越多,創造的廣義貨幣就越多,反之則反是。

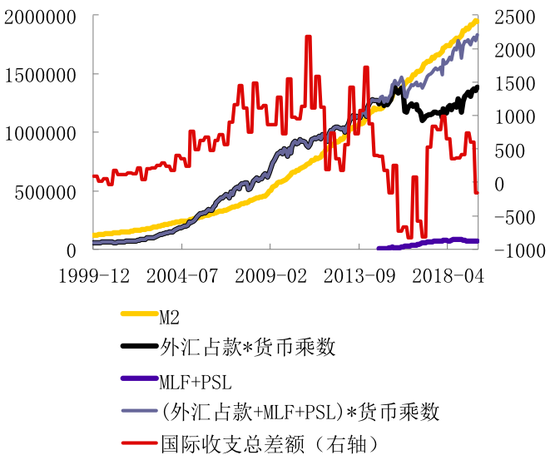

考慮到2001年加入WTO之後的很長一段時間內,外匯佔款成爲人民銀行投放貨幣的主要渠道。筆者整理了M2總量(實際貨幣量)、外匯佔款(人民銀行外匯佔款)*貨幣乘數等數據用以描述理論上的貨幣供應量,繪製成圖3。

從圖3中可以清楚地看到,在2014年二季度之前,M2總量與外匯佔款*貨幣乘數後的理論貨幣量幾乎重合,只是在2009年前後出現小幅分叉,這是受2008我國四萬億刺激政策影響。然而2014年三季度開始,M2總量和外匯佔款*貨幣乘數開始出現明顯背離,且再也沒有重合。

原因從圖3中的國際收支總差額中可以得出。2014年開始,我國國際收支總差額出現了大幅度下降,這意味着外匯佔款渠道下的外匯流入大幅下降,從而使得貨幣投放渠道受阻。特別是2015年“811”匯改之後,外匯儲備出現較大幅度波動,更是降低了外匯佔款渠道下的貨幣投放。

圖3 M2、外匯佔款、國際收支(2000年至今) 單位:億元

注:國際收支總差額數據爲季度數據,爲分解爲月度,筆者進行了平滑轉換。

數據來源:wind資訊,筆者整理

也正是在2014年三季度,人民銀行創設了中期借貸便利工具MLF,隨後又在2015年二季度創設了抵押補充貸款工具PSL。筆者將兩者相加,圖3中用紫色的線表示兩者的餘額,並沒有很明顯的特徵。

但當筆者將MLF和PLS之和加到外匯佔款,之後乘以貨幣乘數後,發現新的(外匯佔款+MLF+PSL)*貨幣乘數的理論貨幣總量與M2總量幾乎重合。說明當前,我國貨幣供應的主要渠道已經由外匯佔款轉變爲“外匯佔款+央行創設的貨幣投放工具”。

至此,我們得到近期貨幣流動性收縮的一個重要原因:貨幣投放渠道的切換,以及背後我國國際收支格局的變化,由雙順差格局向貿易項下小幅順差、資本項下小幅逆差、總體平衡的轉變。這一變化使得長期以來在雙順差寬貨幣環境下浸溺慣了的資本市場變得不再適應。

貨幣流動性收縮的另一個重要的因素在貨幣創造環節。現階段從外部環境看,全球政治格局出現重大變化,經濟發展面臨較大不確定性,同時金融風險不斷上升;從我國自身來看,我國正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期,結構性、體制性、週期性問題相互交織,“三期疊加”影響持續深化,經濟下行壓力加大。兩項因素作用,使得整個經濟體呈現一定程度的“悲觀預期”,這就影響了貨幣創造程度和速度。特別是近期,我國民營企業投資下降較快,削弱了民營企業這一部門的貨幣創造。

四、2020年貨幣流動性展望

展望2020年,筆者對於我國貨幣流動性依然持謹慎樂觀態度。預期2020年我國貨幣流動性會保持2019年的整體趨勢,即M2=GDP+CPI格局大致不變,符合《政府工作報告》提出的“M2和社融增速要與名義GDP增速相匹配”,同時資本市場的流動性緊張還將持續,原因在於:

首先是貨幣投放渠道有待明確。外匯佔款已經不再適用於我國現階段經濟發展所需要的貨幣投放主渠道了,這一點已是大勢所趨。事實上,我國應該培育自身大國信用的貨幣發行體制和規則。當前以MLF和PSL補充因外匯佔款而減少的貨幣投放,是一個暫時性的過渡舉措。短期內,人民銀行還將繼續使用這一過渡手段。

然而,人民銀行必將維持穩健的貨幣政策,不會濫用進行大水漫溉,同時全面放鬆貨幣政策的空間也非常有限。所以,貨幣流動性的源頭貨幣投放環節不會出現大幅度的放鬆,這就限制了貨幣流動性大幅寬鬆的可能。

其次是國內外經濟環境短期內難出困境。國內外經濟所處環境在短期內很難出現大幅度向好變化,這使得企業家的投資信心在未來一個時期內只能慢慢恢復,貨幣創造環節,特別是貨幣流動性進入實體經濟的環節也隨之放慢,而這又反過來影響了經濟環境的向好。從我國整體經濟體來看,用內生性的經濟結構代替原來投資推動型的經濟增長還需要一段不短的時間,而在這段時間內內生的經濟元素髮展情況決定了貨幣流動性的創造情況。

最後是金融監管的規範化。近年來,我國金融監管呈現規範化發展態勢,對於經濟長期高速發展而金融滯後所產生的各種金融亂象,進行了較爲有效的積極治理。前文所述的超過GDP和CPI的貨幣流動性進入的資產中,很大一部分爲不合規、有風險的有毒資產。這些資產往往缺乏內生的造血功能,其吸收了大量的貨幣流動性,但只是表面上、短期內存在於資產負債表上,一旦違約,資產瞬間清零。這些有毒資產在未來的一段時間內還將不斷被治理,這必將導致資本市場的貨幣流動性“喫緊”。

另一方面,筆者也觀察到了一些積極因素。一是中美貿易談判階段性成果達成,這可能使得我國國際收支有所改善,進而改善貨幣流動性投放。然而需要警惕的是,中美之間的問題短期內難以解決,需要做好心理和戰略準備。二是我國金融開放取得了一定成效,對於金融服務業的開放,使得全球資本流入中國明顯增多。三是改革觸發中國經濟韌性,不少新興產業的發展已經能夠完成自我造血功能。

作者:鄧志超,上海社會科學院世界經濟研究所,上海市經濟學會金融開放研究院