“悲觀情緒”深入人心 “底部”仍然遙遙無期?

原標題:“悲觀情緒”深入人心 “底部”仍然遙遙無期?

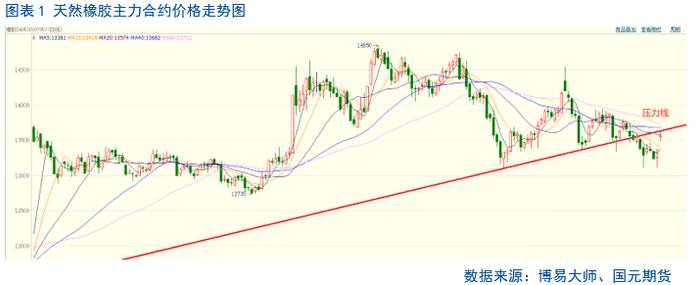

今年以來,滬膠市場整體呈現下跌—箱體振盪—再下跌—再箱體振盪的運行模式,期價重心不斷下移。在基本面弱勢難改的背景下,疊加原油價格見頂回落,四季度滬膠期貨主力1901合約在攀升至12875元/噸一線後止漲轉跌,由此拉開了新一輪下跌行情。截至目前,1901合約回落至10000—10400元/噸區間窄幅整理。

美國經濟增速或回落

隨着美國中期選舉塵埃落定,驢象之爭各有勝負,基本符合市場預期——共和黨拿下參議院,民主黨拿下衆議院。這意味着在中期選舉後美國國會的權力格局發生了變化,即共和黨不再同時掌控兩院。回顧歷史可以發現,中期選舉出現這樣的結果其實有跡可循。因爲在過去50年中,控制白宮的政黨在中期選舉中輸掉衆議院控制權的概率超過90%。這個結果雖然對於特朗普來說早有預料,但仍是他不願意見到的。因爲投資者開始對特朗普政府在未來能否順利推進激進經濟擴張政策萌生疑慮,其推行的二次減稅、醫改、基建投資等擴張政策可能將面臨掣肘,對經濟與企業盈利前景的影響會逐漸顯現,投資者樂觀心態開始趨於謹慎。

由於2018年美國經濟增速超預期主要依靠激進經濟擴張政策拉動,而衆議院在民主黨控制下將限制特朗普進一步的經濟刺激政策實施,美國經濟由過熱向均衡收斂的速度將會加快,2018年美國經濟增速或是這輪經濟週期的峯值。而隨着美國經濟拐點的到來,全球商品價格調整壓力將持續存在。

天膠供應壓力仍較大

據天膠生產國協會(ANRPC)公佈的數據顯示,2016—2020年天膠主產國適宜割膠面積增幅依然明顯。其中,今年協會成員國的總種植面積約1221萬公頃,適宜割膠面積達912.3萬公頃,割膠面積佔比74.7%,相比去年增加1.2個百分點。割膠面積增加意味着產膠量上限提高,無疑加大了膠市的供應壓力。據ANRPC最新發布的報告顯示,雖然膠價持續低迷導致產膠國膠農割膠積極性下降,部分抵消了割膠面積增加帶來的負面影響,但總量上,膠水產出依然保持增長勢頭。統計顯示,2018年1—9月全球天膠產量同比增長1.5%至977.9萬噸。

接下來,中國雲南和海南天膠產區將逐步進入停割季,但東南亞等天膠主產國仍處在生產旺季,在天氣狀況尚佳的情況下,膠水供應壓力恐難緩解。據瞭解,由於東南亞仍處於產膠旺季,原料供應較爲充足,因此近期泰國膠水、杯膠等主要原料報價均呈現下行態勢。截至上週五,泰國合艾市場膠水周均價38泰銖/公斤,月環比下跌7.31%。國內方面,由於臨近停割期,雲南產區膠水報價跌幅收斂,當地原料供應相對緊張,不過海南距離停割尚有一段時間,膠水供應尚可,報價跌幅明顯。截至上週四,國內原料價格窄幅調整,雲南膠水9.40元/公斤,月環比下滑6%;海南膠水在9.6元/公斤,月環比下跌7.69%。ANRPC認爲2018年全球天膠產量將達到1385.1萬噸,增速料比2017年有所放緩,不過仍有3.7%的增幅。

另一方面,雲南割膠成本在11000—12000元/噸,海南割膠成本在10000—11000元/噸,膠價回落無疑令國內膠農失去割膠積極性。據瞭解,雲南部分膠園的膠農表示,如果膠價繼續走低,或早於往年半個月進入停割期。一般來講,雲南產區的傳統停割期在11月底,而海南產區的傳統停割期在12月中旬。由於膠價下跌,今年國內天膠產區的停割期或提前,這將緩解新膠入庫的壓力。同時,疊加滬膠1811合約到期交割,老膠倉單集中出庫釋放,因此11月中旬以後,期貨盤面供應端不利的環境將有所改善。

終端車市景氣度不佳

今年乘用車不容樂觀。由於1.6升以下排量的乘用車購置稅優惠政策在2018年正式退出,加之前兩年消費透支及高基數的影響,導致今年整體新車市場的傳統消費旺季“金九銀十”遭遇了“銅九鐵十”。數據顯示,9月我國新車產銷量比上年同期分別下降11.7%和11.6%,10月產銷量繼續比上年同期分別下降10.1%和11.7%。其中,乘用車產銷分別完成200.2萬輛和204.7萬輛,產銷量較去年分別下降10%和13%,繼續呈現產銷同比下降的情況,且降幅有擴大的趨勢。前10個月,我國汽車產銷分別完成2282.6萬輛和2287.1萬輛,產銷量比上年同期分別下降0.4%和0.1%,其中乘用車產銷分別完成1935萬輛和1930.4萬輛,產銷量比上年同期均下降1%。預計全年新車產銷量將陷入萎縮的境遇。

除了批發環節汽車消費陷入停滯外,零售環節同樣疲軟。由於整體市場低迷,消費者觀望情緒濃厚,10月汽車經銷商庫存預警指數爲66.9%,環比上升8個百分點,同比上升17個百分點,庫存預警指數位於警戒線之上。

同時,2018年下半年保持了幾年高速增長的重卡消費市場出現萎縮。2018年國內重卡市場呈現“前高後低”特徵。自7月開始,國內重卡銷售量顯著回落,同比下滑17%;8月同比下滑23%;9月同比下滑25%;10月雖環比出現略微回升,但同比降幅依然高達14%。鑑於後市基建開工仍不樂觀,重卡需求將繼續萎縮。作爲天膠需求“晴雨表”的重卡消費持續走弱,無疑令後市膠價缺失反彈動力。預計2018年全年重卡銷量保持在110萬輛左右。

輪胎方面,國家統計局公佈的數據顯示,2018年9月我國橡膠輪胎外胎產量爲7369萬條,較2017年9月的8174.5萬條,同比下降9.85%;2018年1—9月我國橡膠輪胎外胎產量達64742萬條,較2017年1—9月的72473.4萬條,同比大幅萎縮10.67%。在此情況下,企業採購天膠原料積極性下降。據中國海關最新數據,2018年9月我國進口天然橡膠及合成橡膠總量達61萬噸,同比下降8%。10月進口量共計54.7萬噸,環比9月降低9.88%。1—10月天然橡膠及合成橡膠累計進口量爲566.7萬噸,累計同比僅略微走高0.4%,主要受三季度橡膠進口萎縮拖累。

天膠庫存步入下降週期

鑑於當前現貨進口利潤繼續回落以及期現套利收益明顯縮窄,後期天膠進口料難以增加,加之11月之後國內天膠產量將季節性下降,青島保稅區和國內天膠庫存很難累庫。據統計,截至10月16日,青島保稅區橡膠總庫存整體下滑至11.2萬噸,較9月中旬驟降10萬噸左右。其中,天然橡膠庫存下跌3.8萬噸至5.21萬噸;合成橡膠庫存大幅下滑6.14萬噸至5.63萬噸。近期因青島保稅區倉庫調整,故11月暫停統計保稅區庫存數據。

期貨庫存方面,截至11月16日,上期所天然橡膠註冊倉單量達到48.41萬噸,爲連續第六週下滑,較年內高點9月28日的52.08萬噸,降幅達7.05%。進入11月下旬以後,1811合約到期交割完畢,部分舊膠倉單會集中出庫,流向現貨市場,而同期新膠入庫量則因產區停割而放緩,預計後市期貨倉單及總庫存量在見頂以後會步入下降週期。

總之,美國中期選舉後,國會權力格局發生變化,美國經濟增速或見頂,大宗商品價格面臨調整壓力。與此同時,今年全球天膠產量仍將保持增長勢頭,疊加主產國處於割膠旺季,未來供應壓力依然較大。同時,國內下游終端車市陷入萎縮境遇,輪胎行業採購天膠原料積極性下降。目前,滬膠價格接近國內割膠成本線,在基差迴歸和國內庫存開始回落以及倉單壓力有所緩解的背景下,筆者認爲,後市滬膠繼續下行空間不大,不過反彈也缺乏動力。預計1901合約將在11000—11500元/噸區間構築新的振盪整理平臺。(作者單位:寶城期貨)

罕見暴跌後油價要“涼涼”? 別急,“好戲”在後頭!

查看原文 >>