當預期不足以主導行情 下一個炒作熱點會是什麼

原標題:當預期不足以主導行情 下一個炒作熱點會是什麼

一、前期利空因素是否繼續主導後市行情?

自10月中旬以來,連粕走出一輪振盪偏空行情。此階段主導連粕走勢的因素主要歸咎爲於中美領導人互通電話所帶來的貿易摩擦貌似有所緩和的情緒與美豆出口走弱預期以及中國飼料新規的頒佈。那麼,這些利空因素在後市是否足以繼續主導行情?

貿易摩擦緩和預期效應難以再次形成大幅利空

自中美貿易摩擦發生以來,豆粕合約(尤其是01合約)已注入滿額的進口關稅升水,期貨市場價格受貿易摩擦影響而大幅波動,此前貿易摩擦的長期性和嚴峻性預期已成爲共識。11月1日晚中美領導人互通電話,重點確實在中美關係和貿易和談上,但互相表示友好的態度後其後續的深入交流尚需等到本月底的G20峯會。特朗普此次主動來電其用意更大的可能性是緩解中期選舉前選民的牴觸情緒從而爲獲得更多選票做最後衝刺。從最有利貿易摩擦緩和的角度來看,即使取消前期提升的關稅最早也要等到峯會後的12月初。屆時採購美豆,最快的路線即從美西運至中國也需20天以上,再加上卸港壓榨的時間,對國內市場形成有效供給最早也要到12月底至1月初。因此,從時間點上來看,即使關稅取消或下調,12月底前對豆粕合約(尤其是01合約)的再次利空影響很小。經過粗略估算,倘若關稅取消,假設美豆反彈至930美分/蒲式耳一線附近,估算的連粕成本在3050—3150元/噸附近。綜合來看,連粕下方空間恐怕難有更大期待。

美豆出口走弱發酵期將盡

同時,10月的USDA供需報告大幅調低了美豆新作的出口需求,但炒作因素具有一定的發酵期,尤其在當前貿易摩擦緩和預期較爲濃厚的氛圍下,僅憑藉出口走弱難以繼續下探美豆與連粕。

飼料新規無法繼續發揮明顯的利空效應

10月26日,中國飼料工業協會頒佈兩項標準,新標準在全行業全面推行並有效執行後,養殖業豆粕年消耗量有望降低約1100萬噸,帶動減少大豆需求約1400萬噸。

10月中旬後,在豆粕前期利多溢價明顯、飼料新規頒佈利空情緒瀰漫的氛圍下,豆粕期貨價格下跌了200元/噸左右,飼料新規所帶來的利空效應已一定程度上體現在現有的價格中。

值得注意的是,新標準只是一份指南,並非具有完全強制性,協會的團體標準暫無嚴格的執行力度。短期來看,新規難以產生較爲實質性的影響,市場不宜過多炒作。實際上,由於今年受貿易摩擦影響豆粕價格有所上漲,大多數大型飼料加工廠使用的豆粕已經比去年有所減少,即使新規推廣執行效果較好,市場實際的需求變化對價格所產生的效應可能較小。並且,即使新規有效執行後,同時會帶動供給一定程度上的縮小。綜上,飼料新規對後市連粕行情無法繼續發揮明顯的利空效應。

二、後市新的炒作熱點是什麼?

美豆後市價格偏強振盪爲主

當前,時間點已來到11月,即南美大豆供應季的尾聲,可售大豆有限,市場的出口需求轉向北美大豆。

經過前期利空效應的釋放,結合美豆的種植成本,後期農戶惜售情緒也將對價格有所支撐,同時由於南美豆處於供應季的尾聲利好美豆出口,美豆後市在貿易摩擦緩和情緒較爲濃厚的氛圍下仍以偏強振盪爲主。

國內供需分析:後市供應有所收緊,需求中期平穩

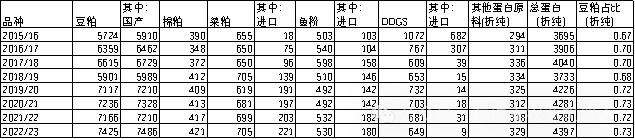

10月實際到港620.5萬噸,低於此前預告的639.9萬噸。11、12月份預期到港量分別爲574.2萬噸、600萬噸。根據測算,未來大豆供應有所收緊,且11月份後的大豆供應可能尚有缺口。

需求方面,短期來看,飼料新規的頒佈難以產生較爲實質性的影響且即使新規推廣執行效果較好,市場實際的需求變化對價格所產生的效應可能較小。國內非洲豬瘟事件,從目前的情況來看該事件對於豆粕市場需求的影響已經逐漸被市場消化。加之國內加強對生豬的檢疫控制,在豬瘟事件得到控制之後,尤其在養殖利潤尚可的背景下,可能刺激後市生豬補欄,進而提升豆粕需求。不過由於養殖週期較長,中短期內不會引起生豬存欄的大幅變化,但不排除其預期的利多效應。

隨着後市供需力量強弱的扭轉,豆粕有望在年末開啓去庫存進程,利好後市豆粕價格。

三、 總結

綜合國內外情況,我們認爲豆粕中期走勢易漲難跌,可能演繹頻繁振盪中價格重心逐步抬升的行情,因而操作思路上以逢低買入爲主。考慮到安全邊際價位、時間移倉和季節性旺季等因素,M1905合約相對M1901合約而言,更具有買入優勢,選取此合約作爲本策略的主要操作對象,05合約上方壓力位3050元/噸附近。(作者單位:安糧期貨)

本文內容僅供參考,據此入市風險自擔

查看原文 >>