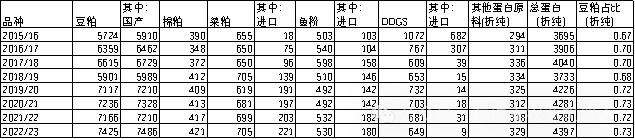

供需仍趨寬鬆 國產大豆價格或“結局已定”

來源:糧油市場報

4月,南美大豆陸續上市,全球大豆市場總體呈現供需寬鬆格局。在美豆出口檢測數量下滑情況下,CBOT美豆期價弱勢下行;國內市場,東北產區餘糧已不多,各類企業收購仍在進行,豆價獲得一定的支撐表現相對平穩。南方銷區市場下游消費平淡,大豆供應相對充足,價格趨弱運行;國內豆粕期價小幅上漲,國內豆粕現貨價格重心下移。5月後,市場的關注重點總體轉向夏糧,在國產大豆市場關注度下降情況下,豆一期價或區間震盪爲主。

南美大豆集中上市

國際豆價重心下移

4月CBOT美豆期貨價格先跌後漲,月初受南美大豆陸續上市、美元持續走強等因素影響,美豆出口檢測數量下滑,CBOT美豆期價持續下行,主力合約本月中旬一度跌至1145美分/蒲式耳的年度低位。月末在美元匯率走跌、CBOT小麥期價暴漲帶動下,美豆期價止跌反彈。

分析後市,利多因素:一是全球豆粕消費量好於預期,大豆壓榨量同比提高。據油世界統計數據,2024年一季度全球大豆加工量爲7608萬噸,比上年同期提高8%,豆粕產量5970萬噸,同比提高440萬噸。二是美國政府氣象部門預測今年6月全球厄爾尼諾現象將會轉變爲拉尼娜現象,這意味着夏季美國中部更有可能出現乾燥天氣,影響2024/2025年度美豆生長。

利空因素:一是美國農業部4月農產品供需報告調高美豆期末庫存。2023/2024年度美國大豆期末庫存調高2500萬蒲式耳,至3.40億蒲式耳,比上年高出28.8%,是4年來最高庫存;二是二季度南美大豆集中上市,雖然阿根廷大豆產量預期有所下降,但預計產量仍在5000萬噸以上,大幅高於上年。

二季度南美大豆大量上市,全球大豆市場供需趨於寬鬆,豆價易跌難漲。但隨着2024/2025年度美豆開始播種,美豆逐漸進入天氣敏感期,若美豆生長期遭遇不利天氣或爲豆價帶來一波上漲行情。

基層餘糧已經見底

國產大豆趨弱震盪

4月,東北產區農戶開始新季大豆的備耕工作,基層餘糧見底。據mysteel農產品網測算,本月末,黑龍江西北部產區餘糧在2成左右,東北產區餘糧在1成左右,南方各地餘糧情況不一,餘糧在2~4成之間。

本月,東北產區內各庫點及貿易企業收購仍在進行,對東北大豆價格形成支撐。本月月末黑龍江蛋白39.5%國產豆收購價格4640~4720元/噸左右,較上月同期上調20~60元/噸。南方銷區市場豆源相對充足,需求仍然偏弱,大豆價格呈現穩中偏弱的運行態勢。中儲糧油脂公司本月組織2023大豆採購或雙向購銷交易會5次,因採購價格偏低而成交情況低迷。

期貨方面,本月豆一期價大幅下行,持倉量較上月同期下降。主力2407合約一度跌至4600元/噸附近,月末期價雖然有所反彈,但是反彈力度不強。

目前基層餘糧已見底,市場供應壓力逐漸減弱。隨着天氣逐漸轉暖,豆製品消費進入淡季,國產大豆市場基本面多空交織之下,市場情緒尚不穩定,國產大豆供大於求格局仍在,5月後市場關注重點總體轉向夏糧,在國產大豆市場關注度下降情況下,價格或區間震盪爲主。

進口大豆到港增加

國內豆粕庫存上升

4月,國內豆粕期價小幅上漲,國內豆粕現貨價格重心下移。月末,沿海地區43%蛋白豆粕價格在3240~3380元/噸,較上月同期下跌60~80元/噸,基差有所走弱。受美豆油和BMD毛棕櫚油期貨價格下跌影響,本月國內豆油現貨價格持續走弱,油粕比較上月同期走強。

4月進口大豆到港數量增加,國內油廠壓榨量較上月明顯提升,國內豆粕庫存有所回升。據國家糧油信息中心監測顯示,4月19日,國內主要油廠豆粕庫存46萬噸,同比回升17萬噸,較過去三年均值高3萬噸,但仍處於歷史同期中等偏低水平。

養殖端生豬去產能效果逐漸顯現,能繁母豬存欄量、中大豬存欄量和新生仔豬數量都呈現下降趨勢,3月份以來國內生豬價格總體呈現上漲態勢,生豬養殖利潤有所恢復。國家統計局發佈2024年一季度國民經濟運行情況時提到,國內生豬價格已經到了價格調整拐點,一定程度提振了市場信心。

4月開始巴西大豆陸續到港,預計4月至6月我國大豆月均到港量在1000萬噸以上,二季度國內進口大豆供應寬鬆,國內豆粕供應量將增加,但截至4月底國內豆粕庫存仍處低位,下游養殖企業利潤恢復後飼料需求上升,4~6月份國內豆粕價格或維持區間震盪態勢,關注國內豆粕庫存情況。

一季度下游需求弱

大豆進口數量下降

據海關總署數據,3月份中國大豆進口總量爲554萬噸,創下四年來新低,反映出國內生豬養殖利潤低下,抑制了豆粕消費以及壓榨需求。今年頭3個月,中國從美國進口大豆714萬噸,同比下降50%;從巴西進口999萬噸,同比增長155%。