宏觀局勢引發市場悲觀情緒蔓延,天膠延續震盪築底行情

原標題:宏觀局勢引發市場悲觀情緒蔓延,天膠延續震盪築底行情

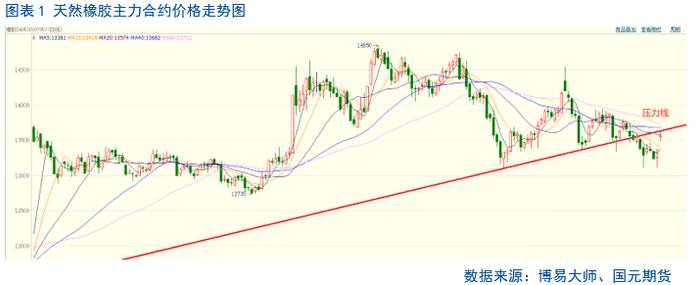

1.天膠行情回顧

10月、11月天膠主力整體走勢大幅下行,美股暴跌,原油接連下挫,導致全球金融市場悲觀情緒,市場多頭資金紛紛撤離,整體商品市場恐慌情緒加劇,天膠市場表現出較強的金融屬性,走勢大幅下跌,不過下跌之後基差走強,全乳市場成交好轉,全乳膠價格較爲抗跌,混合市場表現較差。

2.基本面分析—供應端

2.1.東南亞主產區:11月、12月東南亞主產區處於割膠的高產期,重點關注天氣

ANRPC最新報告顯示,ANRPC最新報告顯示,今年1-8月全球天膠產量較去年同期增加1.3%,消費量同比增長5.5%,出現供應缺口83.2萬噸。

11月、12月東南亞主產區處於割膠高產期,預計產量處於增加趨勢,原料價格預計震盪偏弱,預計美金價格震盪偏弱,不過由於整體價格偏低,影響割膠積極性,產量增速持續處於低位,後期天氣仍是影響供應端的最重要因素,需要持續關注天氣情況以及消息。

2.2.國內產區:國內產區逐步進入停割,產量預計開始出現下行

從國內產膠規律來看,國內天膠產量90%以上產自海南、雲南地區,一般進入11月末之後,國內產區陸續進入停割,進入2月,國內產區全面停割,3月國內產區尚未開割,自每年4月,在氣候較好的前提下進入開割,隨之海南、雲南兩個地區雨季來臨,主要集中在5-10月份,不過進入9月中旬之後,雨季基本結束,膠水供應量大增,加工廠也會抓緊時間生產,產出量大幅增加, 10月份一般是天膠產量單月最高值。當前國內處於開割。

從供應來說,11月、12月國內產區逐步過渡到停割期,預計11月末雲南產區開始進入停割,整體產量預計開始出現下行。

2.3.進口:11月天膠進口量預計環比增加,同比小幅下降

2018年9月份,中國天然橡膠(包括膠乳)進口量大約21萬噸,同比下滑8.7%,環比下滑12.5%;合成橡膠進口量大約40萬噸,同比下滑6.98%,環比增長8.11%;1-9月中國天然橡膠累計進口大約185萬噸,累計同比下滑8.5%;中國合成橡膠累計進口大約327萬噸,累計同比增長5.9%。

由於人民幣持續貶值以及內外盤倒掛導致進口意願下行,疊加需求持續偏低,預計11月進口增速仍處於低位。

3.基本面分析—需求端

3.1.重卡銷量:持續性低迷,11月重卡市場預計環比下降同比大幅下降

2018年10月份,重卡市場共計銷售各類車型7.9萬輛,環比9月上升2%,但比上年同期的9.23萬輛出現較大下滑,同比降幅達到14%。

10月重卡銷量同比大幅下行,整體表現旺季不旺,主要由於物流市場車輛飽和,運價低迷,重卡行業庫存高企,以及在宏觀經濟有下行壓力的擔憂下,對於貨運週轉量的增長預期較差,四季度,預計牽引車市場需求持續下滑,加上運費持續低速,以及限制柴油車、國三車政策,整體重卡銷量持續下行。

3.2.汽車需求:11月汽車銷量環比下降,同比下降

中國汽車工業協會最新發布的數據顯示,9月國內汽車產銷量分別達到了235.62萬輛、239.41萬輛,雖然環比分別增長了17.81%、13.82%,但同比均呈較快下滑態勢,分別下降11.71%、11.55%。9月份國產狹義乘用車零售銷量達190.5萬輛,同比下滑13.2%,環比增長9.8%。1-9月累計銷量達1617.9萬輛,同比下滑0.6%。

11月臨近年底,廠家和經銷商爲完成全年任務會加大促銷力度,中國汽車流通協會預計11月銷量會略好於10月。不過不少業內人士預測,汽車銷量冷淡的局面還將延續到年末,經銷商經營壓力較大。11月預計汽車銷售環比下降,同比下降。

3.3.輪胎開工率:11月輪胎開工率預計穩中小幅下行

輪胎廠開工率預計穩中小幅下行,國內輪胎廠家爲規避 2019 年 1 月份出口美國的部分型號輪胎提高稅率的風險,現已着手處理美國訂單,輪胎廠裝置開工高位主要受到受美國訂單支撐,據瞭解,部分廠家美國訂單已完成發貨,廠家裝置多維持平穩生產以保持合理成品庫存,季節性上,11月進入需求淡季,以及在公轉鐵政策的實行下,對於輪胎替換的需求下行,符合市場預期,不排除後期實質性的影響會加大,預計輪胎行業整體開工整體穩中小幅下行。

截止到10月26號,國內輪胎市場全鋼胎開工率爲74.26%,半鋼胎開工率維持69.03%。

4.庫存:保稅區橡膠庫存環比大幅下降,上期所庫存處於高位

保稅區庫存大幅下行,跌至低位,主要出於三個因素;一是2萬噸庫存被工廠消化,二是2萬噸庫存移庫,三是海關重新劃定保稅區後,新舊兩套系統運行,統計口徑有差別。

當前上期所庫存處於高位,截至11月20日,上期所庫存約爲48.51萬噸。

5.價差結構

5.1.內外盤價差

10月內外盤價差整體繼續處於倒掛,寬幅震盪,不過由於人民幣貶值持續貶值,進口成本壓力增加,在人民幣匯率持續貶值預期下,後期貿易商對進口意願較爲謹慎,市場買氣不高,內外盤價差預計寬幅震盪。

5.2.全乳膠、合成膠價差

11月份,市場供應有減少的趨勢,神華低價貨源有限,而且下游維持剛需採購,成交難以放量,合成膠需求跟進緩慢,終端汽車、輪胎行情持續疲軟,對產業鏈中長期走勢構成拖累,部分進口貨源流入市場,報價偏低,短期預計丁二烯震盪下行。

丁苯橡膠,部分企業出臺丁苯橡膠批量政策,業者看空預期較重,由此拖拽丁苯橡膠價格下滑,丁二烯震盪下行,預計丁苯橡膠行情震盪下行。

順丁膠,順丁生產有一定的利潤空間,民營膠售價偏低,市場價格倒掛不止,考慮到順丁新膠的入市,供方出貨壓力增加,丁二烯震盪下行對於成本有所壓制,預計順丁膠市場震盪下行。

全乳膠、合成膠價差倒掛幅度小幅收斂,合成膠對天膠市場走勢有所拖累。

5.3.近遠月價差

由於宏觀擔憂,遠期預期較差,5-1價差收斂至200以下,低於4個月現貨持倉成本,反套可以介入,300以上離場。

5.4.期現價差

基差,混合膠基差處於-1100附近,同比基差表現偏強。17年生產的全乳膠價格報價貼水1901合約900,基差走勢偏強,而且市場成交較好,全乳現貨走勢穩定。

6.行情展望

基本面來說,供應端,東南亞主產區處於高產期,不過產量增速持續下行,而天氣情況決定供應端是否出現突發性收縮的主要因素,全乳產量逐步進入停產期。需求端,需求持續下行,輪胎產量同比處於近幾年低位,四季度預計輪胎產量難以出現大幅上行趨勢。現貨端,全乳現貨走勢偏強,混合表現較差。短期整體基本面變化不大,宏觀經濟的較差預期導致市場整體氛圍悲觀,預計盤面走勢仍會震盪築底,5-1價差以及9-5價差反套300以上止盈離場,後期收斂至200以下繼續介入。中期角度,在宏觀經濟的穩定的前提下,一季度各大產區處於低產期以及氣候有一定的不確定性或帶來炒作空間,05合約或有想象。

(浙商期貨 沈瀟霞) 責任編輯:唐正璐

查看原文 >>