大公國際:疫情對城投行業信用風險影響有限

摘要:2月1日,中國人民銀行(以下簡稱“人民銀行”)、財政部、銀保監會、證監會和外匯管理局聯合發佈《關於進一步強化金融支持防控新型冠狀病毒感染肺炎疫情的通知》,提出保持流動性合力充裕、加大貨幣信貸支持力度,其中包括中央財政對疫情防控重點保障企業給予貼息支持,金融機構要全力滿足相關單位和企業衛生防疫、醫藥用品製造及採購、公共衛生基礎設施建設、科研攻關、技術改造等方面的合理融資需求。2月8日發改委文件中,“對於自身資產質量優良、募投項目運營良好,但受疫情影響嚴重的企業,允許申請發行新的企業債券專項用於償還2020年內即將到期的企業債券本金及利息”,則對城投企業2020年可能由於疫情引起償債困難的情況給予最強力的再融資支持。

文:大公國際

世界衛生組織於2020年1月31日宣佈新型冠狀病毒感染的肺炎疫情構成國際關注的突發公共衛生事件(PHEIC),新型冠狀病毒疫情發生以來,各地城投公司積極開展抗疫防疫工作,通過積極宣傳落實防疫工作、參與當地疫情消毒隔離治療、加強保障當地公用事業供應、免除旗下商鋪租金等方式全力投入當地抗擊疫情戰鬥中,城投公司在城市建設保障中的作用得到進一步體現,與政府之間的關係更加緊密。

考慮到經濟下行壓力加大的背景下,疫情對宏觀經濟進一步加壓,中央將採取更加積極的財稅政策和流動性適度寬鬆的貨幣政策,加之本次疫情暴露出的醫療衛生等基礎設施建設嚴重不足問題,可以預計,城市基礎設施建設將加大投資力度,城投企業在其中所扮演的角色將更爲重要。疫情對城投行業信用風險影響有限

疫情對地方財政的影響:受疫情影響,稅收、土地出讓金等財政收入來源難達預期;疫情直接加大地方財政支出壓力;

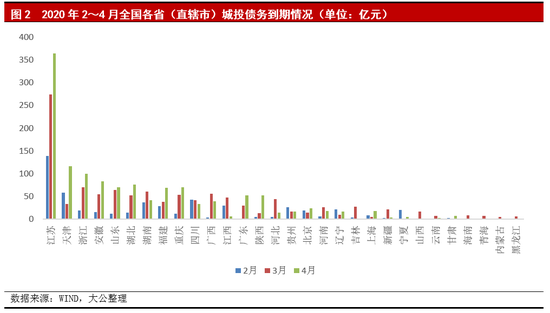

2~4月各省份城投債到期壓力識別:2020年2月全國各地區城投債務到期規模較小,3~4月到期債務規模逐月增加;2~4月,江蘇省城投債務到期規模最大,其次分別爲天津市和浙江省,湖北省城投債務到期規模在全國排名第六;從城投企業資質來看,2020年2~4月到期的城投債務,其主體信用級別集中在AA和AA+;城投企業未來三個月債務壓力整體可控;

再融資政策及環境分析:疫情發生以來,各金融監管機構相繼出臺政策防控發行人因疫情導致的債務風險;針對疫情的寬鬆流動性、資本市場因疫情對債市的避險偏好及城投企業融資渠道的相對通暢,使城投企業能夠獲得較爲便利的再融資機會,整體信用風險降低。

疫情對地方財政的影響

受疫情影響,預計稅收、土地出讓金等財政收入難達預期;疫情將直接加大地方財政支出壓力。

城投企業從事業務與地方政府部門關係緊密,地方政府作爲城投企業重要的交易對手方和外部支持者,其財力狀況爲城投企業信用水平的重要因素。

從影響路徑上看,疫情一方面通過社會經濟活動降速作用於一般預算收入和以土地出讓金爲主的政府性基金收入這兩大地方政府主要收入來源;另一方面,疫情將直接增加地方財政在醫療衛生、公共管理方面支出壓力。

首先從財稅收入上看,封城、封小區的行動造成居民對生活物資、服務需求大幅減少,對餐飲旅遊、交通、消費影響較大,直接影響對地區財政貢獻較大的第三產業;企業復工時間延遲直接導致生產性企業產值下降,對第二產業增長造成影響。對於地區財政,作爲拉動地區經濟重要動力的二產、三產同時受到直接衝擊使經濟增長乏力,預計相應財政收入變動集中體現於一季度,後續視疫情緩解逐步恢復。

其次,對於地區財政的另一重要支持——以土地出讓金爲主的政府性基金收入。2020年春節過後,30個大中城市房地產日成交量並未如往年回到正常水平,受疫情影響,日成交套數仍在兩位數徘徊。冷淡的房地產交易市場將延遲房地產企業的資金迴流和進一步拿地的計劃,進而使政府一季度土地出讓金收入也難達預期,疫情結束之後,預計土地出讓情況將逐步恢復。

此外,爲全力保障疫情防控工作,國稅總局延長企業納稅申報期限等支持企業持續經營的政策也陸續出臺。

另一方面,中央財政對疫情撥付的直接支持一定程度緩解地方財政的支出壓力。截至2月6日下午5點,各級財政共安排疫情防控資金667.4億元,實際支出284.8億元。其中,中央財政共安排170.9億元。

整體來看,受此次突發疫情影響,稅收、土地出讓金等收入難達預期,財政收入存在一定波動可能;疫情對各級財政均造成一定影響,直接加大地方財政支出壓力。

2~4月各省份城投債到期壓力識別

2020年2月全國各地區城投債務到期規模較小,3~4月到期債務規模逐月增加;2~4月,江蘇省城投債務到期規模最大,其次分別爲天津市和浙江省,湖北省城投債務到期規模在全國排名第六;從城投企業資質來看,2020年2~4月到期的城投債務,其主體信用級別集中在AA和AA+;城投企業未來三個月債務壓力整體可控。

根據大公整理,2019年末,我國城投行業存續債餘額6.25萬億元,其中2020年到期債務餘額爲1.25萬億元,主要來自江蘇、浙江、湖南、四川省和天津市。2020年2月全國各省(直轄市)城投債務到期規模(含債券到期及本金提前兌付)合計537.14億元,相對全年平均水平而言,規模較小,主要系受春節影響,歷年年初發債規模較小;3~4月,全國各省(直轄市)城投到期債務規模分別爲1,107.00億元和1,306.51億元,逐月增加。

從地區來看,2020年2~4月,城投債務到期規模前五名分別爲江蘇、天津、浙江、安徽和山東省,其中江蘇省月均城投債務到期規模均大於100億元,天津、浙江省4月城投債務到期規模均大於100億元;東三省及西北地區城投企業2020年2~4月到期債務規模較小;受疫情影響較爲嚴重的湖北省城投債務到期規模在全國排名第六,到期債務合計142.64億元,其中4月到期的債務佔比53.36%。

從城投企業資質來看,2020年2~4月到期的城投債務,其主體信用級別集中在AA和AA+,此二類級別的城投企業到期債務規模分別爲1,169.36億元和1,009.03億元,區域上主要集中在江蘇省;AAA級別的城投企業到期債務規模爲719.90億元,主要集中在4月;資質較弱的A、AA-級別城投企業,2020年2~4月到期的城投債務主要爲企業債本金分期兌付,各主體償債規模不大,且相關債項均附擔保條款。

未來三月城投債務到期規模逐月增加,城投債務到期規模較大的省份總體經濟實力較強,到期的城投債務其主體信用級別集中在AA和AA+,資質較好。綜合來看,未來三月城投債務壓力整體可控。

再融資政策及環境分析

1、政策梳理

新型冠狀病毒感染的肺炎疫情發生以來,各金融監管機構相繼出臺政策防控發行人因疫情導致的債務風險。

新型冠狀病毒感染的肺炎疫情發生以來,中央及地方各級金融監管機構相繼出臺政策強化金融支持服務。1月26日,中國銀行保險監督管理委員會(以下簡稱“銀保監會”)發佈《關於加強銀行業保險業金融服務,配合做好新型冠狀病毒感染的肺炎疫情防控工作的通知》,要求開闢金融服務綠色通道,要充分發揮銀行信貸、保險保障、融資擔保等多方合力,加強對社會民生重點領域金融支持;強化疫情防控金融支持,各銀行保險機構要主動加強與有關醫院、醫療科研單位及企業的服務對接,積極滿足衛生防疫、醫藥產品製造及採購、公共衛生基礎設施建設、科研攻關等方面的合理融資需求。城投企業在當前形勢下,支持公共衛生的基礎設施建設項目的融資需求將得到有力保障。

2月1日,中國人民銀行(以下簡稱“人民銀行”)、財政部、銀保監會、證監會和外匯管理局聯合發佈《關於進一步強化金融支持防控新型冠狀病毒感染肺炎疫情的通知》,提出保持流動性合力充裕、加大貨幣信貸支持力度,其中包括中央財政對疫情防控重點保障企業給予貼息支持,金融機構要全力滿足相關單位和企業衛生防疫、醫藥用品製造及採購、公共衛生基礎設施建設、科研攻關、技術改造等方面的合理融資需求;

爲受疫情影響較大的地區、行業和企業提供差異化優惠的金融服務,對受疫情影響嚴重的企業到期還款困難的,可予以展期或續貸,通過適當下調貸款利率、增加信用貸款和中長期貸款等方式,支持相關企業戰勝疫情災害影響。同時,提高債券發行等服務效率,對募集資金主要用於疫情防控以及疫情較重地區金融機構和企業發行的金融債券、資產支持證券、公司信用類債券建立註冊發行“綠色通道”;適當放寬資本市場相關業務辦理時限,已取得債券發行許可,因疫情影響未能在許可有效期內完成發行的,可向證監會申請延期發行。

2月2日,證監會相關部門負責人表示,一方面,對疫情防控期間到期的公司債券,發行人生產經營正常的,證監會通過設立“綠色通道”等措施,支持發新還舊;另一方面,證監會和證券交易所積極引導證券公司等中介機構做好相關風險監測和市場服務,積極引導投資者對疫情防控期間到期的公司債券,通過與發行人達成展期安排、調整還本付息週期等方式,幫助發行人度過困難期。

2月7日財政部、中華人民共和國國家發展和改革委員會、中華人民共和國工業和信息化部、人民銀行和中華人民共和國審計署聯合發佈《關於打贏疫情防控阻擊戰強化疫情防控重點保障企業資金支持的緊急通知》,通過專項再貸款支持金融機構加大對疫情防控重點保障企業的信貸支持力,中央財政安排貼息資金支持降低企業融資成本。

2020年2月8日,發改委發佈《關於疫情防控期間做好企業債券工作的通知》,允許企業債券募集資金用於償還或置換前期因疫情防控工作產生的項目貸款;允許債券發行人使用不超過40%的債券資金用於補充營運資金;對於自身資產質量優良、募投項目運營良好,但受疫情影響嚴重的企業,允許申請發行新的企業債券專項用於償還2020年內即將到期的企業債券本金及利息。最大限度簡便疫情防控期間企業債券業務辦理,設立申報“綠色通道”。

此外,河北省、北京市、上海市及成都市等地方各級政府也積極響應,紛紛出臺相關政策防控發行人因疫情導致的債務風險,確保經濟社會平穩健康發展。

2、再融資環境分析

針對疫情的寬鬆流動性、資本市場因疫情對債市的避險偏好及城投企業融資渠道的相對通暢,使城投企業能夠獲得較爲便利的再融資機會,整體信用風險降低。

(1)多政策出臺及國家各部門行動支持流動性總量寬鬆,爲維持疫情期間金融市場穩定提供重要前提;發改委允許借新還舊直接給予城投償債強力支持。

2月1日,央行、財政部、銀保監會、證監會、外匯局五部委聯合發佈《關於進一步強化金融支持防控新型冠狀病毒感染肺炎疫情的通知》(以下簡稱《通知》),力推30條重磅政策,就加大貨幣信貸支持力度,爲受疫情較大地區提供差異化優惠金融服務,開闢金融服務綠色通道、提供便捷直接融資服務,維護金融市場平穩有序運行等多方面加大金融對疫情防控和實體經濟的支持力度。

在實際操作層面,央行的流動性支持最爲直接。

2月3日,爲維護疫情防控特殊時期銀行體系流動性合理充裕和貨幣市場平穩運行,中國人民銀行開展1.2萬億元公開市場逆回購操作投放資金,確保流動性充足供應,銀行體系整體流動性比去年同期多9000億元;

2月4日,人民銀行開展5000億元公開市場逆回購操作投放資金,同時降低OMO利率10BP,表示出在疫情防控特殊時期支持市場流動性的明確信號;

2月7日,財政部等五部門再發文表示,央行向相關全國性銀行和疫情防控重點地區地方法人銀行發放專項再貸款,支持其向名單內企業提供優惠貸款,每月專項再貸款發放利率爲上月一年期貸款市場報價利率(LPR)減250基點,金融機構向相關企業提供優惠利率的上限爲貸款發放時最近一次公佈的一年期LPR減100基點,切實顯著降低企業融資成本;

2月8日發改委文件中,“對於自身資產質量優良、募投項目運營良好,但受疫情影響嚴重的企業,允許申請發行新的企業債券專項用於償還2020年內即將到期的企業債券本金及利息”,則對城投企業2020年可能由於疫情引起償債困難的情況給予最強力的再融資支持。

(2)在流動整體寬裕的前提下,由於疫情造成市場避險情緒濃郁,相較於權益投資,資金更偏重債券市場。

疫情從春節期間開始發酵,至2月3日開始,對股市債市均可見很大影響,股市大幅跳水的同時國債收益率降低、價格升高,兩市走勢迥異,可見資金避險情緒嚴重,更多資金更偏重債券投資,增加了城投等各類債券等流動性,爲企業再融資的順利進行提供良好的時間窗口和利率空間。

(3)城投企業融資環境較好,在資金、政策較爲友好環境下更易獲得緩衝空間。

城投企業在資本市場中受整體流動性充裕度和政策影響較大,在上述兩者不具有明顯制約的情況下將獲得較爲通暢的融資渠道。在各類型企業中,城投企業歷史上融資能力較強,資本e市場淨融資額持續處於較高水平。在疫情整體流動性寬鬆、銀行等機構操作靈活性加大期間,城投通過再融資渠道將顯著降低信用違約風險。

結論

疫情對城投的影響主要作用於與其業務強相關的財政狀況。一方面,受經濟主導的稅收收入和以土地出讓金爲主的基金收入因需求下降、復工延後等因素難達預期,另一方面,抗擊疫情直接加大各級財政支出壓力並直接作用於地方財政支出,疫情對地方財政數據的將視疫情防控情況作用於第一季度或延續至第二季度。

然而從到期壓力上看,城投企業未來三個月債務壓力整體可控,加之寬鬆貨幣政策及疫區相關融資指導政策的推出對城投現有債務壓力有很強緩解作用,爲城投企業再融資形成有力支撐。疫情發生以來,各地城投公司積極開展抗疫防疫工作,通過積極宣傳落實防疫工作、參與當地疫情消毒隔離治療、加強保障當地公用事業供應、免除旗下商鋪租金等方式全力投入當地抗擊疫情戰鬥中,城投公司在城市建設保障中的作用得到進一步體現,與政府之間的關係更加緊密。

考慮到經濟下行壓力加大的背景下,疫情對宏觀經濟進一步加壓,中央將採取更加積極的財稅政策和流動性適度寬鬆的貨幣政策,加之本次疫情暴露出的醫療衛生等基礎設施建設嚴重不足問題,可以預計,城市基礎設施建設將加大投資力度,城投企業在其中所扮演的角色將更爲重要。綜合來看,疫情對城投行業信用風險影響有限。