大公國際:電氣設備行業2020年信用風險展望

文:大公國際

政策引導的“後補貼時代”推動電氣設備製造企業結構化調整,新能源從補貼向平價過渡,各細分行業內競爭加劇,長期將促進行業內具有規模優勢及成本優勢的龍頭企業發展,行業集中度將有所提升。短期內電力供應將保持過剩狀態,但隨着我國供給側改革的推進帶來的優質產能釋放,以及泛在物聯網、新能源動力、特高壓等新需求有望在未來帶動部分投資。預計2020年電源電網投資情況將面臨下行壓力,電氣設備製造發債企業的信用質量將總體保持穩定。

行業政策:2019年電網投資規模同比下降,泛在電力物聯網建設大綱發佈,電網建設相關行業將面臨結構化調整;風電及光伏行業將逐步實現平價上網,長期來看,將促進行業內具有規模優勢及成本優勢的龍頭企業發展,行業集中度將有所提升;疫情對電氣設備製造行業影響主要集中在一季度的項目進度和產量,整體長期來看影響有限。

產業格局:現階段我國電力供應仍處於相對過剩狀態,但隨着我國供給側改革的推進帶來的優質產能釋放,全社會用電量同比有所增長;受風電補貼退坡政策影響,搶裝潮仍將持續,電源投資完成額將有所增長。

盈利能力:2019年電氣設備製造行業受政策影響,未來面臨行業結構調整及一定的盈利不確定性,預計2020年,在電網建設投資維持穩定及補貼退坡作用下,收入將繼續保持增長,但整體盈利水平將面臨一定下行壓力。

債務融資:2019年以來,行業內新發債受可轉換/可交換公司債發行增加影響,新發債券規模同比有所增加,中期票據發行量大幅下降,總體仍以中長期債券爲主。

信用質量:2019年電氣設備製造企業級別維持穩定,調級企業數量較2018年有所下降,預計2020年,在政策不變情況下,信用水平仍將保持穩定。

行業政策

2019年電網投資規模同比下降,泛在電力物聯網建設大綱發佈,電網建設相關行業將面臨結構化調整;風電及光伏行業將逐步實現平價上網,長期來看,將促進行業內具有規模優勢及成本優勢的龍頭企業發展,行業集中度將有所提升。

全社會用電量隨着經濟發展水平變化而變化,工業、生活等直接電力消費需求的提升引起社會對電源、電網設備的建設需求,這種需求通過國家統一的規劃和投資滿足,投資量的大小最終決定了各下游企業對電氣設備產品的訂單數量。國家統一政策規劃和導向能夠很大程度引導電氣設備製造行業的建設投資等發展趨勢;同時,電氣設備行業內細分行業衆多,國家政策的差異將導致電氣設備不同細分行業的需求狀況產生差異。因此,電氣設備行業受電源、輸電網絡建設投資以及全社會用電量的影響較大,與國家政策有緊密的相關性。

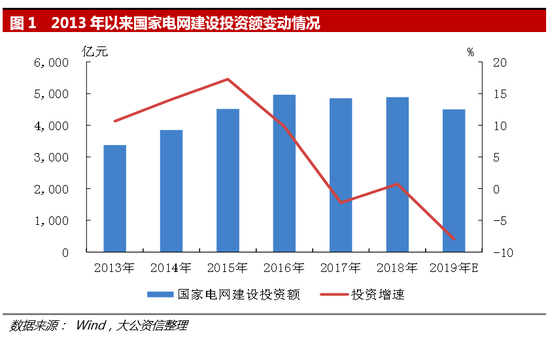

2019年受宏觀經濟下行和中美貿易摩擦影響,國家電網於2019年11月22日國家電網發佈了《關於進一步嚴格控制電網投資的通知》,要求嚴控電網投資規模,預計2019年完成電網投資4,500億元左右,同比下降7.96%,預計2020年國家電網投資將不高於2019年投資規模,對電網相關設備材料行業增速產生一定影響,行業繼續結構性調整。

此外,2019年12月10日,國家電網印發了《泛在電力物聯網2020年重點建設任務大綱》,大綱梳理了2019年“泛在”各項建設任務的進展和成效,提出在2020年將重點開展能源生態、客戶服務、生產運行、經營管理、企業中臺、智慧物聯、基礎支撐、技術研究八個方向40項重點建設任務,國家電網投資與其當年自身戰略規劃相關,預計2020年將向智能電網和泛在電力物聯網方向傾斜,電網建設相關行業將面臨結構化調整。

風電及光伏行業將逐步實現平價上網,長期來看,將促進行業內具有規模優勢及成本優勢的龍頭企業發展,行業集中度將有所提升。2019年5月30日,國家能源局印發《關於2019年風電、光伏發電項目建設有關事項的通知》,通知提出了四項總體要求:

一是積極推進平價上網項目建設,在組織開展工作的時間順序上,先開展一批平價上網項目建設,再開展需國家補貼項目的競爭配置工作;

二是嚴格規範補貼項目競爭配置,需要國家補貼的項目均必須經過嚴格規範的競爭配置方式選擇,而且上網電價是重要競爭條件,優先建設補貼強度低、退坡力度大的項目;

三是全面落實電力送出和消納條件,新增建設項目必須以電網具備消納能力爲前提,避免出現新的棄風棄光問題,在同等條件下對平價上網項目優先保障電力送出和消納條件;

四是優化建設投資營商環境。預計2020年仍將維持平價和補貼項目同時進行狀態,且補貼仍將通過競爭申報方式分配,長期來看,風電光伏行業將逐步實現平價上網,倒逼行業內企業降本增效,將促進行業內具有規模優勢及成本優勢的龍頭企業發展,行業集中度將有所提升。

受疫情影響,2020年1月31日,國家能源局綜合司關於切實做好疫情防控電力保障服務和當前電力安全生產工作的通知,通知要求,企業應重新確定合理工期,嚴禁搶進度、趕工期。新能源發電方面,由於物流延遲和上游零件供應短期減少,或推遲部分裝機,一季度整體裝機交付量或有小幅度下降,但整體來看,受風電補貼退坡政策影響,搶裝潮仍將持續,長期來看平價項目後續繼續推進;突發公共衛生事件或對海外貿易產生不確定影響,但世界衛生組織不建議任何旅行或貿易限制,海外光伏需求有望在後續逐步釋放,整體電源投資完成額有望增長。電網設備方面,部分建設計劃或短期延後,但在供給和物流恢復後對全年的投資建設完成影響很小。

新能源電池方面,除短期原料供應和物流,下游新能源汽車包括湖北省車企復工時間或對一季度動力電池裝機量產生一定負面影響。疫情對電氣設備製造行業整體長期來看影響有限;短期來看,一方面產銷量受延期復工影響較大,預計疫情過後將逐步恢復,另一方面大型電力在建項目進度將有所延後,建設進度的滯後將帶來一定流動性風險。

產業格局

現階段我國電力供應仍處於相對過剩狀態,但隨着供給側改革的推進帶來的優質產能釋放,預計全社會用電量將保持較爲穩定狀態;受風電補貼退坡政策影響,搶裝潮仍將持續,電源投資完成額將有所增長。

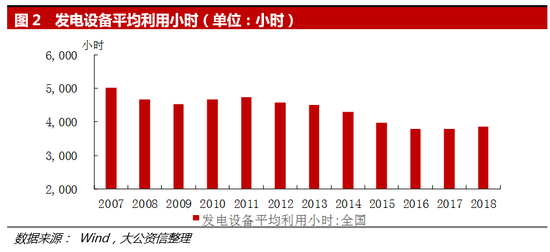

2018年全國發電設備平均利用小時數同比提高73小時,小幅回升至3,862小時;但從歷史區間來看,發電設備平均利用小時數仍然偏低,電力供應仍相對過剩。

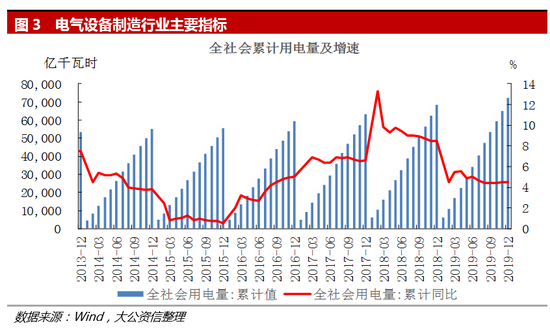

2018年,全社會累計用電量68,449億千瓦時,同比增長8.49%,增速較上年同期提高1.9個百分點,增速創下了自2011年以來的新高。電氣化水平提升、經濟結構調整導致電力彈性係數短期(1~2年)波動性放大,但並不改變其長期下降的趨勢;另一方面,由於供給側改革逐步進入新階段,優質產能重新釋放,2018年高耗能行業用電量增速出現回升。2019年1~12月,全社會累計用電量72,255億千瓦時,同比增長4.50%。2020年,預計我國供給側改革將向結構化調整轉變,產能新增速度將有所放緩,全社會用電量將保持較爲穩定狀態。

電氣設備行業行業景氣度受行業國家和地方政策影響大,電力項目投資是需求端的主要驅動因素。近年來,世界清潔發展步伐加快,我國電源投資主要由推動清潔能源發展爲目標的“電能替代”政策推動。

2016年11月,國家發改委、能源局發佈《電力發展“十三五”規劃》(以下簡稱“規劃”),首次將電能替代上升爲國家層面的建設現代能源體系,推動能源結構優化升級的重要舉措。根據規劃,非化石能源佔比將進一步提升,按照非化石能源消費比重達到15%的要求,預期至2020年,非化石能源裝機達到7.7億千瓦左右,佔比達39%,發電量佔比提高至31%。根據2018年電廠發電裝機容量計算,目前我國非化石能源裝機容量佔比已達39.80%,規劃目標已基本實現,政策紅利的消失成爲電源建設新增投資額持續降低的重要原因之一。

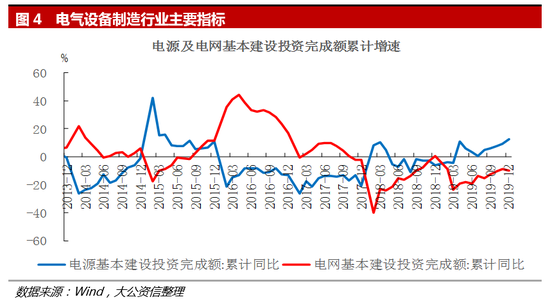

電源基本建設投資方面,由於近年來我國用電量增速偏低,且前期規劃電源裝機陸續投產,故近年來電源建設投資額基本處於下滑狀態,2018年電源基本建設投資累計完成額同比下降6.20%;

隨着風電上網電價政策的發佈,明確將在2020年底前實施退坡補貼政策,2020年底後仍未完成併網的將不再補貼,受此影響,2019年5月以來,風電建設進度明顯提高,2019年1~12月,電源基本建設投資累計完成額同比增長12.60%。受用電需求增速偏低及國家電網嚴控電網投資規模影響,2019年1~12月,電網基本建設投資累計完成額同比下降9.60%。預計2020年,風電搶裝潮仍將繼續,電源基本建設投資仍將持續增長;電網基本建設投資規模仍將繼續下降。

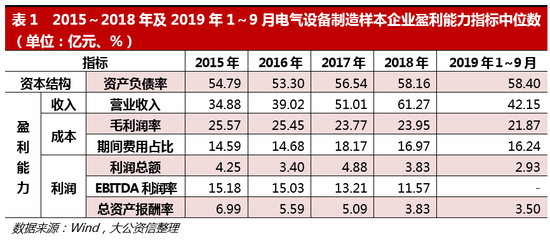

盈利能力

預計2020年行業總體收入將保持增長,受平價上網政策影響,毛利率將有所下降,同時將面臨一定的盈利不確定性。

我們以信用債wind行業中的工業資本貨物-電氣設備爲樣本,篩選出有存續債且數據完整的41家發債企業作爲樣本,提取各指標中位數進行比較分析。

2017年以來,電氣設備製造行業受國家補貼政策影響,收入保持逐年增長,在電網建設投資維持穩定的情況下,風電補貼退坡帶來的搶裝潮將短期內促進行業整體收入水平進一步提升;但搶裝將促使企業加大項目融資,2020年行業內企業資產負債率將進一步提升;未來隨着國家對於行業補貼的退坡及平價上網大趨勢下,風電、光伏政策從補貼向平價過渡期間,短期風電景氣度有望繼續保持,但行業整體結構性調整後各細分行業內競爭加劇,電力建設投資受宏觀經濟下行壓力影響,行業內企業面臨一定的盈利不確定性。

債務融資

電氣設備製造行業新發債券仍以中長期爲主;2019年以來,新發債券規模同比有所提升,受可轉換/可交換公司債發行增加影響,中期票據發行量大幅下降;債券集中在未來一到兩年內,仍面臨一定短期償債壓力。

2019年,電氣設備製造企業債券共發行債券37只,發行總額254.97億元,受可轉換/可交換公司債發行規模增長影響,總髮行債券數量同比增加5.71%,發行總額同比增長5.91%;期限結構整體變動不大,以中長期債券爲主;其中,定向工具、超短融、公司債、可轉換/可交換公司債和中期票據佔債券發行總額的比重分別爲4.17%、20.42%、33.21%、38.87%和3.33%,去年同期可轉換/可交換公司債和中期票據佔債券發行總額的比重分別爲8.89%和30.14%,可轉換/可交換髮行規模呈現大幅增長趨勢,中期票據發行量大幅下降。從發債主體級別來看,2019年電氣設備製造行業發債主體級別均在A+以上,AAA佔比爲13.21%。

截至2019年末,電氣設備製造企業存續債券餘額736.341億元,較2018年末有所增長。電氣設備製造企業多爲中小型民營企業爲主,受宏觀環境下行及融資收緊影響,2018年債務新發行規模大幅下降,且出現償還債務規模大於新發行債務規模現象。隨着利好行業發展政策的實行及供給側改革進入新階段影響,電氣設備整體盈利能力有所提升,且未來仍將保持景氣,因此2019年以來新增融資規模呈現淨流入狀態。

截至2019年末,電氣設備製造企業存續債券主要集中於未來1~2年內到期,2020~2021年到期債券規模佔存續債券總規模的比重分別約爲25.67%和32.36%,仍存在一定短期償付壓力。

信用質量

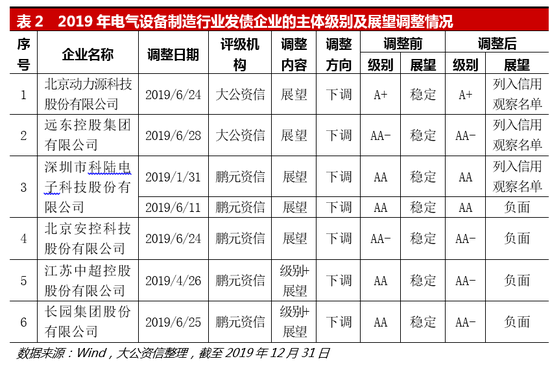

2019年電氣設備製造企業信用質量有所下降,信用等級以下調爲主,但調級企業數量較2018年有所下降。

從發債主體級別來看,2019年電氣設備製造行業發債主體級別均在A+以上,AAA佔比爲13.21%。

級別調整方面,截至2019年末,電氣設備製造行業共有6家企業級別調整,其中四家企業爲展望下調,兩家企業級別和展望同時下調;級別下調原因主要爲企業自身經營風險導致連續虧損、股權凍結及涉訴等或有風險。無級別上調企業。2019年電氣設備製造企業信用質量有所下降,信用等級以下調爲主,但調級企業數量較2018年有所下降。

預計2020年,電網投資建設規模保持穩定狀態下,行業內企業盈利狀況將出現結構分化,但電網建設相關行業收入水平將保持穩定;受風電補貼退坡政策影響,未來補貼期內風電行業仍將維持搶裝,短期內風電企業收入將有所提升;在平價上網大趨勢下,長期內將有利於行業內具有規模優勢及成本優勢的龍頭企業發展,行業集中度將有所提升,電氣設備製造行業內企業整體將面臨結構性調整。預計2020年,在政策不變情況下,信用水平仍將保持穩定。