宜人貸重組效果未現:淨利環比降六成 貸款逾期率攀升

摘要:此前的今年3月25日,宜人貸宣佈的與宜信控股業務重組有關最終協議的公告顯示,總對價爲宜人貸新發行普通股約1.07億股,以及現金8.89億元人民幣,並表示在交易結束時,可以根據預先約定的機制進行調整。《投資時報》記者查閱該公司今年7月10日的公告瞭解到,宜人貸與宜信控股進行的業務重組交易當天成功完成,並於當天對兩者間股份認購協議進行了修訂。

原標題:宜人貸重組效果未現:淨利環比降六成 貸款逾期率攀升現金流承壓 來源:投資時報

宜人貸今年上半年經營活動現金流淨流出9.9億元,爲了增加現金流,其二季度大幅削減了投資

《投資時報》記者 田文會

面對行業艱難大勢,個體公司的輾轉騰挪,難免會顯得有些力不從心。

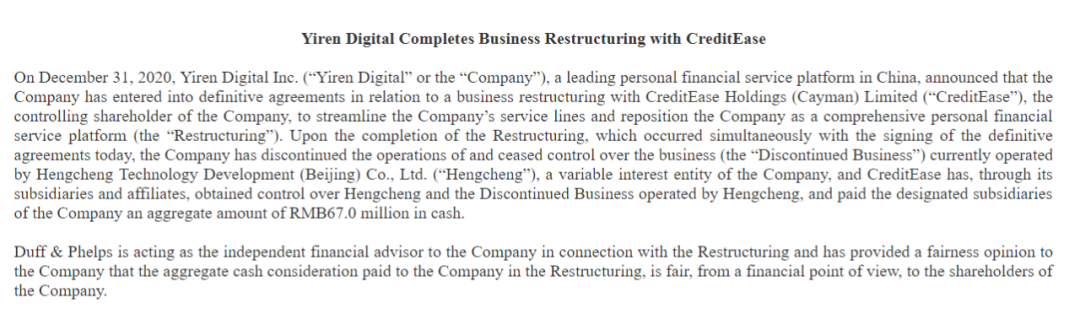

在重組控股股東CreditEaseHoldings(Cayman)Limited(下稱宜信控股)部分業務後,宜人貸(YRD.N)近日公告稱,臨時股東大會已批准將公司名稱由“ Yirendai Ltd.”改爲“ Yiren Digital Ltd.”。此前,宜人貸曾宣佈新品牌定名爲“宜人金科(Yiren Digital)”。

改名,自然意味着更多的變化。宜人貸董事長兼CEO唐寧於今年7月發佈第一季度財報時曾表示,“宜人貸從宜信控股承接的業務與我們現有的業務非常吻合,併爲我們開始新的戰略業務轉型奠定了堅實的基礎。合併後的信貸業務將成爲中國最大的信用科技平臺之一。”在唐寧的構想中,“期待建立一個領先的技術支持的綜合金融服務平臺,該平臺同時提供財富管理和消費者信貸服務。”

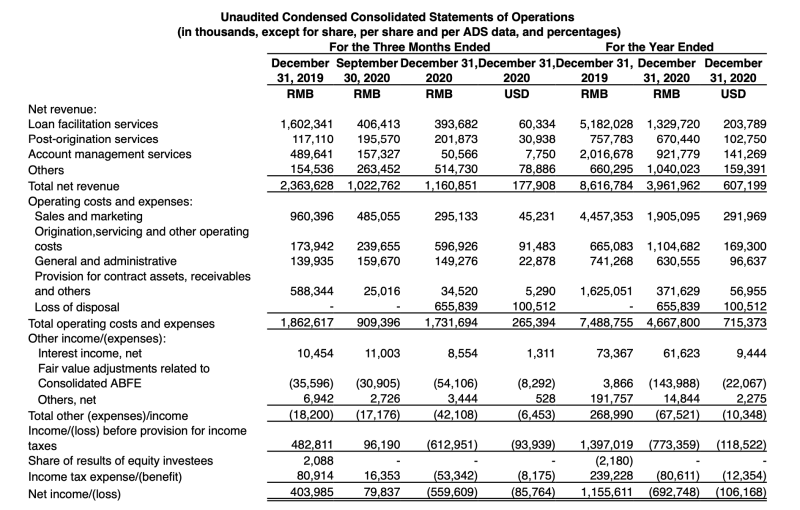

看上去,重組後的宜人貸更強調“科技”理念,不知這是否能爲宜人貸的未來帶來良好的改觀,畢竟,從宜人貸今年上半年的業績看,並不理想。6個月內宜人貸淨利同比大降28.24%,第二季度淨利環比更大降58.16%。

宜人貸與宜信控股的業務重組交易於今年7月10日完成,該公司二季度業績公告中並未直接說明其業績數據是否包含被重組業務,但該公司在一季報業績公告中曾表示,宜人貸截至今年3月末的季度財報和運營數據已反映了宜人貸從宜信控股承接的業務——“上期財務也已重塑,以反映在共同控制下的收購”。

《投資時報》記者發現,宜人貸今年上半年由於經營活動現金流淨流出9.9億元,現金流整體出現淨減少。爲了增加現金流,宜人貸二季度大幅削減了投資:至二季度末持有到期投資和可供出售投資分別較一季度末下降97%和67.37%,呈現斷崖式下跌。除了經營現金流大幅淨流出帶來的壓力,相關數據變臉恐怕還與宜人貸與宜信控股交易修改對價後,大幅提高現金佔比以至於現金對價增加20億元有關。而今年年初,宜人貸現金、現金等價物及限制現金合計僅爲30.34億元。

爲何此次交易要大幅調高現金佔比?《投資時報》記者未查詢到宜人貸相關公告中有解釋。不過,對於控股股東宜信控股的好處確是立竿見影——宜人貸10月8日收盤價爲6.33美元,較重組交易完成前一天的收盤價12.06美元接近腰斬,股票對價部分大幅縮水。只是,對於宜人貸其他股東而言,鉅額現金支出對宜人貸造成了較大壓力,同時,收購標的估值接近或略高於宜人貸,相當於“再造”了一個宜人貸,有高估嫌疑(見本報此前報道《宜人貸線上貸款大幅下降 集團業務重磅注入估值承壓》),宜人貸股價腰斬也從市場層面表明了本報所提出的擔憂。

《投資時報》記者就上述問題向宜人貸方面發送溝通函,但截至發稿未收到回覆。

淨利下滑轉型未見明顯效果

宜人貸自去年以來實施的各種轉型策略,至少在今年上半年的業績中還未能看到有明顯效果。

該公司二季度財報顯示,該季度淨利爲1.54億元人民幣,同比下降20.28%,環比下降58.16%。今年上半年,該公司淨利爲5.24億元,同比下降28.24%。

第二季度,宜人貸淨收入總額爲22.17億元,同比降25.80%,環比增11.93%。今年上半年,該公司淨收入總額爲41.97億元,同比降37.84%,總運營成本和費用爲37.97億元,同比降37.57%。

上述數據顯示,其二季度淨利同比下降趨勢與淨收入一致,不過,季環比趨勢迥異,在淨收入環比增長的同時,淨利卻大幅下滑。這一方面由於第二季度該公司總運營成本和費用爲20.48億元,環比增17.09%,高於淨收入總額環比增速。其中,合同資產和應收款撥備第二季度爲5億元,同比和環比分別暴增81.16%和161.78%。宜人貸稱該項增加主要歸因於未來可收回估計數的變化。這反映二季度宜人貸資產質量面臨較大壓力。

二季度末,宜人貸逾期60—89天的貸款逾期率爲1.94%,高於一季度末的1.74%。宜人貸稱,主要由於貸款量增長放緩和貸款信用表現不穩定。

另一方面,淨收入總額之外的其他收入合計項第二季度爲0.48億元,較第一季度的2.19億元驟降77.86%。其中,“其他,淨額” 項第二季度爲1748萬元,較一季度1.6億元大幅下挫89.09%。而宜人貸在財報中未言明“其他,淨額”項具體所指到底是什麼。

大幅減少投資難抵現金流淨流出

引人關注的是,宜人貸的業績下降,直接影響了其現金流。

今年上半年末,該公司現金、現金等價物及限制現金合計爲28.23億元,上半年這三項合計淨減少2.12億元。其中,經營活動現金流淨額爲-9.9億元,雖然投資活動現金流淨額爲3.59億元、籌資活動現金流淨額爲4.2億元,仍難阻擋現金流的淨流出。

《投資時報》記者注意到,第二季度宜人貸的現金、現金等價物和限制現金淨增加2.05億元,但當期經營活動現金流淨額和籌資活動現金流淨額分別達到-3.32億元和-0.73億元,當期現金流淨增加全仰賴於投資活動現金流淨額,達到6.09億元。

宜人貸資產負債表顯示,今年第二季度末其持有至到期投資斷崖式下跌至954.2萬元,較一季度末的3.13億元減少了3.03億元,降幅高達96.95%。第二季度末可供出售投資爲3.88億元,較一季度末11.88億元減少8億元,驟降67.37%。兩項投資合計減少11.03億元。

今年第一季度,宜人貸現金、現金等價物和限制現金淨減少4.17億元,雖然籌資活動現金流淨額爲4.93億元,但經營活動現金流淨額爲-6.58億元,投資活動現金流淨額爲-2.5億元。

收購控股股東資產現金對價大幅增加

宜人貸大幅變賣投資、籌資的背後,是重組現金對價被大幅提高。

《投資時報》記者查閱該公司今年7月10日的公告瞭解到,宜人貸與宜信控股進行的業務重組交易當天成功完成,並於當天對兩者間股份認購協議進行了修訂。據修訂後協議,業務重組交易的對價調整爲約6198.14萬股宜人貸普通股,以及總計28.89億元人民幣現金的組合。交易結束時,宜人貸已發行約6198.14萬股普通股並向宜信控股支付了2.3億元人民幣現金,其餘現金對價將在交易完成後的18個月內分期支付,每筆支付取決於所收購的業務是否達成預先約定的業績目標。

此前的今年3月25日,宜人貸宣佈的與宜信控股業務重組有關最終協議的公告顯示,總對價爲宜人貸新發行普通股約1.07億股,以及現金8.89億元人民幣,並表示在交易結束時,可以根據預先約定的機制進行調整。上述調整方案減少了約0.45億股普通股,增加了約20億元人民幣現金,現金增長2.25倍。

假設以公告前20個交易日股價表現對股票對價作粗略估算,今年3月25日前20個交易日,宜人貸股價(ADS)最高爲14.75美元,最低爲11.45美元,粗略取中值13.1美元。據該公司2018年年報,1ADS代表2股普通股。1.07億股普通股約爲5346萬股ADS,總價值約爲7億美元(約合47億元人民幣),加上現金8.89億元人民幣,總對價約爲55.89億元人民幣。現金佔比約爲16%。而今年7月10日對價調整前20個交易日,宜人貸股價(ADS)最高爲14.75美元,最低爲11.77美元,粗略取中值13.26美元。6198.14萬股普通股約爲3099.07萬股ADS,總價值約爲4.11億美元(約合28.3億元人民幣),加上現金28.89億元人民幣,總對價約爲57.19億美元,現金佔比約爲50%。

從總對價來看,調整前後相當或調整後略高。對於壓縮股票對價,大幅增加現金對價的原因,宜人貸公佈的“股份認購協議之修訂”文件並未說明。

但從實際結果來看,宜人貸10月8日收盤價爲6.33美元,較完成交易前一個交易日跌去47.51%,證明了宜信控股的“先見之明”。而對於宜人貸來說,大幅增加的現金對其構成了較大壓力,於宜人貸其他股東不利。

責任編輯:賈振飛 2031864307