李奇霖:美元流動性收緊之謎

來源:粵開奇霖研究

粵開證券首席經濟學家、研究院院長 李奇霖

粵開證券首席固收研究員 鍾林楠

此前美元大漲、美債美股原油黃金齊跌的組合指向市場在拋售一切資產,追逐現金,全球金融市場似乎出現了流動性危機。現在,在美聯儲和美國財政部的共同應對下,美股急跌之勢似乎暫時止住了,但美元指數依然在繼續飆升,市場對美元流動性的追逐依然還在。

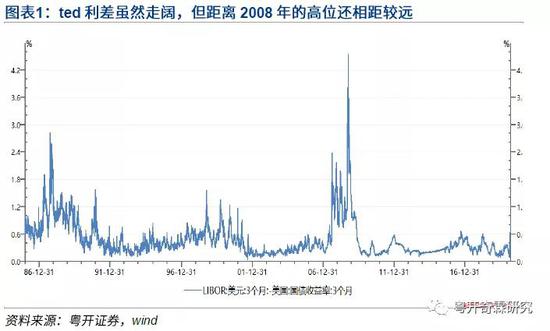

從美國回購市場的代表利率SOFR(有抵押的回購利率)仍然處於低位、TED利差(3Mlibor-3M美債)雖然走闊,但距離2008年的高位還相距較遠來看,金融市場還沒有出現全局性的系統性風險,我們還沒有看到之前2008年金融危機時期一樣的流動性崩塌狀況。

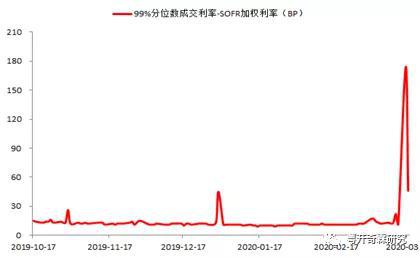

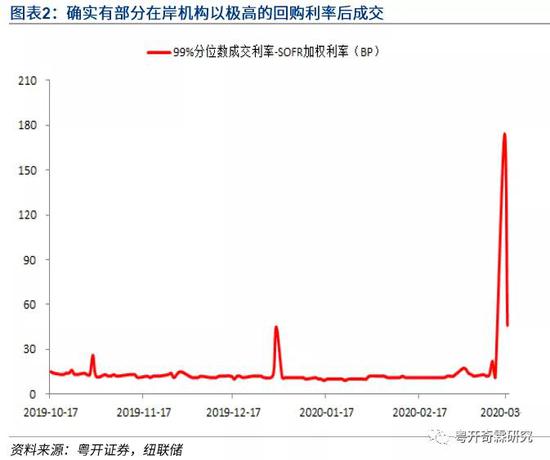

但是,如果仔細看這周前幾天SOFR的加權利率和分位數,我們可以發現SOFR的加權利率受益於降息與聯儲投放流動性,雖然已經下降到了0.26%和0.54%,但最高的(99%分位數)回購借貸利率一度飆升到了2%的高位。

這說明,美國在岸市場,此前確實有部分金融機構加槓桿借貸美元比較困難,貨幣市場出現了局部的結構性流動性緊張。

是哪一環出現了問題,造成了美元大漲,回購市場結構性緊張呢?有三個猜想。

一是美國的廣義基金(如共同基金、對沖基金),即買方機構的流動性出現了問題。

疫情擴散帶來的不確定性和被動投資大肆盛行被動止損造成的踩踏使美股持續大跌,讓廣義基金旗下的基金產品淨值出現了比較大幅度的回撤,在槓桿交易的情況下,這些基金產品持倉產生的大幅虧損,使其保證金不足,它們需要補充保證金,需要流動性補充。

同時,由於前期原油的大跌與基金淨值的大幅回撤,中東石油輸出國的主權財富基金有贖回基金產品補充他們國內現金流和財政資金的訴求,其他投資者在目睹基金產品的策略失效,淨值出現大幅回撤後,也同樣會有贖回的想法。

兩者疊加給基金產品帶來的流動性壓力,使基金:1)拋售具有流動性的資產應對,其中就包括了黃金期貨與美債,造成風險資產跌勢加劇,避險資產也跟隨大跌;2)繼續抵押手中能夠抵押的債券或其他資產滾動借貸,在回購市場上補充資金。

但在金融市場上,金融機構歷來是風險規避,明哲保身的。在一切沒有任何問題的情況下,只要價格合適,拆借回購交易水到渠成。但如果交易對手方存在流動性問題,亟需現金,拆借回購存在違約風險,那麼交易大門直接關閉,雪上加霜;要麼資金拆入方需要給拆出方極高的風險溢價補償,這也就導致了美國在岸回購市場會出現部分極高的回購成交利率。

另外,在疫情的影響下,美國高收益債的價格大跌,高收益債的信用利差大幅走闊,尤其是能源、航空等受疫情和原油大跌影響嚴重的企業。如果高收益債基金在低迴購利率環境下加了較高的槓桿,那麼同樣,在手中握有大量類似於“定時炸彈”一樣的資產的情況下,資金拆出方會非常謹慎,也會要求非常高的風險溢價。

這種狀況其實有點類似於2019年二季度,包商銀行事件出現後,流動性總體充裕,但廣義基金尤其是中小券商資管很難找到交易對手方,非銀拆借回購利率非常高,銀行間市場出現流動性分層現象。

二是美國的企業部門現金流出現了問題,企業部門在備付美元現金,尋求流動性。

疫情本身會使企業的經營性現金流出問題,爲了過冬,儘可能的備付美元現金是企業可能採取的對策。

金融市場上,由於擔憂企業的現金流出問題,金融機構的風險偏好收縮,被廣泛用於補充營運資金的商業票據發行困難,企業融資現金流也出現了問題,這進一步加劇了企業的恐慌,使其加速搶奪備付美元現金。最近一段時間,像波音一類的企業開始大幅提取銀行授信的信貸資金,可能是個間接的例證。

(隨着美聯儲推出商業票據融資便利機制,由美聯儲直接爲企業提供短期流動性,企業層面的流動性問題可能會得到部分緩解。)

三是離岸的非美金融機構,其美元資產與負債經過過去十年的累積,本身存在巨大缺口,在全球追求現金的恐慌情緒中,這種缺口的存在使美元需求被放大,離岸市場出現美元荒。

在2008年金融危機後,由於歐洲日本等經濟體接連進入負利率,資產收益率不斷走低,而美國逐漸退出非常規的貨幣政策狀態,美債、美元信貸等資產的收益率居於高位,非美金融機構更傾向於投資並持有美元資產,這導致2008年後非美金融機構的美元資產規模出現了大幅擴張。

但負債端,離岸的非美金融機構獲取美元負債的難度卻在上升。通常,離岸非美金融機構獲取美元流動性,會採用拆借回購、發行商業票據(CP)/存單(主要由優先型貨幣基金(prime fund)購買),或通過交叉貨幣基差互換(XCCY basis swap)與外匯互換(Fx swap)融入美元等方式。

2014年後,隨着美國貨幣基金改革,將優先貨幣基金改革成爲浮動淨值產品,優先貨幣基金的規模大幅收縮,利用CP/CD融資的難度加大,離岸非美金融機構尤其是保險公司等非存款類機構,要更依靠互換工具來融入美元,再加上美聯儲逐步退出QE並加息,美元負債顯得更爲稀缺。

體現在基差互換交易中,是美元基本一直處於強勢貨幣的地位,EUR-USD basis和JPY-USD basis一直爲負。

(交叉貨幣基差互換交易,可以看做一方質押一種貨幣去融入另一種貨幣的交易。)

(比如以EUR/USD交叉互換爲例,持有歐元的A與持有美元的B,雙方按即期匯率進行簡單的貨幣互換,且利用貨幣互換融入美元的A需要定期支付給B,按Libor計算的利息,而融出美元獲得歐元的B需要定期支付給A,按Euribor計算的利息。如果美元更爲搶手,那麼融出美元的B支付給A的Euribor會再減去一定的利率,這個被減去的利率即是基差basis,basis越小說明美元越稀缺。)

這一次,由於疫情帶來的資產下跌與恐慌情緒,作爲基差互換交易的重要交易對手方,資管、外儲機構(新興市場)與貨幣基金等美元融出方自身面臨流動性的問題,面對着離岸非美機構的鉅額美元需求自然難以呼應,EUR-USD基差和JPY-USD基差因此跌入更深的負值區間。

當然,在全球追逐美元的過程中,肯定也有部分機構出於避險和對沖目的主動去做多美元,進一步推升了美元指數,加劇了市場對美元荒的擔憂。

如果以上三個猜想屬實,那麼至少現在來看,這一次的流動性危機還不能稱之爲金融危機。

金融危機是流動性全盤性的崩盤,是金融中介機構(重資本的金融機構,比如商業銀行)的資產負債表出現了問題,使金融中介機構面臨着破產或重組,拖累整個金融體系,出現系統性風險。

這一次:第一,僅是買方機構和離岸美元的流動性出現了問題,美國銀行體系至少在目前來看,依然穩健;

第二,美聯儲應對及時,在快速降息、推出大規模的回購與資產購買計劃投放流動性後,又接連推出了CPFF和MMLF等工具穩定居民和企業部門的信貸,並與海外九家央行進行掉期交易,緩解全球美元的融資困難。

現在已經投放的流動性傳導至廣義基金救市的效率雖然較低,但困難總比辦法多,若流動性問題一直持續,不排除美聯儲繼續推出其他舉措來對症下藥。

當然,如果疫情衝擊持續超預期,美國出現了大規模的失業,居民貸款或企業貸款出現了大規模壞賬,美國的房地產市場再次崩盤或者企業債務大規模違約,那麼現在尚且穩健的銀行體系後面可能也難以獨善其身。但這一點至少在目前,還沒看到。

現在需要警惕的是部分新興市場國家貨幣錯配的風險。據國際金融協會的數據統計,在新冠肺炎爆發後,新興市場45日內流出資金規模已經超過300億美元。

如果美元流動性問題一直不能得到有效解決,美聯儲掉期交易的央行範圍沒有進一步擴大,那麼,那些不在美聯儲掉期交易範圍內、貨幣錯配嚴重、外債規模高、美元外匯儲備保護又較薄的新興市場國家可能又要再次被屠戮,疫情帶來的次生風險可能要再加上一個新興市場國家的債務危機了。