歐菲光有息短期負債91億 業績變臉或涉信披違規

新浪財經訊 4月29日早間,歐菲光發佈公告,稱擬籌劃控制權變更事項,即日起臨時停牌。2019年4月26日,歐菲光年報顯示,公司實現營業收入430.43億元,同比增長27.38%,2018年歸屬上市公司股東的淨利潤爲-5.19億元,上一年同期該指標錄得8.23億元,同比驟降163.10%。

歐菲光業績大變臉 深交所提醒其誠信

2018年10月20日,歐菲光首次披露的業績預告中預計,其淨利潤在18億元至20.5億元之間。2019年1月31日,歐菲光的業績快報中預計的淨利潤18.39億元。業績由預計盈利轉爲虧損,盈虧性質發生變化,且實際業績與預計相差甚遠。2018年報業績出現嚴重變臉,2018年淨利潤18.39億元修正至虧損5.19億元,股價於4月26日開盤就被按在跌停板上。

歐菲光在《關於2018年度經審計業績與業績快報差異說明暨董事會致歉公告》中解釋,造成差異的主要原因爲存貨相關的跌價準備計提和成本結轉合計24.37億元,以及計提壞賬準備7510.21萬元。

值得一提的是,歐菲光客戶深圳市金立通訊設備有限公司的兩家控股子公司東莞市金銘電子有限公司及東莞金卓通信科技有限公司的應收賬款壞賬計提比例提至60%,本年補提 7510.21 萬元;對客戶樂視移動智能信息技術(北京)有限公司及樂賽移動香港有限公司的應收賬款壞賬計提比例提至100%,本年補提7977.26萬元。

而2017年公司對客戶深圳市金立通訊設備有限公司的兩家控股子公司東莞市金銘電子有限公司及東莞金卓通信科技有限公司的應收賬款壞賬計提 48%,即 3 億元;對客戶樂視移動智能信息技術(北京)有限公司及樂賽移動香港有限公司的應收賬款壞賬計提 45%,即8088.30萬元。

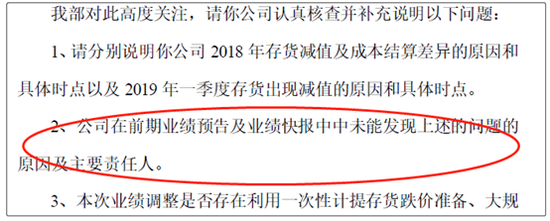

對於歐菲光2018年年報業績大變臉,深交所火速問詢。其中兩點需要特別關注,其一是,公司在前期業績預告及業績快報中未能發現上述的問題的原因及主要責任人;其二是,問詢公司及年審會計師確定大幅向下修正業績的具體時間,是否存在未及時披露業績修正公告的情形。

此外,深交所提醒公司需要誠實守信,規範運作,需按《股票上市規則》和《中小企業板上市公司規範運作指引》等規定,認真和及時地履行信息披露義務。

業績修正預告同步年報披露時間 或涉信披違規

那是否涉嫌違規呢?

首先,從業績修正公告時間看,公司2019年1月31日之前未發佈任何業績修正公告,其業績修正公告同步爲年報發佈日即2019年4月26日。根據信披規定,年度業績預告修正公告的披露時間最遲不得晚於1月31日,同時也指出,預計年初至下一報告期末的業績與已披露的業績預告存在如由盈轉虧等差異時,應第一時間披露業績預告修正公告。

其次,從業績修正公告及致歉公告看,公司未對造成此次差異的內部責任人進行披露認定。根據相關規定,上市公司披露的業績預告修正公告應當除了包括預計的本期業績,預計的本期業績與已披露的業績預告存在的差異及造成差異的原因,董事會致歉說明,還需要包括公司內部相關責任人的認定情況。

綜上,歐菲光或涉嫌信披違規。對於這種違規未來將會被如何處罰呢?可以以上市公司星期六因業績變臉未及時公告被廣東證監局出示警示函爲例,進行進一步說明。

2017年度業績預告、修正前業績快報中披露的淨利潤與經審計的淨利潤存在重大差異,盈虧性質發生變化,星期六未在規定期限內及時進行修正,其上述行爲違反了《上市公司信息披露管理辦法》第二條的有關規定,廣東證監局對其採取出具警示函的行政監管措施。 此外,張澤民作爲時任星期六董事長兼總經理,李景相作爲星期六時任財務總監,未按照《上市公司信息披露管理辦法》第三條的規定履行勤勉盡責義務,對公司上述信息披露違規行爲負有重要責任,廣東證監局也對其採取出具警示函的行政監管措施。

對此,新浪財經採訪上海創遠律師事務所高級合夥人許峯律師,許峯律師表示,嚴重了不排除要立案調查並處罰的,看解釋合理性及能否被監管層和市場接受。

存貨增速大於營收增速 遭遇行業滑鐵盧產品結構待優化

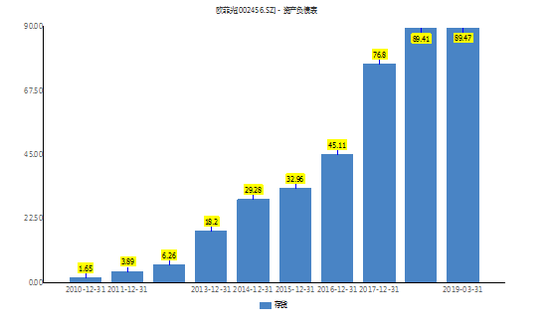

此次歐菲光業績變臉主要系存貨大幅減值所致。2018年存貨相關的跌價準備計提和成本結轉合計高達24.37億元。截止2019年3月31日,公司存貨賬面價值爲89.47億元,如果2018年未對存貨計提大額的存貨跌價準備,其存貨賬面價值大概率可能超百億元。

根據近年財報發現,歐菲光2017年存貨期末賬面價值驟增至76.8億元,同比上一年增幅高達70.25%;2018年存貨期末存貨賬面價值爲89.41億元,同比上一年增幅爲16.42%,考慮2018年大幅計提存貨跌價準備,將其還原爲存貨餘額後發現,其2018年期末存貨賬面餘額增幅爲36.18%。

與存貨增速過快相比,歐菲光的營業收入相對較慢。2017年至2018年,公司營業收入分別爲337.91億元、430.43億元,而其對應的增速分別爲26.34%、27.38%。顯然,存貨的增速快於營業的增速,且存貨週轉水平進一步下降。

從2018年的存貨結構發現,其原材料及、庫存商品及在產品爲存貨主要構成。而2018年存貨跌價準備計提主要爲原材料與庫存商品,跌價計提相比上一年對應增幅高達72.99倍及21.35倍。那其鉅額的存貨跌價爲何會發生?

首先, 從行業大環境看。2018年,全球經濟增長放緩,中美貿易摩擦不斷,宏觀經濟面臨較大下行壓力。在此大背景下,全球智能手機市場疲軟,產業競爭加劇。根據國際數據公司IDC發佈的報告,2018年全球智能手機總出貨量爲14億部,同比下降4.1%;2018年中國智能手機總出貨量爲3.98億臺,同比下降10.5%。而歐菲光其攝像通訊類產品2018年的收入爲244.39億元,佔總收入之比爲56.77%。因此,在通訊產品行業整體下滑的情況下,其固然也將受行業整體拖累。

其次,再從公司產品結構看。2017年公司攝像頭模組業務2017年度實現營收166.32億元,同比增長109.47%,佔總收入的比例49.22%,年度出貨量約5億顆,同比增長70%,其中單攝總出貨量3.7億顆,800萬像素(含)及以上出貨量佔比75%,收入約佔90%。同時,截至2017年報告期末,保有單攝產能約60KK/月,雙攝產能約15KK/月。這些數據說明兩點,第一,公司2017年攝像通訊類產品大部分收入來自單攝;第二,公司單攝的產能是雙攝產能的4倍。此外,在公司2017年經營計劃提到預計2018年將視客戶訂單擴張雙攝產能至20KK/月以上。

進一步對比2018年。公司2018年傳統單攝模組實現營業收入83.51億元,佔整體攝像頭模組業務收入的34.17%,相比上一年該業務顯然下降明顯。同時,單攝產能由2017年的60KK/月下降至爲2018年的40KK/月,下降幅度33.33%。但就目前趨勢來看,由於多攝鏡頭是未來行業趨勢,而公司多攝模組產能爲25kk/月,還未超過單攝模組產能。

值得一提的是,歐菲光主要以攝像通訊類產品、觸控顯示類產品,兩者2018年收入佔比分別爲56.77%、30.02%,兩者收入合計佔總收入之比爲86.79%。這兩大主業毛利率均下滑,2018年,攝像通訊類產品毛利率爲12.73%,同比下滑0.24%;觸控顯示類產品毛利率爲11.19%,同比下滑3.67%。此外,根據歐菲光前五大客戶看,其2018年前五大客戶收入佔比高達81.93%,相比上一年同期的70.40%客戶集中度進一步提高。

綜上,可以看出,主要依賴攝像通訊產品的歐菲光,一邊是遭遇行業整體下滑,另一邊則是行業集中度提高毛利率下滑的情況下,其公司產品結構有待進一步優化。從公司主打板塊的產品結構可以看出,在多攝鏡頭成爲主流趨勢下(2018年單攝產品收入遭遇急劇下滑或側面反映出行業趨勢),單攝產品產品產能依舊大於多攝產品產能。

短期有息負債91億財務費用近10億 流動性或進一步承壓

歐菲光2014年至2018年,其收入分別爲194.82億元、184.98億元、267.46億元、337.91億元及430.43億元,對應營業收入增速分別爲114.05%、-5.33%、44.59%、26.34%及27.38%。從營業增速看,除2015年有所下滑,其收入增速均在25%以上,有的年份甚至超過100%。

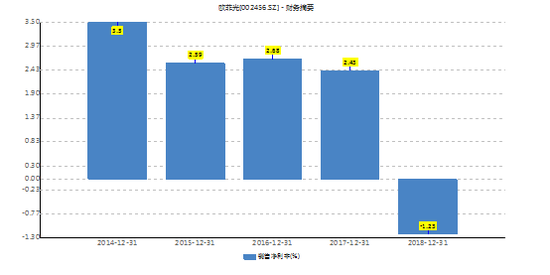

儘管營業增速較好,但是其銷售淨利率卻並未得到改善,2014年至2018年,其銷售淨利率分別爲3.50%、2.59%、2.68%、2.43%及-1.23%。

2018年銷售淨利率急劇降低,除了受計提資產減值損失影響之外,還進一步受財務費用影響。2018年,公司財務費用高達9.82億元,同比上一年增長129.98%。2018年,歐菲光取得借款收到的現金爲260.76億元,而當期償還債務支付的現金爲210.84億元。

截止2018年12月31日,公司貨幣資金與其他流動資產合計爲27.67億元(包括專款及受限資金),而公司短期有息負債(短期借款與一年內到期的非流動負債)爲91.21億元,兩者作差,其缺口爲63.54億元。同時值得注意的是,公司2018年四個季度的經營活動淨現金流均未超過10億元。截止2019年3月31日,其經營性淨現金流爲1.09億元。這一系列的數據或說明,其流動性承受較大的財務壓力。(冬蟲/文)