自由市場已死?一個“殭屍市場”會帶來什麼風險?

亂世之中,總有人希望自己能夠在“黑暗中發光”,也總有人嘗試用過去的危機來昭示未來,其中預言成真的又有幾個?

今年以來的變故如此之大,令不少分析師都感到瞠目結舌,10年的繁榮轉瞬即逝,一夜“入熊”之後是難以避免的衰退,全球集體放水救市,但沒有人敢說結局一定是好的。也正是在此背景下,不少分析師紛紛開始從過去的危機中尋找共同點,企圖指引未來,德意志銀行宏觀分析師George Saravelos就是其中一個。

在上週美聯儲祭出2.3萬億美元的救助計劃、大量買入美國國債之後,Saravelos在其最新的《外匯特別報告》中寫道:“自由市場已死” ,並在同份報告中提醒大家注意,市場是否會重現1920大蕭條時期的資本大混戰。

Saravelos究竟是看到了什麼纔會發出如此感慨?下面我們一起看看他在這份報告中都說了什麼?

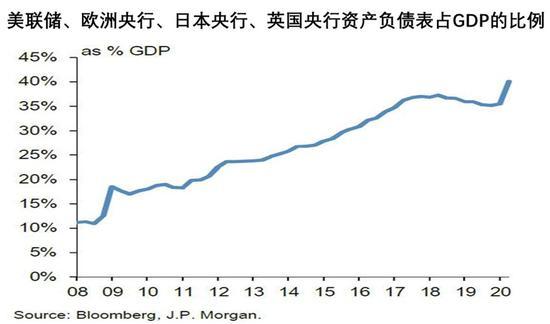

Saravelos在他最新的報告中寫道,目前,所有發達國家央行都已經至少把利率降至零值水平,併購買了數萬億美元的資產,通貨膨脹率很低,一個全球性的流動性陷阱可能正在形成。

Saravelos稱,當國際收益率曲線被控制、資產價格被限定,外匯市場會有何表現呢?古典經濟學理論認爲,利率市場的低波動性通常意味着匯率市場的低波動性。此外,這種效應還會使得債券市場的波動性對外匯波動的影響也被削弱。

有分析對這一說法做出了簡略的解釋,如果把利率粗略理解爲是國內的借貸成本,也可以說是資產收益率,那麼利率在一定程度上就代表了貨幣在本國市場上進行跨期借貸的價格成本。此外,影響這一成本還有國內的通貨膨脹率。相對地,匯率指的是貨幣在國際市場上進行互換的價格成本。

在市場經濟條件下,利率和匯率高度相關,一國利率相對另一國利率的變化會引起匯率的變動,二者的變動互相制約。從這個角度上看,對於國際外匯市場,利率的變化也會影響到匯率的改變,因此,較低的利率市場波動性也意味着較低的外匯市場波動性。

Saravelos表示,發達國家央行正專注於減少資產價格的波動。短短几周內,央行已經成爲私營部門信貸市場的支持者。爲了積極地抑制金融衝擊,央行甚至可能永久性地控制股票和信貸價格。自此,自由市場或將不復存在。

Saravelos進一步指出,全球流動性陷阱的出現讓央行越來越依賴於匯率來調節市場。央行無法再通過繼續降低利率來對匯率實施強有力的影響,就像日本央行已經不能影響日元在日本的價值一樣。

但是這種“平靜”的情況並不會一直持續下去。歷史經驗顯示,市場並不能長時期處於一種低波動的狀態,在經歷了一段時間的“平靜”過後,市場常常會迎來一波“始料未及”的大風暴, “波動性悖論”就是其中有力的助推手。

簡單來說,在一個低波動的環境中,隨着交易機會的變少,外匯交易額將以極快的速度縮減,市場的流動性也隨之快速縮減。與此同時,投資者常常容易因自滿情緒或者過度的獲利渴望,而選擇“過度冒險的投資習慣,例如接受更高的槓桿。隨着更多的流動性被錯誤地匹配,在某一個觸發的影響下,這潭“死水”將再次被波動率引爆。

Saravelos進一步指出,外匯市場的波動率狀況也會對其他市場的情況造成影響。較低的“貨幣”波動率也可能意味着其他地方的波動率較高。這將是一個兩極世界——實體經濟波動性很高,金融市場波動性卻極低,就像一個“殭屍市場”。

Saravelos還表示,如果通貨膨脹或貨幣戰爭再次出現,匯率以及泛太平洋地區市場的波動率幾乎肯定會捲土重來。在那時,央行將加大外匯干預的力度,新一輪的波動率的上升將再次出現。

在最極端的情況下,過去的歷史可能會重現,各國央行將會採取在1920年大蕭條時期一樣的匯率手段——競相放水,以鄰爲壑,金融市場的資本大混戰或在所難免。