暢遊完成私有化:是否迴歸A股成最大懸念

摘要:之前,暢遊的同行完美世界、巨人網絡、盛大遊戲均已私有化,並回歸A股。當前,暢遊也更具有了想象和資本運作的空間,對於當前的搜狐集團來說,如何盤活這一塊資源,是否讓遊戲業務迴歸A股,就是留給外界最大的懸念。

歡迎關注“創事記”微信訂閱號:sinachuangshiji

不管大環境怎樣,我們都要努力尋求“存在感”。

作者/雷建平

來源:雷帝觸網(ID:touchweb)

搜狐今日宣佈正式完成暢遊私有化交易,暢遊成爲搜狐全資子公司,暢遊的美國存托股票不再於納斯達克全球精選市場掛牌交易。此舉對搜狐意義重大,因爲暢遊將成爲一家由搜狐直接及間接全資擁有的私有公司。

這一安排將使搜狐和暢遊兩家公司都受益,對於搜狐來說,受益更爲顯著,因爲它將不需要再從收益中“扣除(暢遊)歸於少數股東的權益”。

投行花旗集團昨日宣佈提高對搜狐股票的評級,花旗預測,此舉將改善搜狐自身公佈的利潤,因此搜狐當前股價偏低。

暢遊前身則是搜狐遊戲事業部,在2009年4月赴美上市,是搜狐首次分拆上市的子公司。

2019年9月,搜狐向暢遊提議私有化。10年一個輪迴,暢遊迴歸搜狐,正值搜狐持續盈利發力期,以暢遊爲主的在線遊戲與搜狐媒體、搜狐視頻更深入的結合,想象空間巨大,且未來有更多資本運作空間。

暢遊退市成搜狐全資子公司

2019年9月9日,搜狐宣佈已向其控股子公司暢遊的董事會遞交初步非約束性要約,提議現金收購搜狐尚未持有的暢遊全部在外流通A類普通股。

合併對價較公司美國存托股票於暢遊宣佈收到“私有化”要約前一個交易日,即2019年9月6日的收盤價格溢價82.4%,較暢遊宣佈收到“私有化”要約前三十個交易日的平均收盤價格溢價70.1%。

根據暢遊合併的合併計劃的規定,合併生效時暢遊已發行且存續的非搜狐持有股份A類普通股已被註銷,以換取每股獲發5.4美元不計息現金的權利;且暢遊存續的每一股美國存托股票已被註銷,以換取每股存托股票獲發10.8美元不計息現金的權利(需要減去0.05美元ADS註銷費用及其他可能的費用)。

由於暢遊併購公司在暢遊合併生效前持有暢遊所有已發行且存續股份超過90%的投票權,根據開曼羣島公司法第233(7)條,本次暢遊合併採用了法定簡易合併程序,暢遊股東不需要對此次暢遊合併進行批准。

本次合併完成後,暢遊成爲搜狐全資子公司,同時,暢遊向SEC提交相關文件從納斯達克退市。預計搜狐會持續對公司的整個業務和運營進行評估,不排除資本運作的可能性。

暢遊迴歸更有利於長期規劃

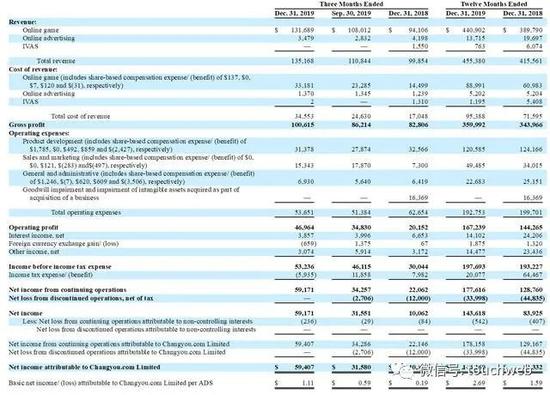

暢遊私有化的背後,是長期市值被低估。暢遊2019年營收爲4.55億美元(約32億元),較上年同期的4.16億美元增長9%;暢遊2019年淨利潤爲1.43億美元(約10.07億元),較上年同期的8392萬美元增長70.2%。

暢遊2019年第四季度營收1.35億美元,較上年同期的9410萬美元增長35%;

暢遊財務數據

2019年第四季度美國通用會計準則下,歸屬於暢遊公司的淨利潤爲5900萬美元,上年同期爲2200萬美元;2019年第四季度非美國通用會計準則下,歸屬於暢遊公司的淨利潤爲6300萬美元,上年同期淨利潤爲2200萬美元。

當前,暢遊的市值爲5.76億美元(約40億元),市盈率非常低,只有4。而從暢遊拆出去獨立上市的第七大道市值爲73億港元(約9.36億美元)。

第七大道的背景是,暢遊在2011年收購第七大道68%的股份,一部分爲6826萬美元固定現金,另一部分爲最高不超過3276萬美元浮動額外現金。2013年,暢遊收購第七大道剩餘28%股權。

2015年4月時,暢遊簽訂一系列資產處置協議,其中包括第七大道業務以及暢遊的一些海外業務,這些資產處置交易總對價大約爲兩億美元。

實際上,暢遊在北京石景山有自己的大樓,光大樓的資產價值也不低,但在美股市場上,暢遊的價值已經大幅低於第七大道。

之前,暢遊的同行完美世界、巨人網絡、盛大遊戲均已私有化,並回歸A股。

巨人網絡預計2019年營收25.69億,較上年同期的37.79億元降32%;歸屬於上市公司股東淨利8.34億,較上年同期的10.78億元降22.66%。

巨人網絡財務數據

巨人網絡2019年的營收和利潤都不及暢遊,但截至2020年4月18日,巨人網絡市值卻達到335億元,市盈率是41.81。

而將盛大遊戲裝入到A股的世紀華通預計2019年營收151億元、營業利潤32.79億、利潤總額33.34億、歸屬於上市公司股東淨利25.5億元,分別較上年度增長20.65%、降低8.75%、降低7.07%和增長89.49%。

將盛大遊戲裝入到A股的世紀華通財務數據

世紀華通市值已經達到898億元,成爲A股市值最高的遊戲股公司,世紀華通市盈率更是148.74。世紀華通近期還進行了定增,募集資金近31億元,包括中國人民人壽保險、高毅資產等多家大型基金加持世紀華通。

而同期在美股市場,暢遊並無多大流動性。在A股的遊戲股明顯具有比在美股上有更多的市盈率,且有更多資本加持,這就是暢遊私有化最根本的原因。

是否迴歸A股成最大懸念

對於搜狐爲何私有化暢遊?其實從市場、管理等方面看,目前的確是暢遊私有化的好機會。

由於移動設備取代個人電腦成用戶訪問網絡遊戲主要手段,暢遊等網絡遊戲公司在近年來的經營環境比2009年公司首次公開募股時面臨的挑戰要大得多。

暢遊私有化後,將有更多的自由專注於長期戰略規劃,公司管理層將能夠更好地回應和應對外部挑戰,而不必承受上市公司固有的短期業績壓力,提高決策的效率以及提升公司的管理效果。

近期,大批中概股被做空,不排除做空機構抓住了美國投資者對中國企業和中國市場不瞭解的心理,並從中獲利的可能性,暢遊在近期從納斯達克退市,也可以很大程度避開了風險。

綜合國內外投資市場情況,暢遊私有化是在理性看待企業自身狀況並充分了解行業未來發展形勢後,調整公司戰略和改變公司治理的最終結果。

據知情人士透露,暢遊私有化後,將緊跟遊戲市場發展腳步,在手遊開發方面,佔據市場份額,收入得到循序增長;在端遊方面,穩定保持現有收入趨勢,增加產品多樣性,持續吸引忠誠粉絲。

當前,暢遊已購買了俄羅斯方塊的IP,相關產品研發進度良好,計劃年內通過代理或自己發行。暢遊將逐漸擺脫遊戲類型單一的現狀,持續提升暢遊遊戲出廠標準,在深耕MMORPG的同時,拓展策略類和休閒類遊戲,提升用戶新鮮感,打造遊戲健康產業鏈。

此外,迴歸搜狐後,暢遊將會和搜狐旗下媒體資產進行更好地合作和協同,優勢互補。對於暢遊來說,影遊聯動這種商業模式通過已有粉絲基礎的影視IP幫助遊戲低成本導入用戶,增加用戶粘性。

而加入了遊戲的搜狐,可使視頻、媒體等業務的合作可以更靈活,有利於完整搜狐在文娛方面的佈局,形成自己的泛娛樂生態,以影視IP、遊戲IP爲核心,打造IP粉絲經濟,暢遊將從單純的網遊業務平臺,升級爲涵蓋影視製作、造星計劃以及版權擴展等多種關聯性業務的娛樂實體。

當前,暢遊也更具有了想象和資本運作的空間,對於當前的搜狐集團來說,如何盤活這一塊資源,是否讓遊戲業務迴歸A股,就是留給外界最大的懸念。