中國電商拼多多新機會與挑戰並存

拼多多與阿里巴巴和京東齊名,是中國領先的電子商務公司之一。

公司早前公佈了2019年第四季度的業績。以下是投資者應該從中瞭解的重點信息。

積極的表現

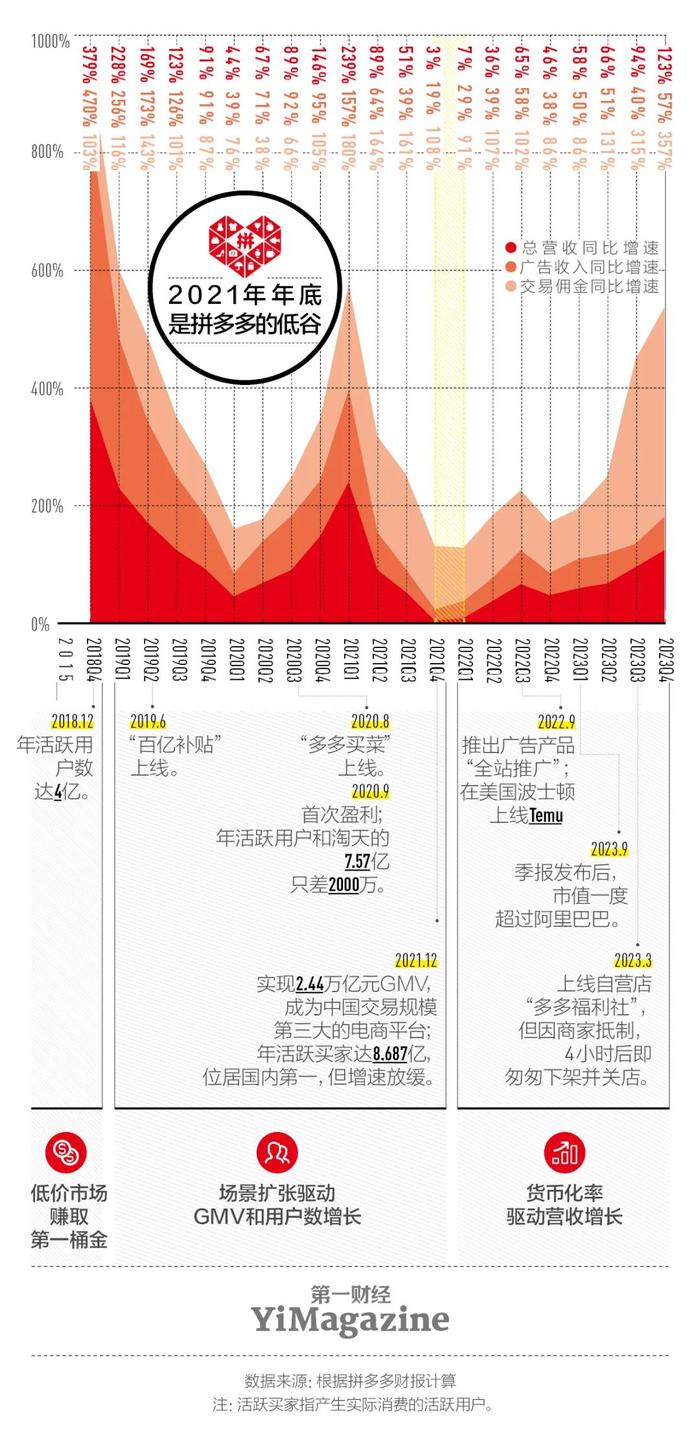

讓我們從積極的方面說起。總體而言,拼多多第四季度總收入增長91%,金額達108億元人民幣(約合15.4億美元),較去年同期的57億元人民幣翻了近一倍。網絡營銷服務和交易服務的收入全面增長。

此外,該季度的運營表現強勁。以下是值得注意的一些重點數據:

在截止至2019年12月31日的一年中,拼多多毛銷售總量增至1萬億元人民幣(約合1446億美元),相比去年同期,增長高達113%。

過去12個月的活躍買家人數爲5.852億,較去年的4.185億人次增長了40%。

2019年,該公司活躍買家人均年支出爲1720.10元人民幣,較去年的每人1126.90元人民幣激增75%。

截止2019年,拼多多賬面顯示該公司擁有411億元的現金及現金等價物和短期投資,債務61億元,淨現金頭寸爲350億元。

面臨的挑戰

儘管積極的方面可圈可點,但投資者也不可忽視該公司正面臨的挑戰。

首先,儘管最新季度營收幾乎翻倍,但該公司依舊處在虧損狀態。這是由於爲了獲客而進行的侵略性投資手段(銷售及營銷費用增長54%,高達93億元人民幣) 和研發成本的增加所造成的。

不過值得一提的是,該公司最新一季的淨虧損爲18億元人民幣,較去年同期的24億元人民幣降低了25%。

另外,新冠狀病毒Covid-19的爆發對該公司也有着不小的影響。主要體現在兩個方面。首先,中國於2月份暫停了大部分商業活動,該公司2020年第一季度的業績必將受到負面影響。

其次,拼多多在疫情期間,一直在補貼各種生活必需品和防護產品的商家,以確保其價格合理,不過度上漲。

這兩個因素都會直接影響該公司在2020年的盈利情況。

總結

總體而言,拼多多在2019年第四季度營收增長方面表現優秀。然而,虧損還在繼續。由於冠狀病毒的爆發,虧損情況可能會進一步惡化,而且還沒有明確的跡象表明這種情況會很快好轉。這是投資者需要特別注意的一點。