竹子说保:熬过两年,带病投保也能赔?(附真实案例)

摘要:关于不如实告知信息和出险疾病没有任何关联,保险公司是否会理赔的问题,也是大家平时最关注的一种情况,。(3)未如实告知,且这部分事实会影响承保,这种情况下,如果是在两年之后出险申请理赔,保险公司就不得以不实告知为理由解除或终止合同。

两年不可抗辩的问题,就像丑媳妇见公婆,一直不敢掀盖头。

因为这事啊,很难说得清。

一些小伙伴问过竹子,说“是不是撑过两年就一定能理赔”,以为这就是不如实告知,带病投保的尚方宝剑。

自然不是。

今天我们就结合实际案例,和大家聊聊「两年不可抗辩」究竟是怎么回事

01

什么是不可抗辩条款?

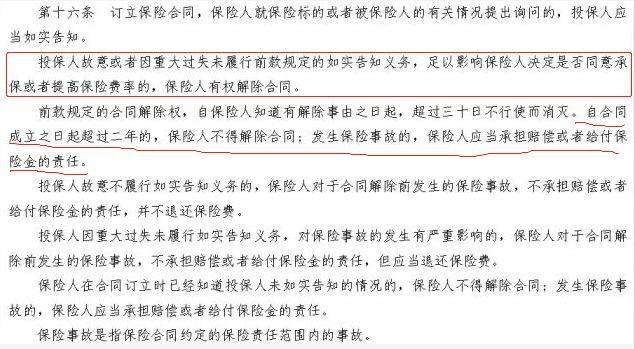

根据新《中华人民共和国保险法》的第十六条:

用大白话解释就是:

1)被保人、投保人有如实告知的义务;

2)未如实告知,且未告知部分会影响承保,这种情况下,两年之内出险,针对理赔申请,保险公司可以采取以下措施:

非故意隐瞒的,保险公司有权解除合同,不赔付、退保费

故意隐瞒的,保险公司有权终止合同,不赔付、不退保费

(3)未如实告知,且这部分事实会影响承保,这种情况下,如果是在两年之后出险申请理赔,保险公司就不得以不实告知为理由解除或终止合同。

这就给了很多人一种错觉,认为只要熬过两年,保险公司一定会赔偿。

事实上,条款中写得很清楚,

两年不可抗辩只是“保险公司在合同成立超过两年后不得因不如实告知解除保险合同”,

很明显,不可抗辩条款辩的是保险公司的“解约权”,

和能不能理赔完全是两回事,即使保险公司不可以解除合同,但是它可以选择拒赔啊。所以这个条款和理赔其实是没有关系的,并不是大家理解的过了两年就一定要赔。

不过这个条款确实也比较模糊,其实最有争议的就是这句”发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。“

其实与其纠结于冷冰冰的条款,不如来看看具体案例。

02

两年不可抗辩案例分析

案例一:

李某于2009年12月8日在某保险公司投保了一份重疾险,两年之后李某因确诊发生终末期肾病向保险公司申请理赔。但是据保险公司调查发现,李某在投保前已诊断患有终末期肾病,却在投保时故意隐瞒病情,随后保险公司发出拒赔通知书。李某不服,以不可抗辩条款为依据将保险公司告上法庭。法院驳回李某诉讼请求。

保险合同是射幸合同,对将来是否发生保险事故具有不确定性。

但如果是在保险合同成立之前就已经发生投保事故,随后再投保,这种行为骗保痕迹太明显,违反了保险合同法理,这个时候如果机械地援用《保险法》第十六条的规定,将变相鼓励恶意骗保行为,显然不合理。

再者,重疾的保险事故一般指的都是“首次罹患重大疾病”。所以如果一个人已患重疾,投保重疾险,两年后再次诊断同样的重疾,肯定谈不上“首次罹患”了,

所以,保险公司拒赔合情合理。

案例二:

投保人曲某,女,于2011年5月9日在某保险公司为本人投保了万能保险,保额12万,附加重大疾病提前给付保险,保额10万,附加住院费用保险。2013年3月,曲某因身体不适,入院治疗,后被诊断为:胃癌,并进行了手术。出院后,曲某向保险公司提出申请,要求按照保险合同的约定,给付重大疾病保险金10万元,给付住院费用6000元。保险公司于2013年5月22日出具理赔通知书,拒绝了理赔申请,理由是:

曲某在入院时,向主治医生陈述病情时,提到自己曾经患有糖尿病,已有十多年时间。而曲某在投保过程中,未向保险公司如实告知曾经患病的情况,因此拒绝赔付。曲某与保险公司多次交涉未果,故委托本律师,向法院提起诉讼,要求保险公司按照保险合同的约定,承担相应的保险责任。

判决结果:曲某胜诉,保险公司承担给付保险金责任,一次性给付曲某保险金10.6万元,主险合同继续有效。

首先保险公司的拒赔违背了上面讲到的《保险法》第十六条第三款的相关规定:

自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

再者,保险公司主张的病史系主观判断,没有直接证据证明原告投保前存在糖尿病,再加上此次申请赔付的“胃癌”与“糖尿病”之间不存在直接的因果关系,所以法院最后判决被保人胜诉。

关于不如实告知信息和出险疾病没有任何关联,保险公司是否会理赔的问题,也是大家平时最关注的一种情况,

这个问题,其实竹子很难给出100%权威的答案,就我目前了解的,有正常理赔,也有拒赔后通过官司获得赔付的,

不确定性非常高,要不要如实告知,取决于你愿不愿意接受这个风险。

举个简单的例子,

假设如实告知前提下,买不到任何重疾险。同样,之后罹患重疾得不到任何保障。但如若没有告知买了这份重疾险,之后罹患其他疾病或许会有所保障,

这其实就是一个权衡利弊的过程,决定权还是在你自己手里,当然,一旦选择不如实告知时,也希望大家能接受由此带来的风险。

以上类似理赔案件,目前行业内对此仍存在争议,法律上也认为它在适用范围和例外规定上有缺失,

所以,说了这么多,但为了避免不必要的麻烦,竹子还是建议,如实告知比较保险一点。

03

未如实告知如何补救?

未如实告知最好的补救方法就是,补充告知。

具体做法,有直接拨打保险公司客服电话,告诉客服自己什么时候购买了某款保险,最近才发现自己有某些健康异常不符合当时的投保告知,需要就这一情况做补充说明。

客服会根据你叙述的情况做登记,然后把你的保单转送到核保部门,核保人员会对你补充告知的健康异常进行再审核,最终做出是否能继续承保的决定并反馈给你。

还有一种做法是,直接在保险公司官方公众号进行补充告知资料上传,核保人员收到资料后会进行再审核,做出承保决定,

一般补充告知可能的结果有三种:

一是原保险合同继续,意思就是你补充的告知对核保没有影响,比如一些小伤小病的,无关痛痒。

二是补充附加条件后,原保险合同有效。就是说,补充告知的内容影响到了核保,但不至于拒保。这时候保险公司通常会做出增加保费,或将此疾病除外等处理措施。

最后一种结果,也是我们最不愿意看到的,就是解除合同,被保险公司无情抛弃。

04

简单总结

说了这么多,其实这篇文章想传达给大家的意思很简单:

虽然不可抗辩条款目前还存在很大的争论,但存在即合理,

我们都说正义虽然会迟到,但永远不会缺席。法律的存在的意义就是它应该是公平公正的,谁处于弱势地位就保护谁,

如果保险公司故意忽悠诱导,故意拒赔,这个条款就可以用来保护投保人的利益;

如果投保人故意带病投保,想要骗取保险金,这个条款就无效,法院会保护保险公司的利益。

其实仔细想一下就知道,如果这个条款规定死了,保险公司一定要赔,那我相信保险公司应该都已经赔光了,哪还能有正常发展的保险市场。

所以,不要再傻傻地相信只要熬过两年就可以获得理赔的鬼话。买保险就是为了安心,与其提心吊胆,担心未来理赔会出现问题,不如在一开始就做好如实告知。

保险本质上就是一种契约关系,只有本着最大诚信原则,这种契约才能缔结长久。

趁着身体健康的时候早日投保绝不是一句空话,各位看官,且行且珍惜吧。