竹子說保:熬過兩年,帶病投保也能賠?(附真實案例)

摘要:關於不如實告知信息和出險疾病沒有任何關聯,保險公司是否會理賠的問題,也是大家平時最關注的一種情況,。(3)未如實告知,且這部分事實會影響承保,這種情況下,如果是在兩年之後出險申請理賠,保險公司就不得以不實告知爲理由解除或終止合同。

兩年不可抗辯的問題,就像醜媳婦見公婆,一直不敢掀蓋頭。

因爲這事啊,很難說得清。

一些小夥伴問過竹子,說“是不是撐過兩年就一定能理賠”,以爲這就是不如實告知,帶病投保的尚方寶劍。

自然不是。

今天我們就結合實際案例,和大家聊聊「兩年不可抗辯」究竟是怎麼回事

01

什麼是不可抗辯條款?

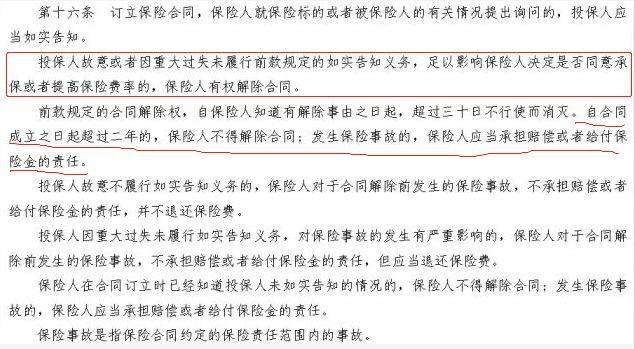

根據新《中華人民共和國保險法》的第十六條:

用大白話解釋就是:

1)被保人、投保人有如實告知的義務;

2)未如實告知,且未告知部分會影響承保,這種情況下,兩年之內出險,針對理賠申請,保險公司可以採取以下措施:

非故意隱瞞的,保險公司有權解除合同,不賠付、退保費

故意隱瞞的,保險公司有權終止合同,不賠付、不退保費

(3)未如實告知,且這部分事實會影響承保,這種情況下,如果是在兩年之後出險申請理賠,保險公司就不得以不實告知爲理由解除或終止合同。

這就給了很多人一種錯覺,認爲只要熬過兩年,保險公司一定會賠償。

事實上,條款中寫得很清楚,

兩年不可抗辯只是“保險公司在合同成立超過兩年後不得因不如實告知解除保險合同”,

很明顯,不可抗辯條款辯的是保險公司的“解約權”,

和能不能理賠完全是兩回事,即使保險公司不可以解除合同,但是它可以選擇拒賠啊。所以這個條款和理賠其實是沒有關係的,並不是大家理解的過了兩年就一定要賠。

不過這個條款確實也比較模糊,其實最有爭議的就是這句”發生保險事故的,保險人應當承擔賠償或者給付保險金的責任。“

其實與其糾結於冷冰冰的條款,不如來看看具體案例。

02

兩年不可抗辯案例分析

案例一:

李某於2009年12月8日在某保險公司投保了一份重疾險,兩年之後李某因確診發生終末期腎病向保險公司申請理賠。但是據保險公司調查發現,李某在投保前已診斷患有終末期腎病,卻在投保時故意隱瞞病情,隨後保險公司發出拒賠通知書。李某不服,以不可抗辯條款爲依據將保險公司告上法庭。法院駁回李某訴訟請求。

保險合同是射幸合同,對將來是否發生保險事故具有不確定性。

但如果是在保險合同成立之前就已經發生投保事故,隨後再投保,這種行爲騙保痕跡太明顯,違反了保險合同法理,這個時候如果機械地援用《保險法》第十六條的規定,將變相鼓勵惡意騙保行爲,顯然不合理。

再者,重疾的保險事故一般指的都是“首次罹患重大疾病”。所以如果一個人已患重疾,投保重疾險,兩年後再次診斷同樣的重疾,肯定談不上“首次罹患”了,

所以,保險公司拒賠合情合理。

案例二:

投保人曲某,女,於2011年5月9日在某保險公司爲本人投保了萬能保險,保額12萬,附加重大疾病提前給付保險,保額10萬,附加住院費用保險。2013年3月,曲某因身體不適,入院治療,後被診斷爲:胃癌,並進行了手術。出院後,曲某向保險公司提出申請,要求按照保險合同的約定,給付重大疾病保險金10萬元,給付住院費用6000元。保險公司於2013年5月22日出具理賠通知書,拒絕了理賠申請,理由是:

曲某在入院時,向主治醫生陳述病情時,提到自己曾經患有糖尿病,已有十多年時間。而曲某在投保過程中,未向保險公司如實告知曾經患病的情況,因此拒絕賠付。曲某與保險公司多次交涉未果,故委託本律師,向法院提起訴訟,要求保險公司按照保險合同的約定,承擔相應的保險責任。

判決結果:曲某勝訴,保險公司承擔給付保險金責任,一次性給付曲某保險金10.6萬元,主險合同繼續有效。

首先保險公司的拒賠違背了上面講到的《保險法》第十六條第三款的相關規定:

自合同成立之日起超過二年的,保險人不得解除合同;發生保險事故的,保險人應當承擔賠償或者給付保險金的責任。

再者,保險公司主張的病史系主觀判斷,沒有直接證據證明原告投保前存在糖尿病,再加上此次申請賠付的“胃癌”與“糖尿病”之間不存在直接的因果關係,所以法院最後判決被保人勝訴。

關於不如實告知信息和出險疾病沒有任何關聯,保險公司是否會理賠的問題,也是大家平時最關注的一種情況,

這個問題,其實竹子很難給出100%權威的答案,就我目前瞭解的,有正常理賠,也有拒賠後通過官司獲得賠付的,

不確定性非常高,要不要如實告知,取決於你願不願意接受這個風險。

舉個簡單的例子,

假設如實告知前提下,買不到任何重疾險。同樣,之後罹患重疾得不到任何保障。但如若沒有告知買了這份重疾險,之後罹患其他疾病或許會有所保障,

這其實就是一個權衡利弊的過程,決定權還是在你自己手裏,當然,一旦選擇不如實告知時,也希望大家能接受由此帶來的風險。

以上類似理賠案件,目前行業內對此仍存在爭議,法律上也認爲它在適用範圍和例外規定上有缺失,

所以,說了這麼多,但爲了避免不必要的麻煩,竹子還是建議,如實告知比較保險一點。

03

未如實告知如何補救?

未如實告知最好的補救方法就是,補充告知。

具體做法,有直接撥打保險公司客服電話,告訴客服自己什麼時候購買了某款保險,最近才發現自己有某些健康異常不符合當時的投保告知,需要就這一情況做補充說明。

客服會根據你敘述的情況做登記,然後把你的保單轉送到覈保部門,覈保人員會對你補充告知的健康異常進行再審覈,最終做出是否能繼續承保的決定並反饋給你。

還有一種做法是,直接在保險公司官方公衆號進行補充告知資料上傳,覈保人員收到資料後會進行再審覈,做出承保決定,

一般補充告知可能的結果有三種:

一是原保險合同繼續,意思就是你補充的告知對覈保沒有影響,比如一些小傷小病的,無關痛癢。

二是補充附加條件後,原保險合同有效。就是說,補充告知的內容影響到了覈保,但不至於拒保。這時候保險公司通常會做出增加保費,或將此疾病除外等處理措施。

最後一種結果,也是我們最不願意看到的,就是解除合同,被保險公司無情拋棄。

04

簡單總結

說了這麼多,其實這篇文章想傳達給大家的意思很簡單:

雖然不可抗辯條款目前還存在很大的爭論,但存在即合理,

我們都說正義雖然會遲到,但永遠不會缺席。法律的存在的意義就是它應該是公平公正的,誰處於弱勢地位就保護誰,

如果保險公司故意忽悠誘導,故意拒賠,這個條款就可以用來保護投保人的利益;

如果投保人故意帶病投保,想要騙取保險金,這個條款就無效,法院會保護保險公司的利益。

其實仔細想一下就知道,如果這個條款規定死了,保險公司一定要賠,那我相信保險公司應該都已經賠光了,哪還能有正常發展的保險市場。

所以,不要再傻傻地相信只要熬過兩年就可以獲得理賠的鬼話。買保險就是爲了安心,與其提心吊膽,擔心未來理賠會出現問題,不如在一開始就做好如實告知。

保險本質上就是一種契約關係,只有本着最大誠信原則,這種契約才能締結長久。

趁着身體健康的時候早日投保絕不是一句空話,各位看官,且行且珍惜吧。