營收增速腰斬、突遭警方調查 美利車金融赴美IPO前景幾何?

10月31日,美利車金融向美國證監會(SEC)遞交了招股書,計劃在美國市場IPO,融資1億美元。SeekingAlpha刊文指出,包括二手車在內,中國汽車融資行業還在持續成長之中,且中國政府也在政策面支持新經濟,大環境較爲有利,但是美國IPO市場近況並不理想,尤其不適合中國企業。

與此同時,車的營收和毛利潤增速大爲減緩,疑似見頂,但淨業績卻在改善。無論在宏觀層面還是在公司具體表現層面,這一IPO都是多空互見,未來的表現可能還要取決於後續的各種細節安排。

IPO前夕遭調查

11月11日,二手車金融服務商美利金融突然傳出北京公司總部和貸後催收部門武漢分公司遭遇警方上門介入調查,多部警車停留在分公司附近。

對於突然被警方調查的消息,美利金融公關部相關人士向券商中國記者表示,美利金融北京總部一切正常,但並沒有詳細解釋武漢分公司情況,同時表示公司目前處於上市的靜默期階段,無法做出更多回應。

概覽

美利車已經遞交了申請文件,計劃通過在美國IPO融資1億美元。

該公司主要幫助促成優級貸款人與金融機構之間的二手車交易貸款。

美利車的營收和毛利潤都在增長,但是增長速度卻在減緩。該公司的淨利潤正在提升。2018年,公司總營收2.4億美元,同比增長89.3%,淨利潤4639萬美元,而2019年上半年總營收1.4億美元,同比增長37.4%,淨利潤3379萬美元。

公司與技術

美利車位於中國北京,開發了一個線上市場,促成金融機構與購買二手車的優級貸款人之間的貸款。

公司管理層以首席執行官顧崇倫爲首,後者2017年加入公司,此前曾是崇致網絡科技(北京)有限公司創始人、首席執行官。

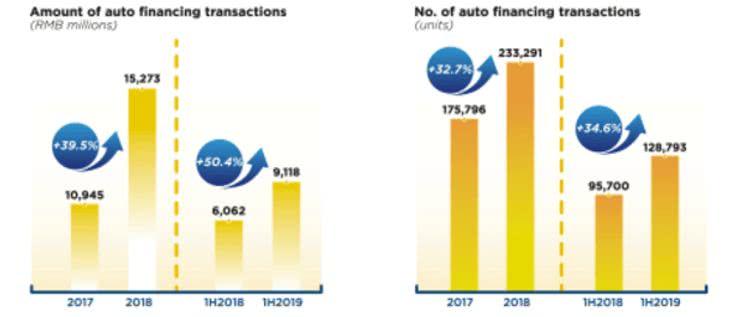

在2018年和2019年上半年當中,美利車分別促成了23.3291筆和12。8793筆二手車融資交易。其中,2019年上半年的交易總價值達到79億元人民幣,同比增長43.1%。

管理層稱,根據2018年的二手車金融交易數據,公司已經成爲中國位居前三的二手車金融公司。

此外,美利車也是中國最早的獨立二手車融資提供商這一,擁有金融租賃執照,這就意味着,在來自他們金融合作夥伴的貸款到位之前,該公司可以先行爲購車者提供資金。

美利車可以訪問中國的徵信中心,他們將43個外部個人信息、行爲、社交網絡和地理位置資料來源整合到了自己的風險評估模型當中,後者採用了數據挖掘、知識圖譜、機器學習等技術。

客戶獲取

截至2019年6月30日,該公司已經建立了一支4000人左右的線上銷售團隊,後者覆蓋了大約300個城市的7.5萬家經銷商,業務遍及中國30個省級行政區。

銷售人員的任務是與汽車經銷商建立關係,幫助潛在的買家處理貸款申請事務。

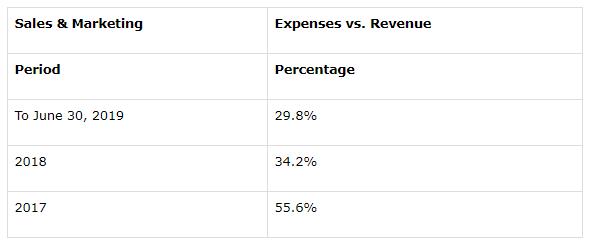

銷售和營銷支出相對於營收的佔比起伏不定,但整體趨勢是走低的。

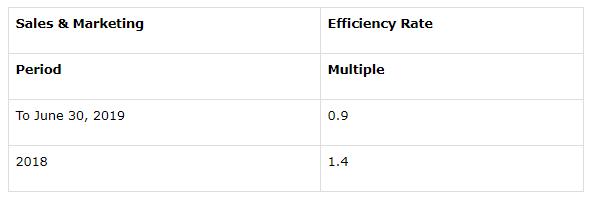

以每投入1美元所帶來的額外營收計算,銷售與營銷有效率在最近六個月週期內大約爲0.9。

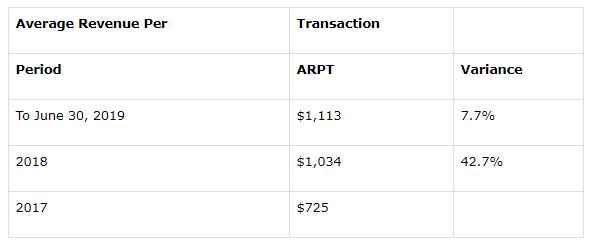

每筆交易平均營收呈現增長趨勢,但是增長勢頭已經減緩。

市場

根據Research and Markets 一份2019年的研究報告,中國汽車融資市場年增長速度大約2.6%左右,2018年的總規模爲1.2萬億元人民幣。

二手車融資滲透率2016年爲8%,2017年爲10%,2018年爲13%,到2023年預計將達到25%。

中國汽車融資的整體滲透率2017年爲40%,預計2023年將達到58%。

推動預期增長的主要因素是有利的政策環境,比如政府“加大對新消費領域金融支持力度”,以及消費者支出習慣的改變。

管理層表示,公司已經將貸款申請到批准的流程縮短到了只要10分鐘,而且他們還能夠在貸款到位之前幫助預付車款。

財務表現

美利車近期的財務表現可以做如下概括:

•營收強勁增長,但速度減緩

•毛利潤和利潤率增長,但同樣在減速

•運營利潤和營業利潤率在增長

•運營現金流強勢增長

以下是來自該公司最新文件的各種財務細節。

截至2019年6月30日,該公司持有現金1.84億美元,負債5.66億美元。

截至2019年6月30日的十二個月內,自由現金流1.182億美元。

IPO細節

美利車計劃通過發行代表A股的美國存托股票融資1億美元,最終發行數量尚未確定。

A股每股對應1票表決權,而公司股權激勵信託持有的B股則每股對應30票。標普500指數已經不再接納采用類似多重股權架構的企業股票爲成份股。

根據最新文件,該公司計劃將IPO淨收益用於下列用途:

——進一步擴展貸款促成業務,包括滿足相關運營資本要求;

——投資於IT及風險管理研發;

——用於一般性企業用途。

IPO承銷商包括瑞銀、德銀、野村、中金國際、Needham & Company、老虎證券等。

點評:

美利車處在一個增長迅速的市場上,但是他們選擇赴美IPO的時機卻對中國企業並不有利。

該公司運營的是汽車相關業務,後者受經濟週期影響明顯。

從財務狀況看,公司的營收和毛利潤雖然都在成長,但是速度都在減緩。

好在,運營利潤、淨所得和運營現金流都在穩步增長,表現可圈可點。

銷售和營銷支出相對於營收的佔比整體呈現走低的趨勢,說明公司正在達成規模效應,提升效率。

不過,每筆交易的平均營收似乎已經見頂,只有大約1100美元左右。

伴隨越來越多中國人開始對通過線上渠道購車建立信心,汽車融資生意預計還將持續增長。

法務層面,和許多尋求登陸美國市場的中國企業一樣,該公司採用了所謂可變權益實體(VIE)架構。這種架構之下,美國投資者將只擁有相關離岸企業的運營結果的契約權利,而不擁有標的資產。

這就造成了一個法律上的灰色地帶,如果管理層改變契約條款,或者是中國政府對這種安排的適用法規進行調整,投資者就將面對可觀的風險。有意於這一IPO的投資者必須預先將這一結構層面的不確定因素納入考慮。

美利車的營收和毛利潤增長速度減緩,但是淨利潤還在提升,財務面算是多空互見,投資者對這一IPO該採取怎樣的態度,還需要等待更多細節的披露。