竹子說保:剛升級的好保險又又又又要停售了

01

三個月前,天安健康源優享停售。

一款重疾多次賠付發展史上的優秀產品自此退出歷史舞臺。

那幾天,大家搶的一塌糊塗。

只是沒想到,緊接着,升級版健康源尊享就上市了。

在原有基礎上,多了中症的概念,重疾賠付次數增加了一次,增加了返還保費的玩兒法,價格,也比之前貴了一丟丟。

而更讓竹子沒想到的是,這款上線沒幾個月的產品竟然又要面臨停售的命運。

健康源尊享,就竹子個人認爲,是值得入手的。

倒不是說它的保障有多全,保費有多便宜,只能說在目前的重疾險系列中,它在額度分配上算得上是最好的一批,但也不算獨樹一幟。

而健康源尊享真正值得入手,有誠意的地方在於他合理的重疾分組。

大家都知道,多重賠付的重疾往往要看能拿到賠付的概率到底有多大。

尊享將極危重的六種疾病分佈在四組,比較均勻。

惡性腫瘤也就是癌症,被單獨分爲一組,延續了天安人壽的一貫思路,誠意到位。

另外,這款產品兒童的最高免體檢保額可以買到80萬,也是一個特別的優勢,適合預算充足的家庭給孩子買高額保障。

所以,想要多次賠付包含中症責任的重疾險,可以抓緊最後幾天仔細研究下這款產品。

竹子的推薦指數是:五顆星。

下面是天安健康源尊享的詳細評測,可回顧一下。

02

先來看一下健康源尊享與市場熱銷重疾險產品的一個橫向對比:

(睿智的你,回覆關鍵詞“1”獲取高清大圖)

針對不同人羣,竹子的建議是:

如果追求保障全面:新產品天安健康源尊享無疑是保障最齊全的,不僅可以多賠付,還有中症額外保障,非常適合預算充足,追求保障全面的朋友。

如果預算有限:推薦弘康哆啦A保,這款產品保障夠用,價格相對要便宜些,而且可以選擇30年繳費,槓桿更大。另外,也可以選擇消費型產品(點擊這裏)。

如果偏愛返還且側重輕症中症:建議考慮童佳保這款產品。有的朋友覺得罹患重疾已經很倒黴了,是否能挺過去還是未知數,所以單次賠付也可以接受。但是如果中症可以提前拿到 50% 的保額,也非常有吸引力。還可附加兩全險,實現保費返還的功能。

評測請戳:《重疾險真黑,不死不賠?或許可以留意這類產品!》

當然,具體如何選擇,因爲每個人需求各異、情況各異,肯定不能一概而論。爲了避免購買又貴保障又差的產品,竹子建議大家平時可以多看一些專業的評測文章,也可以諮詢竹子進行了解。

03

接下來,具體看天安健康源尊享升級了什麼。

與升級前的健康源優享明顯不同的是,在多次賠付的基礎上做了如下改變:

1.新增中症保障

20種中症疾病最多賠付2次,每次賠付50%保額,中症賠付後,重疾和輕症的保障不變。

至於這20種中症疾病從何而來,竹子仔細對比了一下:

18種來自原健康源優享的輕症病種

2 種爲新增病種:結核性脊髓炎、中毒嚴重昏迷

可見,健康源尊享把此前一些較爲嚴重,但不滿足重疾的輕症責任,升級爲中症責任,賠付金額也從30%升級到了50%,更有利於消費者。

昨天竹子評測了同樣含中症保障的童佳保,但它是一款單次賠付重疾險,從賠付次數上看,健康源尊享更有優勢。

2)可附加兩全責任

滿足部分客戶保費返還的需求,靈活搭配,一款產品頂兩款。

可以選擇在65週歲、70週歲或75週歲時領取,領取主+附合同的所交保費;領取之後,保障繼續有效,直至終身。附加險的繳費期限同主險。同時保費價格也高出不少。

上面講到,童佳保也可附加保費返還責任,另外天安的另一款產品愛立方也可以選擇定期返還保費。

竹子對比了這三款產品,發現了一個規律:

對於可選擇返還保費的產品,越早返還,保費價格也就越貴。

如果是偏愛返還的朋友,在選擇領取時間的時候可參考此規律。

3)完善高發輕症責任

一改之前的不足,將“冠狀動脈介入手術”,也囊括其中。

但是,將“冠狀動脈動脈搭橋手術”除外了。當然,從實質意義來說,冠狀動脈介入手術的重要性,比冠狀動脈搭橋手術更大。

從條款定義上看,輕症的冠狀動脈搭橋手術和規定25種重症中冠狀動脈搭橋術,有重複。而冠狀動脈介入手術,正是彌補了前兩者不能涵蓋冠狀動脈球囊擴張術,支架植入術以及激光冠狀動脈成形術。

4)重疾理賠次數增加到5次

重疾理賠次數增加到5次重疾的疾病總數、分組次數,與之前沒有變化。但重疾理賠的次數由4次變爲5次,這個升級意義,在竹子看來,形式大於實質。

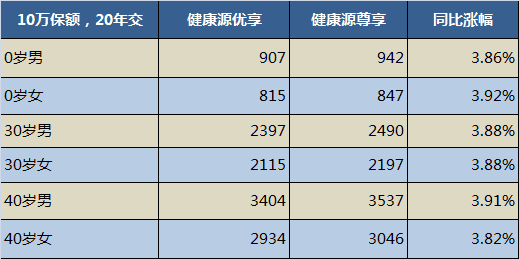

5)保費增長了

可以看到,每個年齡段的價格變化來看,和老產品優享漲幅差異不大,10萬保額每年最多也就多支出100元左右,100萬也纔多支出1000元左右。多出的3.8%左右保費,用於購買增加的20%中症保額,竹子認爲還是非常划算的。

04

接下來,重點來看看病種保障,畢竟購買重疾險,歸根到底是對疾病的保障。

1)病種分組

病種分組是多次賠付重疾險的核心,分組的意思就是罹患過本組的重疾,那麼獲得重疾賠付後,這一組就失效,只有180天后患下一組的重疾才能獲得第二次賠付。

根據以往的重疾險理賠數據顯示,惡性腫瘤佔到所有理賠的70%-80%,其他疾病佔20%-30%。

可以看到,分組的邏輯是惡性腫瘤、重要器官相關、心臟相關、神經系統相關,同屬一個系統的疾病被分入一組,分組比較合理。

極危重的六種疾病(已用不同顏色標出)分佈在四組,比較均勻;惡性腫瘤也就是癌症,被單獨分爲一組,延續了天安人壽的一貫思路,比較有誠意。

關於多重賠付重疾分組,請戳《這類重疾險當下最火,有人卻說是噱頭!》

2)“中輕症”中高發病種

關於輕症的重要性,不用竹子多說了。

輕症陸續成爲重疾險的標準配置,有些被人詬病的賠付條件嚴苛的疾病,以較低賠付標準出現在輕症之中,降低了理賠條件。

但各家保險公司對於疾病的定義會不同,並且病種也會存在一定的差異,從現代醫學統計數據看,較爲高發的輕症疾病有以下幾種:

極早期惡性腫瘤或惡性病變(不僅限原位癌)

輕度腦中風

不典型心肌梗塞

冠狀動脈介入術(心臟支架手術)

微創動脈搭橋腦垂體瘤

腦囊腫、

腦動脈及腦血管瘤

慢性腎功能衰竭

單側腎切除

較小面積3度燒傷

視力嚴重受損

主動脈內手術

高發輕症發病率極高,如果一款重疾險的輕症,高發輕症很少,可以說是挖了個坑讓我們跳。

健康源尊享在病種方面,35種輕症基本涵蓋了高發輕症。並且,喜大普奔地加入了微創介入術(心臟支架)。

從理賠條件來看,心臟瓣膜介入手術和主動脈內手術,都不要求開胸手術,理賠條件並不苛刻。

在輕症保額上,賠付30%基本保額,且含輕症豁免。

另外,輕症不分組也是一個亮點。

另外,中症保障中,像一肢缺失、單眼失明、單耳失聰、角膜移植、早期肝硬化、慢性腎功能障礙,我們都很熟悉;有少數的疾病比較陌生。

再來看中症和普通重疾險輕症之間的區別,我仔細覈對了一下,發現:

和哆啦A保比較,它的20種中症疾病都在多啦A保的保障範圍內,前面19種中症疾病在多啦A保的55種輕症保障範圍內,最後一種出血性登革熱在多啦A保的重疾保障範圍內。

和原先的健康源優享比較,共有18種是原來包含在輕症中,同時提高了它們的賠付比例(輕症30% -> 中症50%)。

從這一點上來看,中症的加入,迎合了更多人個性化的需求。

05

整體來看,

天安人壽健康源尊享是一款有競爭力的終身重疾,值得推薦。

在提升、完善保險責任的同時,價格上也並沒有拋棄消費者,這就是對消費者的一種利好。

至於這麼多重疾險究竟應該如何選擇,各取所好吧,竹子也給大家一些建議:

哆啦A保最便宜,有智能覈保功能,遵循了便宜、極致的邏輯,整體性價比非常高。這款產品最大的特色是可以直接線上投保,身體存在疾病也可通過智能覈保,立即獲得覈保結論。

另外,在這裏通知分享一個好消息給大家:

就在今天,弘康下發了紅頭文件,正式取消了以下兩條責任的限制:

1、“嚴重阿爾茨海默症”,“只對被保險人在70週歲前被確診患有本疾病承擔保險責任”;

2、 “嚴重帕金森病”,“只對被保險人在70週歲前被確診患有本疾病承擔保險責任”。

取消了70歲的限制,而且針對已經投保的老客戶、未來即將投保的新客戶同樣適用。

這是一個好消息,以往如果對這兩條限制有顧忌的朋友,現在可以放心投保了。

健康源(尊享)繼承了健康源(優享)的大部分優點,並在這基礎上有一定的升級和完善,是更有利於消費者的。從保費價格來看,稍微貴了一點,但也在合理範圍內。而且年繳保費達6000以上,依舊會送就醫綠通服務。

當然,還有像同方全球康健一生多倍保,更偏重重疾保障,也可選擇投保人豁免功能,比健康源尊享便宜。也是不錯的選擇。