關於東旭 我所知道的那些

來源:窗口說 原標題:關於東旭,我所知道的那些

不斷進步纔是我們該有的現象

違約最可憐的是債權人

去年1月,我們寫了一篇關於東旭集團的信用分析文章,當時我們基於東旭的玻璃基板業務和整體產業結構的研究後,得出的結論是經營情況良好,整體風險是可控的。

有人來我們後臺說我們打臉了,其實現在我們還是認爲,東旭的問題,是流動性問題,主業經營並沒有出現問題。所以我們覺得,沒有錯。有不同意見的可以辯駁。

從去年買東旭的債,中間兌的幾期,收益肯定是非常好看的。而前幾次債券的到期,也確實風險溢價得到了體現。

賺錢的基本不說話,鍵盤俠基本是空倉的,要麼看戲的。

對於東旭違約,一方面是當前宏觀調控的問題,從包商事件之後,不管是東旭,還是其他的網紅企業,所面臨的流動性是更加緊的,這也是所有參與這個市場的人所難以預料的。這是我們認爲東旭流動性危機的主要原因,另一方面,東旭在這兩年光景中,槓桿沒有下降, 反而高成本融資,而且是短期資金,在流動到期之後,所要做的期限錯配難度是遠高於去年的。

所以,我們覺得我們去年基於我們的研究,結論是沒有問題的。當然,不同意的,這篇文章看到這裏就可以關了。

另外,如果你是債權人,你應該不會希望東旭破產吧,如果你是喫瓜的,那與你無瓜。

積點口德,落井下石的事,少乾點。如果破產了,東旭還是有不少優質資產的,但債權人,真的是一點辦法都沒有,難道還指望那個債委會?做點功課再來討論吧。

1、關於錢去哪兒了

東旭集團一直以來,除了做實業,那就是金融板塊,網上已經說了很多,三家金融機構,有着很微妙的關係。通過財務公司進行串聯,本質上資金的管控是合規的,但現金流一旦緊張,就會導致風險傳染,體系內的公司就會受到流動性的影響。

事實上也是這樣子,東旭沒有海航那樣,有着一流的現金流管控。體量大的公司,對財務有着極高的要求,從融資、費用的管控,還有到期的匹配,資金的使用,從哪些交易對手融資,以什麼樣的成本融資,這些都是學問,就像銀行的司庫一樣,每天準備多少流動性,有多少缺口,都需要準確的計算,但事實上,東旭集團的現金管理能力,遠達不到要求,賬上有時候趴着很多的資金,財務公司存款達到幾十億,有時候,卻看到賬上零零碎碎的資金,到期壓力力很大,有時候,真的很有錢,有時候,真的沒有錢。如果疊加外部融資收縮,那出事是遲早的事,所以從這個角度來看,東旭集團財務管理人員,顯然沒有達到像樣的要求。

東旭集團對於現金流的管控卻是非常的嚴格,一般多餘的資金是要歸集到集團財務公司,進而由集團進行統一管理。這一點有點像海航,但是東旭集團內財務管理人員的地位沒有業務人員高,融資人員纔是最高的,但是缺乏資金的使用管理。所以網上就會有人問,那融來的錢都去哪裏了?

其實你哪怕問東旭集團的領導,沒有人說得清,因爲用錢的地方太多了,銀行抽貸,你得用融來的錢還銀行吧。另外項目也要運營呀,那也要錢,還有借新還舊的錢,對於體量超過2000億,負債超過800億的集團,平均每月到期都是十億級別的,所以光還債就要花了好多借來的錢。另外,之前上市公司定增也是融了大幾百億,那這些錢用在收購上也有幾十億了。看一下三家金融機構的增資,從10億到50億,東旭集團又是大股東,上市公司的資本運作,這來來回來,也是200億的錢投入進去。

還沒算,東旭光伏電站建設用錢,幾個現存的光伏電站,在補貼退坡之後,毛利的影響也是直接體現在賬上。本身賬期就比較長,一般半年到一年,加上補貼退坡之後,運營成本的增加,本來是有現金流不錯的項目,現在如是雪上加霜。嘉麟傑就不說了,對於整個集團來看,真的沒有什麼貢獻。而且重組一直沒有重組成功,真的很拖累。而這些併購用的錢,一方面可是來自銀行的貸款,後來銀行抽走了,用其他的錢也補上。另外,還有投到項目去的,項目還沒到回款的時候。而且,大環境這麼差,中間債務到期可是一波接一波,光還債,已經耗費了大量的精力。利息一年也大幾個億,甚至更多。

賬上的錢,是流動的,對於貨幣資金了只是一個時點數。那麼流動資的資產,如果光想有人說的,賬上趴那麼多錢是幹嘛?可能是時間上趴着錢,來秀肌肉的。

所以,錢都用哪去了?我想,大家應該有一個整體的印象了。

東旭集團內,是有不少的優質資產,比如在北京二環的幾棟寫字樓,還有酒店,還有在廣東的幾塊地,這些資產是不錯的,也值不少錢,有些人就會問,那爲什麼不把這些資產賣了呀,還債。那很多資產,不是你想賣就能賣的,因爲都是槓桿拿的資產,也是負債也是資產。抵押了。債券債權是信用,所以哪怕是賣了,債券的債權人也是最後一波,如果公司真的破產清算了,那麼,持有債券的肯定是最慘的一波。

所以,還是祈禱東旭趕緊解決問題還債吧,不要破產清算。看一下,永泰能源都沒事一樣,天天違約,也不還錢,那樣纔是讓人最無奈的。

2、東旭資金匹配情況

正常情況下,東旭給人的印象,就是給人一個資本大佬的角色,在集系內的幾家資本運作公司,都給人這種感覺,搞錢,不計成本,除了要錢,其他的問題都可以商量。

東旭的李老闆也是一個搞資本的大佬,江湖地位頗高。也頗有人議論,以李老闆的面子還搞不來錢?

確實,資本都是嫌貧愛富的。從去槓桿開始,東旭就一直是網紅,一舉一動就牽動着市場的神經,那麼誰還敢碰呢?一般都是敬而遠之。

所以,資金的緊張就一直伴隨着這家公司。而民營企業受到歧視,在東旭身上,就會有放大的效應。2016年資金松的時候,多少銀行搶着給錢呢?都說李老闆的面都見不到。

後來,去槓桿,李老闆得到處找人。中間還把中信關係給搞壞了,搞得和中信的業務全停了。

都是時勢而已。

資金對於企業來說,就是血液,對於失血過多而休克的病人來說,輸血是最好的,但是要有匹配的血型,東旭也是這樣子,經營的主業沒有問題,所產生的風險,基本是流動性風險,所以,解決流動性風險,就是一要輸血,二要節流,三是要自身造血,四是血管通暢。

對於輸血,東旭集團一向都很拿手,融資能力有目共睹,從負債大幾百億,到銀行抽貸,仍然撐了兩年。說明這塊水平,是沒有問題的,從旗下幾家財富公司,還有金融板塊,融資實力很強的,而整體在去槓桿之後,一直都在搞融資,借樣的還舊。東旭集團整體銀行的合作還是很多的,通過銀行的借款融資是其主要的途徑,在籌資科目中佔比最大,2017年是融入期限最多的一年。

調整後的籌資現金流量:

再看一下短期的債務(元):

但是看一下,今看半年報短期借款的合計151億。而且這是公司一年內到期的借款。

現在看一下,所以資金缺口還是很大的,還有近20幾個億。而實際上只會比這個更大 ,爲什麼呢?因爲籌資活動沒有算支出呢。所以公司的流動性管理還是很有問題的。

但是半年之內,能融借到133億的錢,這也是不少數目了。而報表上只是算期末數,中間的融資償還,再續借的都沒有算上,因此,只要資金能轉動,133億,還債其實問題不大,關鍵是期限錯配的問題。試想想,你們每天交易後臺的結算資金有多少?你們的交易量有多少?其實是一樣的道理,只要後臺的資金能轉動,那麼,還債是沒有問題的。

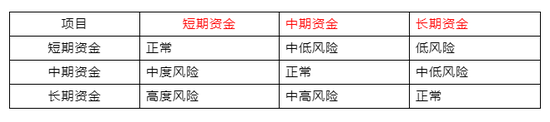

那麼這個資金轉動核心就是期限錯配的本事了。也就是我們所說的血型能不能匹配。如果進來的都是長期資金,短期資金到位之後,可以再續長期資金,那麼哪怕是當期有缺口,財務上也是安全的。如果是匹配的短期資金,且可以再續,那麼財務上問題也不大。但是就是擔心,用短期資金之後,不給再續。那麼資金短缺需要加快資金的轉動速度,但是一旦資金缺口足夠大,還要用短期的資金還長期的借款,又不能續,那麼,轉再快也沒有用了。

上表是整體期限錯配的基本情況。如果是短、中期、長期的資金都用短期資金匹配,那麼,這是風險是最高的。如果用中期資金來看,風險還是可以覆蓋。長期資金的風險是最低的。

但東旭借的錢基本是短期借款,而且,銀行在抽貸,債券發不出去,資產也抵押。所以所有中長期的資金大量用短期資金週轉,哪怕再厲害也會出事。我大概率認爲,東旭集團用的是第一列的財務管理手法。所以,融錢是沒有問題但是融的都是短錢。或者在大環境不好的情況下,第三列向第二列靠近,最終走向第一列。

另外,財務管理系統的效率還沒有分析,肯定沒有到理想的狀況,財務人員的現金流管理能力,集團的資金匹配安排,都可能存在問題,所以融資再厲害,也有財務管理損耗的情況。血管堵了,資金管控不理想,所以實際情況更加的嚴重,最終導致違約。

自己造血的情況:

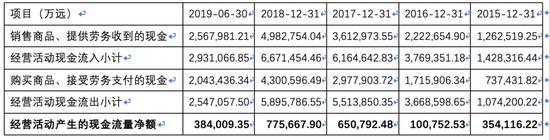

其實整體經營情況的回款是有好轉的,從現金流量淨額來看,都在波動中有不斷的增加,去年有77.5億的現金淨額。那麼我們從中可以看到,東旭集團整體的集經營情況並沒有變差。自身的造血能力是正常的。這與市場上所說的東旭經營情況惡化並不太一致。至少雖然行業蕭條,但是現金回款情況是正常的,近四年來看,整體除了16年波動以外,其實個人傾向認爲仍然是良好的。

從節流情況來看:

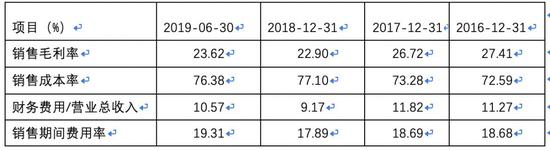

我們可以看到,這幾年下來,公司的成本費用控制並不理想,近三年,公司並沒有在節流上下功夫。銷售費用、整體的成本費用率沒有顯著的變化。

因此,公司大部分還是以融資還債和經營現金流還債爲主。經營上的收縮並沒有從報表上體現出來。可能是想越來越大,再大而不倒?

3、關於再融資

從上文我們可以看到,東旭集團的整體還是以融資爲主要基調,這點從報表可以看出來,在經營情況無變化的情況下,債務增長及大量到期基本是三年前資金寬鬆的時候借來的。

那現在呢?在去槓桿的大環境下,公司並沒有積極的去槓桿,這點很不理解。而是再次通過融資,把資金填滿,其實不止東旭,整體民營企業,在去槓桿的環境下,資產負債率整體還是上升的。這點我還是不太理解。

但有一點可以確定,銀行會通過規模來判斷是否給客戶進行放款,如果規模太小,或在收縮規模,那麼銀行再貸款的可能性就很低。這也變向地使民營企業爲了獲得貸款,不斷的增加資產規模。

資本市場有一句名言,如果規模起來了,那就是另一種玩法了。

所以民營企業都熱衷於這一條吧。而東旭集團則在這路上越走越遠。從4億多的淨資產短短几年做到了400多億。100倍呢,這其中的現金流得抓得多緊呢?

由於民營企業,在市場上由於高風險,被一刀切,債券市場再融資基本沒有戲了,而到期日則越來越近。那麼怎麼借錢呢?

一般民營企業借錢除了銀行,那就是上市公司了,通過上市公司進行定增借款,但是由於股市不好,東旭光電的股價也處在低位,所以定增這條路不能向前幾年那麼走了。所以還有股權質押,但打折比率太大,實際上把所有的股權全部質押,能拿到的錢,也只有5折左右。遇上不好的年份,只能更低。所以,佔資產,但現金流入卻不大。從報表中我們也可以看到,大部分的股票質押了,但其實融回來沒有幾個錢。

所以不要再拿民企的股票質押說事了。一般這個業務雖然成本低,但沒有幾個錢。所以,一般民企基本都把股票全部質押了。如果你是民營企業家,你也會這麼幹的。

另外,國家推的紓困基金,其實東旭集團並沒有拿到這筆支持資金,也就是說,其實紓困的都是地方大企業。頭部玩家,但按理說,像紅獅也拿到了,榮盛也拿到了,爲什麼東旭沒有呢?我只能是個人猜測啊,這方面,東旭做的比較晚,反應慢了沒有去搶,另一方面,可能前者幾家,在地方足夠大,而東旭在河北並沒有那麼大。或者東旭基於形勢判斷,如果沒有這筆錢,可能影響並沒有那麼大。這也是去年的事了。

但沒有想到,包商事件之後,整體非銀、實體企業融資難度超乎想象。再加上東旭的網紅體質,則難上加難了。從今看下半年以來,東旭整體的資金面則相比去年,緊的不是一星半點。

另外,頻頻出現的負面新聞,也是企業形象造成了大量的傷害。另外由於形象問題,市場上對東旭體系內的公司,也呈現規避的態度。從體系內的金融機構,不論是發債成本、還是銀行間市場融資,還是其他方式,風險溢價總是高於同業。

這無形之中,也增加了體系內的公司負擔,哪怕這種擔心是多餘的,但市場寧願不做業務,也不願意和東旭有關的公司扯上關係。由於集團的資管安排,也會對體系內的公司流動性產生影響。

債務不斷的到期,到期之後,也續不上,那麼現金流被動的抽走,東旭集團從三季度開始籌劃四季度的還款計劃和到期情況,其實對於債務償還是有認知的。只是大家都不和東旭玩了吧。

4、回款情況及融資擔保情況

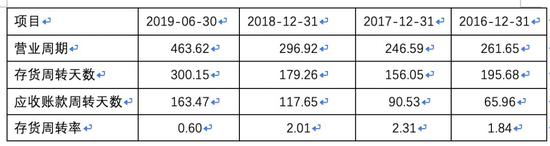

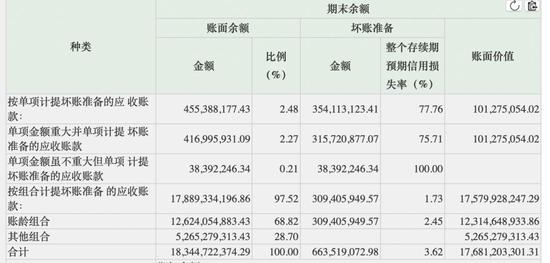

債務到期,要麼項目能回款,可以保證償還,但是東旭集團的應收款基本回收的週期偏長。且近三年來都在不斷的變長,一方面,行業變化,另一方面,公司整體信用管理也沒有得到加強。但是賬期也有存在與行業特性相關。但是整體越來越長,顯然並不是什麼好的消息

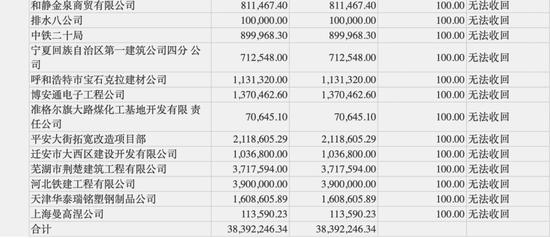

另外,公司壞賬準備中,不能回收的主要還是與原來寶石集團的電視機業務相關,也就是說,這塊不良資產並沒有得到恰當的處置,當然,這塊對於公司現在的體量來說,顯得不重要。但歷史包袱沒有甩掉,也可能對公司產生影響吧。

下面看一下局部的吧。

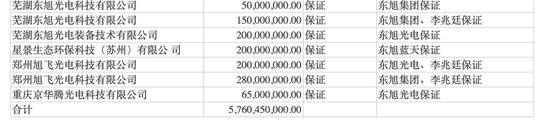

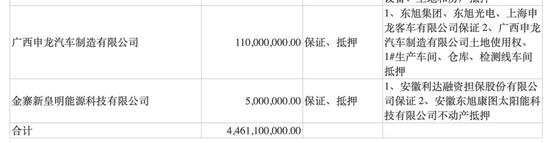

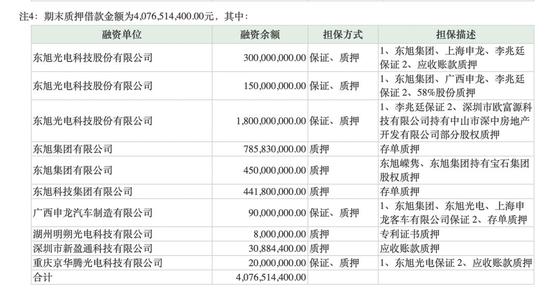

東旭集團內對於子公司擔保也很普遍,基本爲了融資抵押了大量的資產。上市公司進行擔保、非市公司進行擔保、股東個人擔保。

對於長期借款的抵押:

所以,幾乎爲了融資抵押了能抵押的資產,而融資就是爲了還債;能用的,能借的錢,也有花在了主業上。

想想挺悲壯的,有沒有?民營企業借點錢,要押上全部家當。還是國企好啊。

5、最後說點什麼

江湖上,曾傳說資本市場幾大未解之迷,恒大借了多少錢?萬達還能撐多久?海航要借多少錢?綠地是誰的?明天系還有多少殼,廣匯的字畫值多少錢?中民投的註冊資本什麼時候到位?泛海的地要捂到什麼時候,中鋼還是延期幾次?山水到底是誰的?萬科是民營還是國營?安邦的錢是從哪裏來的?

對着時間的推移,一些問題已經有了答案,泛海開始賣地了,恒大去造車了,萬達好像上岸了,明天系倒了,安邦變成大家的了,中民投開始清算。資本的沉浮一直是殘酷而血腥,有一些大佬離場了,有的大佬擱淺了,有的大佬上岸了,有的還是水深火熱之中。

一直讓人津津樂道的是民營草根資本家起家的故事,中間夾雜着折騰,草莽的氣息,有的順應了潮流,有的逆天改命,但是更多的,都是境遇浮沉後一地雞毛。其中起起伏伏讓人唏噓。

對於東旭的8年飛速發展,成就了不少人,但最終,也難免在這波新舊動能轉換的洪流中,獨善其身。不可否認,以東旭的資本運作能力,還有實控人縱橫捭闔的能力,在這波洪流中撐了這麼多年,如果熬過去,搭上產業升級的風口,從玻璃基板,到環保、到新能源,一直浸淫着實業,可能會獲得更加不菲的身家,或許會在這波產業升級中提供了一個民營企業產融結合的樣本,但是,哪有那麼多的如果呢?