創業板註冊制來了 過渡期內100多起再融資這樣安排

原標題:創業板註冊制來了,併購重組、再融資怎麼玩?過渡期內100多起再融資這樣安排……

來源:國際金融報

爲建立更加符合註冊制要求的高效併購重組機制,本次改革對重組制度做了調整、優化:一是強調併購重組要符合創業板定位;二是價格形成機制上給予更多彈性;三是實施註冊制支持上市公司發展。再融資方面,主要制度設計與首發基本一致,審覈更加市場化,更爲靈活便捷。

圖片來源:圖蟲創意

新《證券法》實施一個多月後,創業板註冊制也來了!

4月27日晚間,中央全面深化改革委員會第十三次會議審議通過了《創業板改革並試點註冊制總體實施方案》。

記者注意到,除了創業板IPO實行註冊制,再融資和併購重組涉及公開發行的也同步實施註冊制。

1

併購重組機制的優化

證監會有關部門負責人表示,爲建立更加符合註冊制要求的高效併購重組機制,本次改革對重組制度做了調整、優化。

一是強調併購重組要符合創業板定位。本次改革通過制度安排,提出併購標的要符合創業板定位,或者與上市公司屬於同行業或上下游,就是立足於創業板上市公司發展需求,持續推動強強聯合或者上下游緊密銜接。

二是價格形成機制上給予更多彈性。市場選擇的核心是依靠市場機制形成合理的價格。這次改革通過調整發行股份的定價標準,在併購重組價格形成中給予創業板上市公司更多彈性,使市場在資源配置中發揮更好作用,讓併購雙方得到更充分博弈。

三是實施註冊制支持上市公司發展。在制度設計中,更加強調發揮市場機制作用,尊重市場規律,通過調整一些指標的認定標準、設置較短時間(5天)的註冊程序,爲創業板上市公司自主、便利和高效地利用併購重組做大做強主業,提升“硬實力”提供有力的制度支撐。

再融資方面,相關規則規定了再融資審覈內容、方式、程序、各方主體職責和自律監管等,主要制度設計與首發基本一致,再融資審覈更加市場化,更爲靈活便捷。規定了四個方面的內容,包括明確審覈重點關注事項、加強對違規行爲的自律監管、壓縮審覈時限和環節、優化向特定對象發行股票適用簡易程序的制度。

具體來看,再融資審覈時限壓縮爲2個月,首輪問詢發出時間縮短爲15個工作日,向特定對象發行證券的無需提交上市委審議,並對於符合條件的小額快速再融資設置簡易審覈程序。

一位私募人士對記者表示,對再融資、併購重組在內的註冊制改革能夠使得中小企業融資更加容易,並且提高了融資效率,增強企業應對風險挑戰的能力。

2

過渡期安排

爲穩步推進創業板試點註冊制工作,證監會也對註冊制實施前後創業板再融資、併購重組等行政許可事項作出了相應的過渡安排,主要分爲三個階段。

創業板試點註冊制實施前,證監會將繼續接收創業板上市公司再融資和併購重組申請。創業板上市公司再融資、併購重組申請已通過發審委、併購重組委審覈的,由證監會繼續履行後續程序。

創業板試點註冊制實施之日起,證監會將終止尚未經過發審委、併購重組委審覈通過的創業板在審企業IPO、再融資、併購重組的審覈,並將相關在審企業的審覈順序和審覈資料轉深交所。對已接收但尚未完成受理的創業板上市公司再融資、併購重組申請也不再受理。

另外,證監會明確,創業板試點註冊制實施之日起的10個工作日內,深交所僅受理證監會創業板在審企業的IPO、再融資、併購重組申請。在審企業應按創業板試點註冊制相關規定製作申請文件,並向深交所提交發行上市註冊申請,已向證監會提交反饋意見回覆的,可將反饋意見回覆作爲申請文件一併報深交所。在此期間受理的企業,深交所基於該企業在證監會的審覈順序和審覈資料,按照創業板試點註冊制相關規定安排後續審覈工作。

創業板試點註冊制實施之日起10個工作日後,深交所開始受理其他企業的IPO、再融資、併購重組申請。

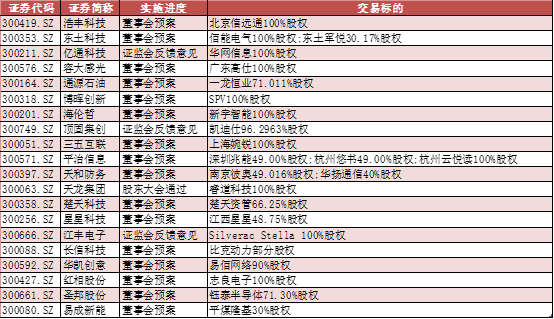

據記者不完全統計,截至2020年4月28日,尚未經過發審委、併購重組委審覈通過的創業板併購重組申請共有20起。

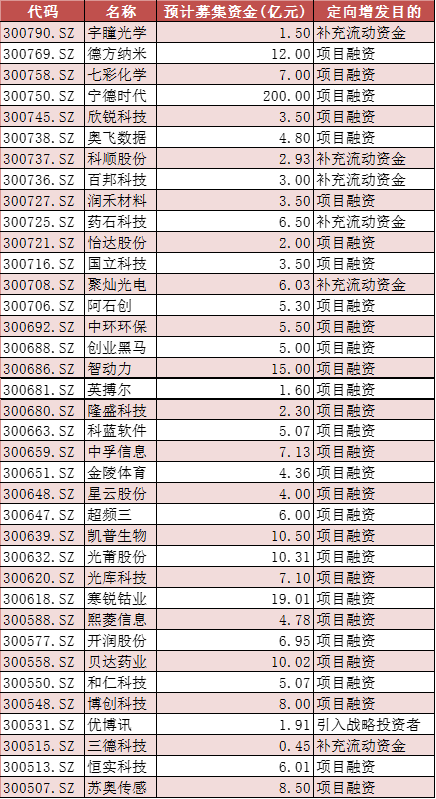

截至2020年4月28日,尚未經過發審委、併購重組委審覈通過的創業板再融資申請(不包括併購重組的配套融資)共有133起。再融資申請中,104起爲項目融資,佔比高達78.2%,23起爲補充流動資金。

需要指出的是,自今年2月再融資新規發佈後,上市公司的融資熱情大漲。今年農曆新年以來,創業板上市公司披露的再融資申請已達100起。而去年全年,整個A股市場的總體定增實施數量僅有248起。

記者 吳鳴洲

—— /