全年分紅超2.5億元,楓葉教育的10萬學生擴張之路

上週四,楓葉教育(01317.HK)公佈了一份漂亮的年報。受此影響,股價連續2日大漲19%。一方面說明,市場此前的預期比較謹慎,尤其擔心受政策影響較大;另一方面也證明,這份年報數據確實不錯。

手握現金27.6億元,經調整純利率44%

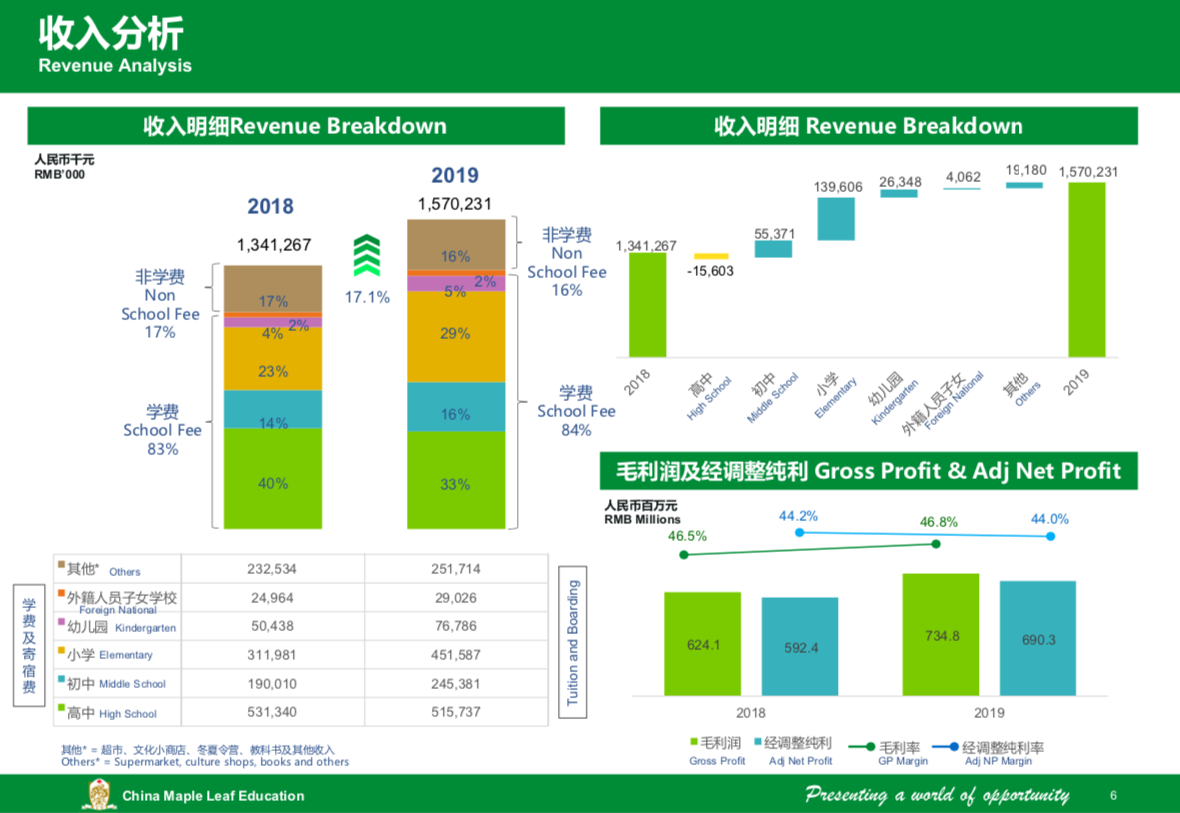

2019財年楓葉教育營收15.7億元,同比增長17.1%;毛利7.25億元,同比增長17.7%;淨利潤6.54億元,同比增長21.5%。

總在校生人數41241人,同比增長23.2%;對應教師3433人,師生比爲1:12。預收學費13.8億元,同比增長17.7%;現金27.6億元,同比增長24.3%。

拆分來看,最近2年的學費收入貢獻穩定在84%上下。其中高中貢獻比例由40%下滑至33%,初中由14%上升至16%,小學由23%上升至29%,其餘收入變化不大。所以,毛利率變化也有限,略有微增。從46.5%變爲46.8%。經調整純利率爲44%。

其高中學生有8155人,相比去年同期減少832人;初中學生8841人,去年同期爲6156人;小學18771人,去年同期爲14704人;幼兒園5096人,去年爲3264人。高中學生數量下降近10%,但小學、初中增量均超過20%。最後就是外籍子女學生378人,變化不大。

細心的投資者會發現,楓葉教育高中學生人數變化較大。背後原因在於本學年沒有新開設高中學校,更核心的原因是楓葉教育希望降低系統外招生,重點放在提升集團內高中的容納人數、入讀人數。後面會專門提到這個戰略佈局。

15%的ROE,超40%的派息率

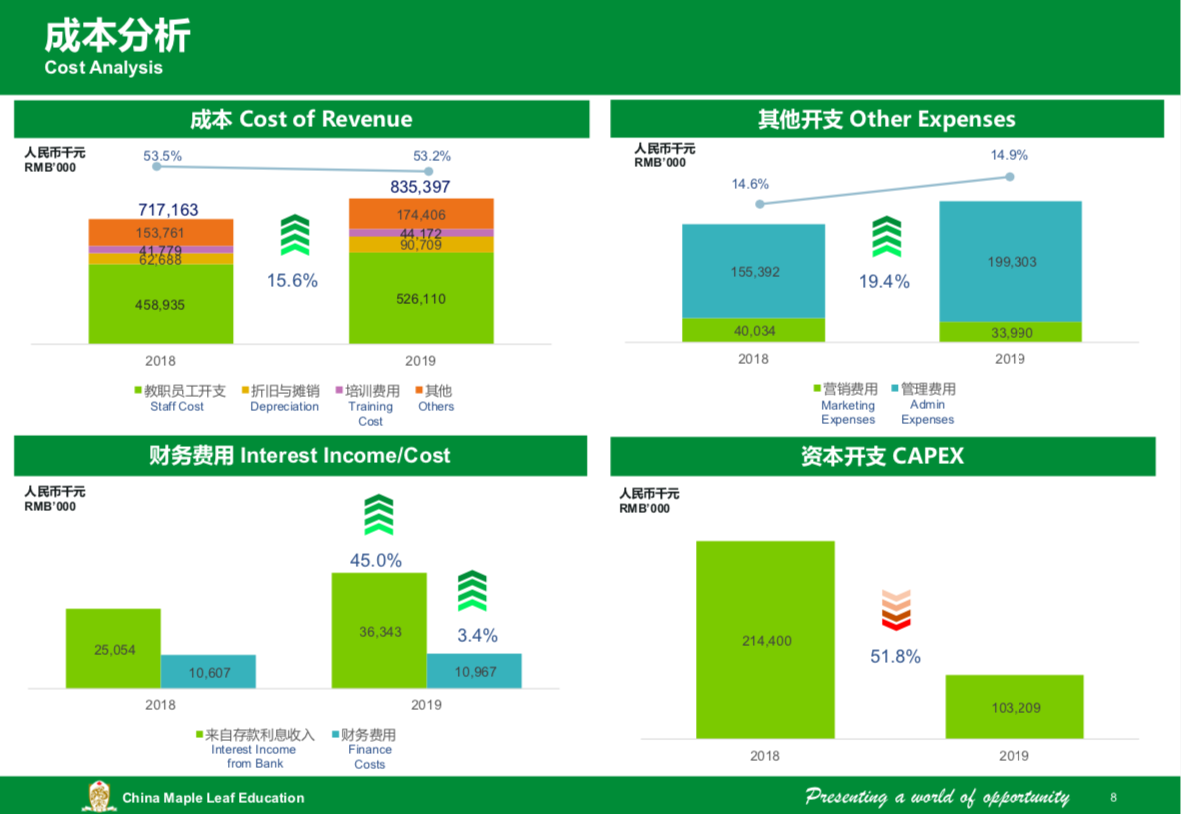

楓葉教育的成本有四塊:教職員工開支、折舊與攤銷、培訓費用和其他成本,最近2年整體穩定在53%左右。支出最大的是教職員工開支,2019財年金額爲5.26億元。粗略計算教師平均工資,金額爲15.32萬元/年,每個月即1.27萬元。

而每名學生的平均學費爲3.5萬/年,去年爲3.7萬,新並表學校有所拉後腿。

營銷開支爲3400萬元,比去年的4000萬元減少15%,佔收入比例爲2.2%;行政開支爲1.99億元,增加28.1%,增加部分在於僱員薪資增加。佔收入比爲12.7%;財務成本爲1100萬元,因利率提高增加40萬元支出。在稅收方面,楓葉教育一直保持很低的水平。去年是1.7%、今年爲3.9%,也就是2670萬元。

綜合算下來,其ROE(淨資產收益率)爲15.23%,2018年爲14.58%,2017年爲16.54%。本財年共進行兩次現金分紅,中期分紅1.23億元,末期分紅1.3億元,合計2.53億元。

分紅最受益的是誰?從股權結構來看,目前其員工股權激勵佔比0.83%,大約能分到209萬元;創辦人、董事長兼CEO任書良持股51.28%,大約能分到1.29億元;公衆股東持有47.89%,約能分到1.2億元。

10+2大區規劃,總學生將達11萬

楓葉教育是一家爲數不多的,還堅持用"五年規劃"執行戰略目標的上市教育公司。

按照規劃,2018/2019學年是楓葉教育第五個五年計劃的第四年,這一年完成了預期目標。入讀學生爲4.12萬,其董事會對第五年完成目標也給出了謹慎樂觀的判斷。

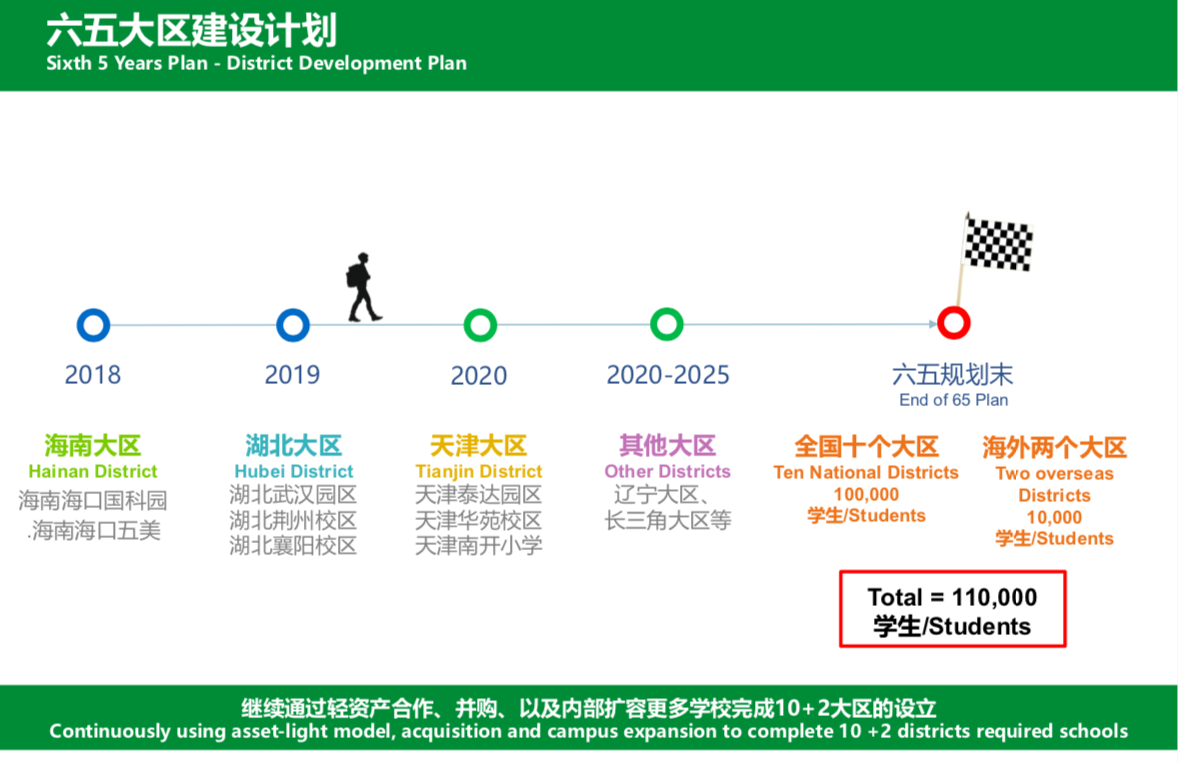

事實上,楓葉教育最近的戰略規劃集中在大區建設上。2018年海南大區建設完成,2019年完成湖北大區,2020年完成天津大區。2020-2025年,也就是第六個五年計劃將完成全國10個大區建設;以及海外2個大區建設,總入學人數超11萬。

大區最大的特色在於小學、初中、高中完成金字塔結構佈局。尤其只有小學對外招生,初中高中全部自給自足。這也相當於,楓葉教育希望初、高中學生全部是自己系統內的學生,保證連續性和優質生源。

相比以前的自建+輕資產合作辦學模式,楓葉教育目前採用的是輕資產合作爲主+國內併購爲輔、境外是海外併購+大學校園的模式。年報數據顯示,其自建學校有63所,輕資產合作有37所(租賃和利潤分成各17所,無償3所)。

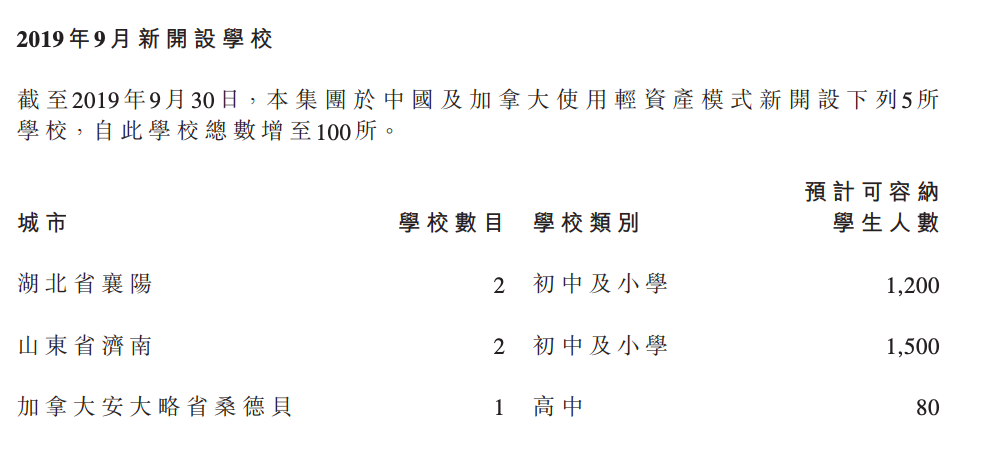

細化來看,2019財年新開設的學校數爲14所,其中初中2所、小學1所、幼兒園8所。但僅9月一個月時間,輕資產模式開設的學校就有5所。後者速度明顯更快。

併購上,楓葉教育有一項1.77億元的併購案,即收購瀘州七中佳德教育75%股權。標的方有學生3200名,教師380名,主要提供初中和小學教育。

對政策影響,楓葉教育也特別說明了兩點:《送審稿》中「協議控制」、「集團化辦學」、「關聯交易」等限制性措施,目的是保護非營利性學校的合法權益,尤其是非營利性學校的財產權益不受損害,避免非營利性學校的辦學收益不當轉出。

限制性規範透視出國家政府承認「集團化辦學」和「關聯交易」的客觀存在,同時給出監管的原則,具體監管手段措施尚不明確。需要《實施條例》通過後,地方政府根據當地經濟發展水平和民辦教育發展狀況進行制度創新,予以落實。

《送審稿》在加強對民辦學校監管的同時,明確了民辦學校收費自主權、民辦學校可以享受公辦學校的稅收優惠政策,有助於上市教育集團實體經營學校的運營。新法允許民辦學校備案後跨區域招生。在2018年8月10日《送審稿》出臺後,四川、溫州等地方政府相繼出臺地方民辦教育促進法實施細則,鼓勵擴大優質民辦教育辦學資源,擴大辦學規模,實現民辦學校集團化發展。

而每名學生的平均學費爲3.5萬/年,去年爲3.7萬,新並表學校有所拉後腿。

營銷開支爲3400萬元,比去年的4000萬元減少15%,佔收入比例爲2.2%;行政開支爲1.99億元,增加28.1%,增加部分在於僱員薪資增加。佔收入比爲12.7%;財務成本爲1100萬元,因利率提高增加40萬元支出。在稅收方面,楓葉教育一直保持很低的水平。去年是1.7%、今年爲3.9%,也就是2670萬元。

綜合算下來,其ROE(淨資產收益率)爲15.23%,2018年爲14.58%,2017年爲16.54%。本財年共進行兩次現金分紅,中期分紅1.23億元,末期分紅1.3億元,合計2.53億元。

分紅最受益的是誰?從股權結構來看,目前其員工股權激勵佔比0.83%,大約能分到209萬元;創辦人、董事長兼CEO任書良持股51.28%,大約能分到1.29億元;公衆股東持有47.89%,約能分到1.2億元。

10+2大區規劃,總學生將達11萬

楓葉教育是一家爲數不多的,還堅持用"五年規劃"執行戰略目標的上市教育公司。

按照規劃,2018/2019學年是楓葉教育第五個五年計劃的第四年,這一年完成了預期目標。入讀學生爲4.12萬,其董事會對第五年完成目標也給出了謹慎樂觀的判斷。

事實上,楓葉教育最近的戰略規劃集中在大區建設上。2018年海南大區建設完成,2019年完成湖北大區,2020年完成天津大區。2020-2025年,也就是第六個五年計劃將完成全國10個大區建設;以及海外2個大區建設,總入學人數超11萬。