A股驚現"雙料掏空術":前腳剛把資產買入後腳就賣殼

摘要:“APG 環氧絕緣製品擴產項目”及金屬件加工配套項目合計1億元左右資金用以收購及增資的方式取得麥克奧迪(廈門)醫療診斷20%股權。近日,麥克奧迪(300341.SZ)公告,公司控股股東、股東擬合計轉讓公司28%股權給建投華科投資股份有限公司(以下簡稱“建投華科”),並在轉讓完成後採取放棄表決權等多種合法途徑協助建投華科成爲麥克奧迪的實際控制人。

原標題:A股驚現“雙料掏空術”:前腳剛把老闆的資產全部買進公司,後腳就賣殼走人 | 獨立評級

來源:市值風雲

作者 | 觀韜

流程編輯 | 小白

近日,麥克奧迪(300341.SZ)公告,公司控股股東、股東擬合計轉讓公司28%股權給建投華科投資股份有限公司(以下簡稱“建投華科”),並在轉讓完成後採取放棄表決權等多種合法途徑協助建投華科成爲麥克奧迪的實際控制人。

在該公告的刺激下,麥克奧迪股價也連拉七個一字漲停,一時成爲市場的焦點。

目前,公司控股股東麥克奧迪控股有限公司(以下簡稱“麥迪控股”)持有公司40.92%的股權。而財務數據顯示,麥克奧迪並非資本市場傳說中的殼股,我們一起看看發生了什麼?

一、一次捉摸不透的聯姻

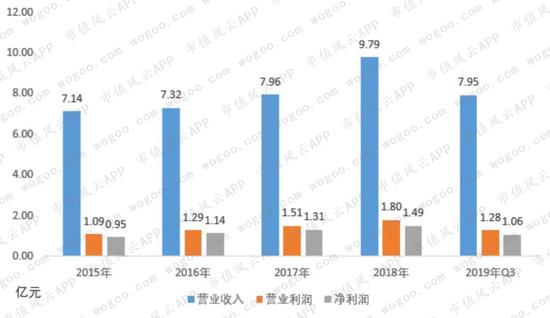

風雲君跟麥克奧迪也不熟,對於不熟悉的企業,風雲君通常會先看近5年的利潤表,這樣會對公司收入和利潤規模以及其持續性有一個大概瞭解。如下圖:

2015至2019年3季度,麥克奧迪收入相對平穩,2018年取得較明顯增長,營業利潤和淨利潤也隨收入同步增長,但主要是因爲併購的影響。簡單說,這是一家每年10億左右收入,1.5億元淨利潤的公司。

雖不能說是多麼優質的白馬王子,但也算的上濃眉大眼。

建投華科的背景就不簡單了,中國建銀投資有限責任公司的成員企業,專注信息技術產業領域的股權投資和資產管理業務,中國建銀投資有限責任公司實際控制人可追溯至國務院國資委。

風雲君之前介紹過,賣殼過程中通過放棄表決權或者表決權委託放棄控制權,多屬於業績不振公司的無奈之舉,而麥克奧迪爲何也通過表決權委託的來賣殼呢?

二、鍾情於購買老闆資產

麥克奧迪2012年7月在深交所上市,主業爲環氧絕緣件的研發、生產和銷售,環氧絕緣配件是輸配電設備核心部件。上市時生產能力115萬件,募投項目建設後產能擴大到130萬件。

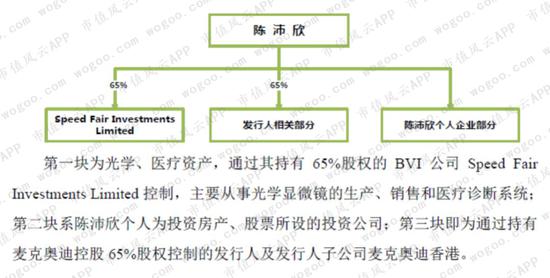

麥克奧迪控股股東爲麥迪控股,註冊地在香港,實際控制人陳沛欣陳老闆也是香港人。

1、電氣業務上市後基本未增長

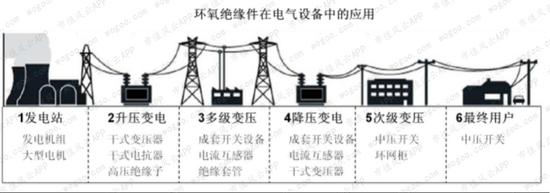

公司電氣業務主要是環氧絕緣體業務。

環氧絕緣體廣泛應用於發電、變電、輸電、配電和用電的各個環節中的電子設備,應用範圍如下圖所示:

輸配電設備及配套產品可以劃分爲低壓、中壓、高壓和超高壓四類。電壓等級越高,進入壁壘越高,利潤率越高。

公司產品應用範圍涵蓋10KV-550KV中壓、高壓、超高壓等多個電壓級,70%以上的業務來自中壓產品,主要客戶爲ABB開關、施耐德電器、西門子、北開電氣等國內外配電設備生產企業。

2012年上市後,該板塊毛利率穩定,收入按年小步幅增長。

2017年6月底, APG環氧絕緣製品擴產項目正式投產,所以2017、2018年增長較快。如下圖:

電氣業務還有一小塊是智慧能源業務。2017年,公司5,000萬元收購北京科睿博能源技術有限公司(以下簡稱“北京科睿博”)63.82%股權,進入智慧能源領域。

收購時,北京科睿博尚處於虧損狀態,業績承諾情況也比較一般,如下:

如果北京科睿博2018年虧損超過70萬,原股東需要補足差額。2018年,麥克奧迪收到補償款29.80萬元。單純就這塊業務而言,麥克奧迪的智慧能源業務路還很長,這塊資產看起來也並無特別出彩之處。

所以,2019年12月2日,麥克奧迪又公告北京科睿博的整體估值由 7,896.96 萬元調低至 3,995.6 萬元,公司收購北京麥迪 63.82%股權的交易對價也由 5,000 萬元調低至 2,550 萬元,同時變更了北京麥迪的業績承諾,併爲此收到交易所問詢函。

2、新業務收入比電氣業務還穩

2015年,麥克奧迪通過發行股份的方式取得麥克奧迪實業集團有限公司(以下簡稱“麥迪實業”)100%股權。麥迪實業主要業務是光學顯微鏡業務,是實際控制人陳老闆控制的其他企業。

麥迪實業的光學顯微鏡主要應用於教育、科學研究、工業和生物醫學領域。

麥迪實業100%股權評估值65,337.00 萬元,較賬面21,971.29 萬元所有者權益,評估增值197.37%,最終交易價格爲6.5億元。

收購時業績承諾如下:

麥迪實業也如期完成了各年業績承諾,業績承諾期後業績也未變臉,如下表:

從業績承諾及業績承諾期後盈利情況,都還挺不錯。如果說有什麼硬傷,那就是收入幾乎不增長。

光學顯微鏡業務收購後業績也相當穩定,收入基本穩定在4億元左右,最終能完成業績承諾主要是毛利率在上升,由2015年的47.78%上升到2019年的53.45%,這麼神奇麼產品收入不變,毛利率逐年上升?

根據年報披露,2016年毛利率上升主要是成本下降2.14%,2017年毛利率上升也是因爲成本下降3.63%,2019年上半年則是因爲收入增幅大於成本增幅。

來看看同行,永新光學是唯一主板上市的從事光學和顯微鏡業務企業,其顯微鏡產品近年來收入略有增長,但增幅也不明顯。

毛利率雖然跟麥迪實業差別較大,但是也呈增長趨勢。

其實,自2013年開始麥迪實業的營業收入就接近4個億,也就是說麥迪實業其實一家收入利潤相對穩定的標的。這麼看來賣給上市公司的意圖就很明顯,那就是人們常說的資產證券化,如果只靠淨利潤,麥迪實業10年才能掙6個多億,現在一次性就能賣6.5個億。

3、醫療業務描繪的很美

2018年,麥克奧迪收購參股公司麥克奧迪(廈門)醫療診斷系統有限公司(以下簡稱“麥克醫療”)80%股權進入醫療領域,收購完成後麥克醫療成爲公司的全資子公司。麥克醫療實際控制人還是陳老闆。

收購前,麥克奧迪持有的麥克醫療20%股權。該部分股權是2016年以10,500萬元取得,投前估值4.2億元。

2018年收購時,麥克醫療正處於業務轉型期,由傳統系統設備銷售商向服務提供商轉型,因爲轉型,麥迪醫療2017年淨利潤下滑,由2016年度的2,588.89萬元降至2017年的1,110.66萬元。

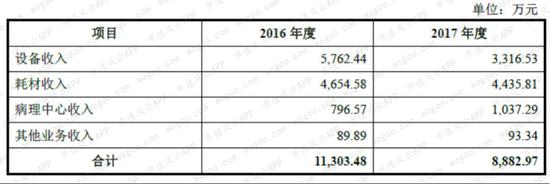

收購前麥迪醫療主要收入來源於設備銷售及耗材銷售收入,合計佔收入比例爲87.27%,病理中心業務的收入比例爲11.68%,具體金額如下:

收購完成後,麥迪醫療着重拓展病理中心的建設及業務拓展,提供一體化系統和腫瘤病理診斷、精準化醫療等相關服務。

麥迪醫療100%股權評估結果是54,019.24萬元。較2017年末淨資產20,085.52萬元增值168.85%。80%股權作價4.32億元,全部現金分期支付。

麥迪醫療承諾的2018年度、2019年度和2020年度的承諾淨利潤數分別不低於人民幣1,500萬元、2,500萬元和4,500萬元。

2018年,麥迪醫療實現收入1.40億元,毛利率66.34%,淨利潤2,355萬元,完成業績承諾。

公司未詳細披露2018年設備銷售和診斷服務佔比情況,但根據2018年產銷情況,風雲君推測仍以設備銷售爲主,如下:

2019年上半年,麥迪醫療實現收入0.81億元,49.70%,淨利潤740萬元。收入增長,毛利下滑的比較多,也就是轉型纔剛剛開始。

目前看來風雲君還是沒明白陳老闆爲什麼要賣殼,電氣板塊、顯微鏡板塊收入利潤穩定,雖然增長的慢,但是剛裝入的醫療診斷板塊未來看上去很迷人啊。

唯一的問題收入增長都是靠併購帶來的,併購的還是實際控制人控制的其他企業。前腳剛把所有業務裝入上市,後腳就要撤退的操作令人生疑,繼續往下看。

三、看看募投資金都去哪了

上市至今的增長几乎全部來自關聯方併購,募投資金去哪裏了?2012年,麥克奧迪上市時,承諾投資項目及投資額如下:

APG環氧絕緣製品擴產項目投資額後調整爲4,336萬元,高壓開關絕緣拉桿項目調整後投資額爲3,013萬元,金屬件加工配套項目未投資。也就是2.67億元募投資金只有7,000多萬用於原募投項目。

剩下的錢都用來幹什麼了?

“高壓開關絕緣拉桿項目”中尚未使用的3,000多萬全部資金變更用途,用於永久性補充流動資金及對外投資收購廈門市馳傑模具工業有限公司70%股權。

“APG 環氧絕緣製品擴產項目”及金屬件加工配套項目合計1億元左右資金用以收購及增資的方式取得麥克奧迪(廈門)醫療診斷20%股權。也就是上文說的關聯方併購。

超募資金5,622.98全部用來補充流動資金和銀行借款。那麼募投項目效益實現情況呢?

“APG 環氧絕緣製品擴產項目”是2017年電氣業務收入增長的主要原因,2017年實現效益1,207萬元,2018年未披露,看上去還不錯。

高壓開關絕緣拉桿項目2015年10月達到可使用狀態,2015年實現效益16萬元,2016年實現效益32萬元,2017年實現效益216萬,隨後未繼續披露,但公司認爲已達到預計效益。如下:

四、盈利輸出確實穩定

穩是麥克奧迪最大的特徵,從盈利能力也能看出來。根據業務介紹部分可以將公司發展分爲下表3個階段:

每一個階段三大費用率、營業利潤率、淨利率都相當穩定。隨着置入毛利高的新業務,三大費用率也隨之上升,但好在小於毛利率增長趨勢,所以淨利率和營業利潤率都是上升的。

財務費用率每年都是負數,2018年末賬面第一次出現短期和長期借款,約2億元左右,金額也不大。

盈利質量也不錯,淨現比基本都大於1,ROE雖然說不上驚豔,但也說的過去。

淨現比2019年3季度突然下降到0.70,但根據歷史數據也算合理,往年前3季度經營淨現金只有全年的1半左右,如下:

五、營運能力也相對穩定

從營運能力來看依舊很穩定,隨着新業務的裝入,應收賬款和存貨週轉率也隨即變化,但變動後基本穩定,如下圖:

2019年3季度,公司應賬款增加到3.27億元,較2018年末增長22.77%,而同期收入增長率爲14.70%。

雖然2019年1前3季度,應收賬款週轉率雖然高於收入增長率,但要說現金流惡化還遠遠談不上。

六、年年分紅且大股東零質押

2012年上市後,公司每年都分紅,最近3年現金分紅比約佔各年歸母淨利潤的20%左右,累計分紅1.36億元。也不算很差。

上市至今,麥克奧迪重要股東均不存在股權質押情況。

上市至今,控股股東在2016年5月份減持套現1.57億元,交易均價25-30元左右。控股股東也不存在質押危機,似乎還是看不到通過委託權表決賣殼的理由。

至於最近負面信息,應該只有下面這一件。

七、躺槍蘿蔔章事件

2019年5月,麥克奧迪公告深圳國際仲裁院發出的《仲裁通知》:

廈門凱嘉工貿有限公司(以下簡稱“凱嘉工貿”)將以其持有的麥克奧迪的6,221萬元應收賬款爲標的,向博實(深圳)商業保理有限公司(以下簡稱“博實保理”)開展保理融資業務,但逾期未歸還融資款及利息。

根據仲裁通知,該等應收賬款2016年形成,2018年轉讓給博實保理。

麥克奧迪公告:經內部自查,對凱嘉工貿應付款餘額爲43.19萬元,凱嘉工貿對公司鉅額債權涉嫌虛構,公司也從來沒有收到過應收賬轉讓通知書等,相關合同涉嫌僞造,已向公司機關報案。

後經公安機關鑑定:博實保理公司提供的壹份‘三方合作協議’和肆份‘應收賬款轉讓通知書’上所蓋的‘麥克奧迪’印章印文與麥克奧迪提供的印章印文均不是同一枚印章蓋印”。

目前案件正在偵查過程中,就目前披露信息來看風險不大。

八、真正贏家陳老闆

根據麥克奧迪2012年招股說明書,陳老闆持有的業務除麥克奧迪上市時的環氧絕緣體業務,還有光學和醫療資產業務。

光學和醫療資產相繼在2015年、2018年裝入上市公司,成功實現資產證券化,特別是醫療診斷業務,給人要大幹一場的感覺,但轉眼2019年就賣殼了。

麥克奧迪基本面不錯,陳老闆賣殼,似乎正是自己手頭可以證券化的資產都已經證券化,是時候退出了。

環氧絕緣體業務、光學業務收入、利潤相當穩定,如果不上市,只能通過盈利分紅的方式掙錢。而陳老闆通過上市及關聯方併購,疊加資本市場估值效應,一次性就變現未來多年的現金流。稱得上資本運作高手。

根據簽訂的轉讓協議,麥迪控股轉讓17.61%對價爲6.74億元,轉讓後麥迪控股仍持有麥克奧迪23.31% 股權。

簽署轉讓協議後,麥克奧迪一騎絕塵,連續7個一字漲停,目前股價已維持在17元左右,陳老闆的心情想必是極好的。