去年创业板被否 博睿数据如今申报科创板希望大吗?

摘要:其中,模拟用户监测产品,即采用主动式数据采集技术,主要是通过采集模拟用户的样本性能数据,帮助客户分析网页、APP等应用的性能状况,具体为公司依靠部署在各地的会员监测节点和骨干网监测节点构建庞大的分布式监测网络,通过安装在各节点设备(手机、PC、服务器等)中的监测软件,按照客户指定的区域、运营商、频率等维度对客户指定的网站、APP等发起自动访问。其中,公司各报告期内实现的数字体验监测产品、应用发现跟踪和诊断产品收入合计占比分别为96.79%、96.59%、96.70%和95.45%,是公司收入的主要来源。

去年创业板被否,博睿数据如今申报科创板希望有多大?

原创: 市值风云

作者 | 长风

流程编辑 | 小白

在当前的数字化时代背景下,无论是电商通过网站平台售卖商品,还是航空公司通过APP程序售卖机票,亦或是汽车制造商通过生产管理系统进行生产排期、零部件调配,软件在企业的日常运营和业务开展中已无处不在。

同时,消费者的行为和习惯已随着信息技术的发展而发生了巨大改变,应用已成为企业的品牌,只有最佳的用户体验才能赢得消费者的持续参与和信赖,进而为企业带来收入。

因此,企业在运营日益复杂的应用程序和IT基础架构环境的同时,还需要不断开发、部署、更新各类应用程序以持续吸引用户、保障高质量的用户体验、提高员工生产力以及提升企业运营效率,可以说数字化转型的成败已成为企业生存竞争的关键。

而北京博睿宏远数据科技股份有限公司(以下简称博睿数据)自成立以来, 一直秉承“以数据赋能IT运维的理念,致力为企业级客户提供应用性能监测服务、销售应用性能监测软件及提供其他相关服务。

公司的产品可通过监测、分析、优化企业软件应用的性能状况,如APP是否卡顿崩溃、交易的响应时间、服务器负载情况等,帮助企业精准定位影响其软件应用使用性能和用户体验的因素,助力企业加速数字化转型进程。

2019年12月3日,公司的科创板上市申请获得上交所受理,至此,申报科创板上市的企业数量已达181家。

需要指出的是,公司曾经向深交所创业板发起IPO冲击,但却被证监会发审委于2018年4月4日否决。

时隔一年多之后,公司卷土重来,再次叩响资本市场的大门,不同的是,公司这次瞄向了科创板。

那么,这家公司的成色如何呢,一起来了解下。

一、公司业务

公司的主营业务属于IT运维管理领域的重要分支之一——应用性能管理(APM)行业。

所谓应用性能管理,又称为应用性能监测,指的是通过监测、诊断和分析复杂软件及应用程序的性能问题来保障其良好稳定运行。

根据招股说明书介绍,公司的核心产品线可划分为数字体验监测产品、应用发现跟踪和诊断产品两大类别,并在核心产品线中加载了“智能运维”能力。

公司的产品可供IT运维人员、开发人员、技术支持人员、前端业务人员等不同角色使用,可贯穿前端网页、APP等应用、中端网络和后端服务器应用,提供端到端的统一监控视角。

另外,公司的产品还可以利用机器学习技术创建动态基线来判定客户的应用和业务交易的健康标准,自动发现业务异常,最终以可视化图表的方式向客户进行展示。

1、数字体验监测产品

数字体验监测产品可在与企业应用软件或服务进行交互时,优化数字化探针、人员或机器的体验和行为,可采集真实用户和模拟用户在使用网页、APP应用时的性能数据,包括模拟用户监测和真实用户监测两大产品类别。

其中,模拟用户监测产品,即采用主动式数据采集技术,主要是通过采集模拟用户的样本性能数据,帮助客户分析网页、APP等应用的性能状况,具体为公司依靠部署在各地的会员监测节点和骨干网监测节点构建庞大的分布式监测网络,通过安装在各节点设备(手机、PC、服务器等)中的监测软件,按照客户指定的区域、运营商、频率等维度对客户指定的网站、APP等发起自动访问。

用以模拟真实用户在各地登录网站、运行APP、传输文件、播放视频等操作流程,采集并分析模拟访问过程中的样本性能数据。

公司的模拟用户监测产品包括Bonree Net和Bonree APP。

而真实用户监测产品,即采用被动式数据采集技术,主要是通过探针植入的方式,采集真实用户的性能数据,分析网页、APP等应用的性能状况。具体为客户在网站服务的网页程序、产品服务的APP程序中部署监测探针程序(即一段包含性能数据采集功能的代码)。

当真实用户通过网页或APP发生业务请求时,探针程序会自动采集各个业务环节的性能数据,通过对采集的数据进行处理分析,客户可实时掌握真实用户的使用体验情况,精准定位发生性能问题的代码本源,快速解决问题以减少用户流失。

公司的真实用户监测产品包括Bonree SDK和Bonree Browser。

2、应用发现跟踪诊断产品

公司核心的应用发现跟踪诊断产品是Bonree Server,主要是面向需要实时监测应用程序和IT基础架构的企业。

该产品通过服务端免配置集成化智能客户端技术,可快速在服务器端大规模部署和管理探针,探针可实时获取IT系统在业务生产环节代码执行过程,并自动发现业务处理的依赖关系,使用智能的代码检测监控软件应用程序和IT基础架构环境,自动收集相关数据。

同时,该产品可监控后端服务器应用处理前端请求的交互过程,构建贯穿前端应用、后端服务器应用的线上业务链条,精准把控每一次线上业务处理全过程的性能状况,为客户提供IT系统的一体化监控视角和立体式追踪能力。

另外,公司的产品还包括网络性能监测产品、大数据分析产品、质量控制产品等,这些产品不是公司的核心业务,不再详细介绍。

二、公司股权相对分散

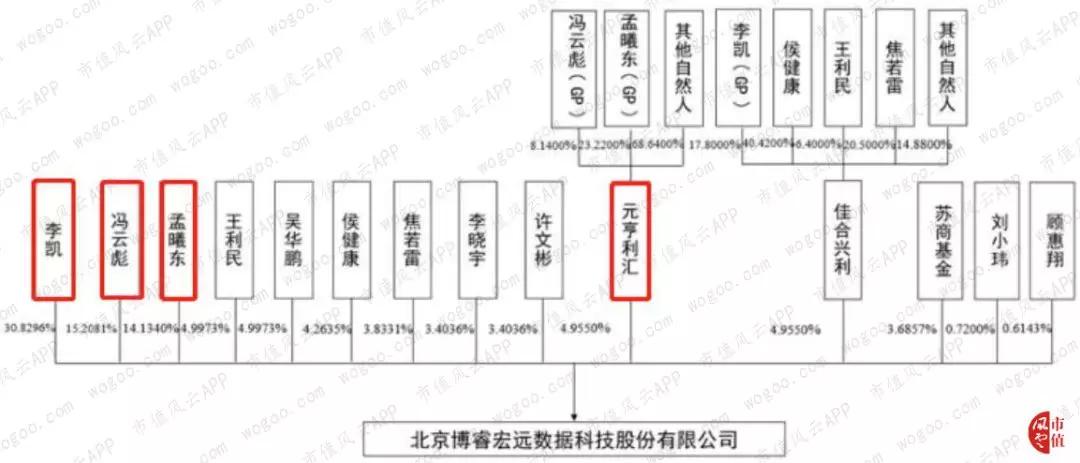

截止目前,公司总股本为3,330.00万股,实际控制人李凯直接持有公司1,026.63万股,占公司总股本比例为30.83%,同时其通过持有北京佳合兴利投资中心(有限合伙)财产份额间接持有公司0.88%的股权,合计持股比例为31.71%。

实际控制人的一致行动人冯云彪(李凯姐姐的配偶)、孟曦东分别直接和间接持有公司15.61%、15.28%的股份。

本次发行后,实际控制人的持股比例将进一步得到降低,公司的股权相对分散。

需要注意的是,虽然李凯、冯云彪、孟曦东签署了一致行动人协议,在一定程度上增强了公司控制权的稳定性,但仍然无法完全避免因股权相对分散从而给公司生产经营和未来发展带来的潜在风险。

另外,公司如果发生被收购等情况造成公司控制权发生变化,可能会给公司业务开展或经营管理等带来一定影响。

三、财务分析

1、收入增长较快

公司2016年至2019年上半年实现的主营业务收入分别为1.04亿元、1.30亿元、1.53亿元和0.72亿元,增长较快。

公司的主营业务收入按产品类别来划分,可分为数字体验监测产品、应用发现跟踪和诊断产品、网络性能监测产品和其他产品等。

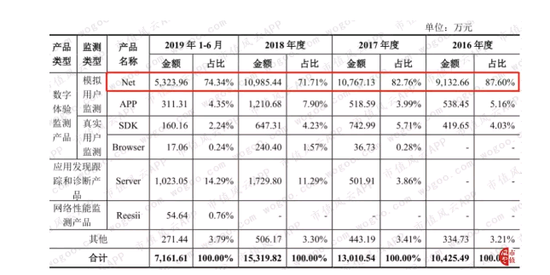

其中,公司各报告期内实现的数字体验监测产品、应用发现跟踪和诊断产品收入合计占比分别为96.79%、96.59%、96.70%和95.45%,是公司收入的主要来源。

而公司各报告期内实现的模拟用户监测产品Bonree Net收入分别为0.91亿元、1.08亿元、1.10亿元和0.53亿元,占主营业务收入的比例分别为87.60%、82.76%、71.71%和74.34%,是公司核心产品中的核心。

公司2016年至2018年在第四季度确认的主营业务收入分别为0.33亿元、0.36亿元和0.57亿元,占主营业务收入的比例分别为32.10%、27.75%和36.97%,占比较高,公司的收入具有一定的季节性特征。

公司的收入来自于为企业级客户提供应用性能监测服务、销售应用性能监测软件及提供其他相关服务等。

其中,监测服务收入主要受客户监测需求的影响,无明显的季节性。

而公司在向客户销售软件时,基于客户的预算管理制度,客户通常会在每年第四季度制定全年的IT采购计划及采购预算,后需经历采购方案制定、询价、确定供应商、签订合同、合同实施等多个步骤。

客户通常在下半年特别是第四季度完成产品的接收,公司的软件销售呈现出季节性波动的特点,即第一季度收入较低,第四季度收入较高。

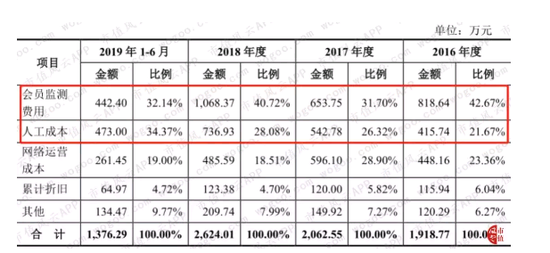

2、会员监测费用和人工成本占大头

公司的产品成本主要包括人工成本、网络运营成本、会员监测费用、累计折旧和其他等类别。其中,其他主要包括房租、测试服务费、硬件材料费、差旅费等。

公司各报告期内发生的会员监测费用占比分别为42.67%、31.70%、40.72%和32.14%,人工成本占比分别为21.67%、26.32%、28.08%和34.37%,两者合计占到产品成本的六成左右,是公司产品的主要成本构成。

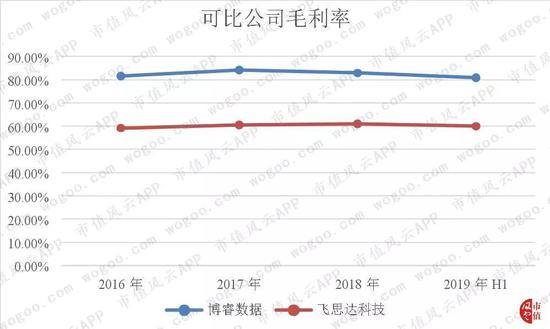

3、毛利率超80%

公司2016年至2019年上半年的毛利率分别为81.60%、84.15%、82.87%和80.78%,均超过80%,公司的毛利率水平较高。

目前,公司为国内主营APM业务的第一家拟上市公司,国内A股市场上不存在相关行业已上市公司,与公司行业相同的基调网络、蓝海讯通均为新三板挂牌公司,而飞思达科技为香港联交所主板上市公司。

其中,基调网络已于2018年从股转系统中摘牌退市,蓝海讯通的收入结构与公司差异较大,并且其目前规模较小,故这里将飞思达科技作为公司的同行业可比上市公司进行比较。

公司的毛利率高于飞思达科技,主要系飞思达科技主要为国内某国有电信运营商集团共同控制的多家省级附属公司提供监测服务,由于电信运营商比较关心数据安全问题,故其采购的监测服务主要为订制采购,并通过内部部署模式进行交付。

换句话说,飞思达科技部署的监测网点具有专属性,无法为其他客户共享,导致其产品成本较高。

而公司下游客户所属行业分布广泛,公司部署的监测网络可为不同客户提供监测服务,具有共享性,因而公司的毛利率水平相对较高。

4、研发费用率较高

公司2016年至2019年上半年的期间费用率分别为46.48%、41.55%、45.41%和48.25%,近年来一路走高。

其中,公司各报告期内研发费用分别为0.18亿元、0.23亿元、0.29亿元和0.17亿元,研发费用占营业收入的比例分别为17.24%、17.49%、19.23%和23.51%,占比较高。

公司所处应用性能管理行业为知识密集型、技术驱动型产业,技术更新变化较快,公司需要不断地进行研发投入,以保持公司产品的市场竞争地位。

公司一直以来比较重视研发工作,持续不断地开发新产品,同时对原有产品进行更新迭代,以满足下游客户的需求。

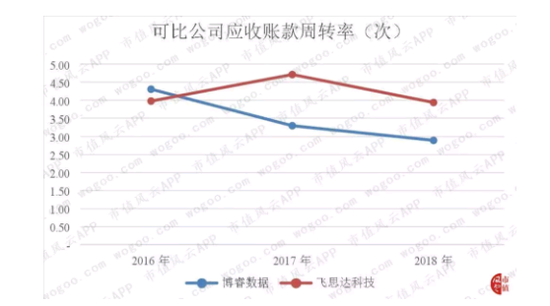

5、应收账款周转率一路走低

公司2016年至2018年的应收账款周转率分别为4.31次、3.30次和2.89次,呈现出一路走低的趋势。

公司的应收账款周转率近年来低于飞思达科技,在同行业可比公司中处于较低水平。

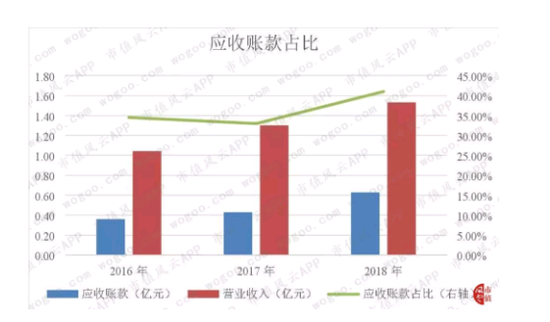

公司2016年末至2018年末的应收账款余额分别为0.36亿元、0.43亿元和0.63亿元,一路走高,占当期营业收入的比例分别为34.50%、33.03%和41.05%,均在30%以上,占比较高。

换句话说,公司收入的三分之一以上是赊销,并没有形成真正的现金流入。

随着公司业务规模的不断扩大,各报告期末的应收账款逐年增加,公司如果将来未能继续在实际运营中对应收账款进行有效管理,可能因应收账款发生坏账而影响到公司的业绩。

6、轻资产模式运营

公司各报告期末的流动资产分别为0.86亿元、1.30亿元、1.90亿元和1.87亿元,占总资产的比重分别94.66%、96.54%、97.53%和96.42%,占比均高达90%以上。可以看出,公司的资产很轻,流动性很好。

公司资产结构中流动资产比重较高的情况符合其所在的行业特征。

公司各报告期内的流动资产主要包括货币资金和应收账款,两者合计占流动资产比重分别为96.91%、95.47%、98.63%和97.66%,流动资产的结构符合公司的业务特点。

7、偿债压力较小

公司各报告期末的资产负债率(母公司)分别为21.80%、18.04%、16.27%和15.42%,公司的资产负债率水平较低,且无银行借款及非流动负债,偿债压力较小。

公司无存货,各报告期末的流动比率和速动比率一致,分别为4.26、5.35、5.99和6.25,呈现一路走高的趋势,说明公司的短期偿债能力在逐年增强。

总体上来说,公司的偿债风险较小。

四、结束语

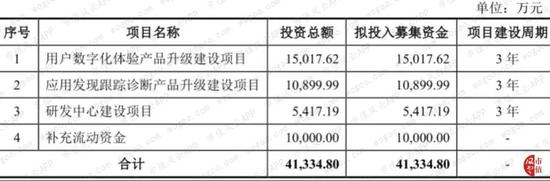

公司本次募集资金扣除发行费用后计划投资于用户数字化体验产品升级建设项目、应用发现跟踪诊断产品升级建设项目、研发中心建设项目,以及补充公司的流动资金。

通过募投项目的实施,将进一步加强公司在应用性能管理领域的竞争力,同时将促进公司在移动互联网、人工智能、大数据分析等科技创新领域的深入研究,加速行业前沿技术在公司应用性能管理领域的应用和实践。