美國國債市場將從歷史性上漲轉向創紀錄的銷售

在經濟直線下滑的情況下,債券投資者目前只相信兩件事:美國財政部正在向市場注入大量債務,美聯儲也已完全動員起來。

美國政府即將通過再融資拍賣籌集創紀錄的960億美元資金,用於刺激經濟。交易員將吸收這一點以及美聯儲主席傑羅姆-鮑威爾(Jerome Powell)週三的任何指引,市場已開始對沖負利率風險。

這些財政和貨幣力量正在推動曲線兩端的收益率差距擴大。2年期國債收益率接近零上方的歷史低點,而即將推出的20年期國債正幫助推高長期國債收益率。

許多投資者認爲曲線會進一步變陡。一個關鍵原因是:隨着美國財政赤字逼近4萬億美元,供應壓力預計只會增加。美聯儲雖然承諾將維持接近零的利率以幫助恢復經濟增長,但仍在繼續放慢購買美國國債的步伐。

道明證券全球利率策略師Priya Misra表示,“市場焦點都集中在重新開市上,因此我們將對此敏感,但這需要一段時間才能知道,這完全取決於公債供應和美聯儲需求。”

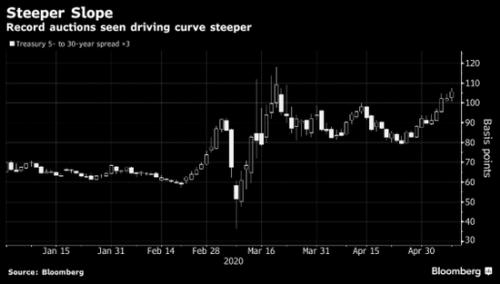

5年期與30年期美債利差

兩年期公債收益率本週初報0.16%,離上週五觸及的紀錄低點不遠,因市場押注美聯儲可能在2021年將指標利率降至零以下。五年期國債收益率上週五也跌至前所未有的0.27%,比長期國債收益率低約105個基點。這一差距是今年3月以來最大的。

這種可怕的增長前景通常會鼓勵投資者買入長期政府債券。週五公佈的就業報告顯示,美國4月失業人數達2050萬人,失業率爲1930年代以來最高水準的三倍。

久期風險

但至少在短期內,買家本月可能會被大量的久期風險壓得不知所措——根據Academy Securities期限交易主管伊恩-伯德特(Ian Burdette)的說法,這是一個“巨大的紀錄”。

鑑於利率如此之低,加上20年期國債的到期時間,他估計,在即將到來的4次30年期、10年期、20年期和30年期國債的票面利率拍賣中,每一個收益率基點的潛在綜合風險價值超過1.4億美元。這幾乎是上季度融資增量的兩倍。他認爲30年期國債收益率可能會從目前的1.38%回升至2%。

本週可能還會有更多關於重啓經濟的討論,這可能會導致一些投資者認爲危機最糟糕的時刻已經過去。

瑞銀全球財富管理(UBS Global Wealth Management)美國投資策略主管邁克爾-克魯克(Michael Crook)說,如果恢復投資的努力進展不順利,當前的收益率底部將無法維持。克魯克說:“未來兩到四個月,如果經濟影響明顯會嚴重得多,我們可能會再次測試這些低點,但也可能會看到更低的利率。”