通脹無牛市?大摩警告:疫情使美國面臨高通脹風險

據彭博報道,摩根士丹利表示,疫情引發的危機很可能會結束長達30年的通貨緊縮勢頭,並預示着通貨膨脹壓力的加劇可能會超過央行的政策目標。

「十年來第一次,我們終於實現了貨幣和財政寬鬆的協調,這是我們認爲擺脫低增長,低通脹循環所必不可少的政策動力,」摩根士丹利首席經濟學家謝坦·艾哈(Chetan Ahya)在一份研究報告中寫道,「寬鬆的規模在和平時期也是空前的。」

到目前爲止,主要的中央銀行已經降低利率,增加了債券購買,而各國政府已經投入了超過8萬億美元的刺激資金,以緩解旨在阻止病毒傳播的封閉措施所帶來的打擊。Ahya說,這加上解決日益嚴重的財富不平等的可能措施,將開始加劇通貨膨脹。

政府遏制該病毒的努力加劇了貧富差距。Ahya說,要解決這個問題,政策制定者將必須採取行動,最終重組過去數十年來持續壓制通貨膨脹的力量:貿易規則,技術和跨國企業巨頭(trade rules, technology and the world’s corporate titans)。

他說:「干擾這三股力量的行動,還意味着將破壞過去30年的結構性通貨緊縮。」

摩根士丹利的觀點與市場逐漸形成共識有些衝突:即將來臨的全球衰退將加劇通貨緊縮趨勢,甚至可能將某些經濟體推入日本自1990年代以來的通縮陷阱。從石油、銅到酒店、服裝,由於封鎖抑制了需求,價格下跌了。

Ahya說,明顯的貧富差距以及寬鬆的貨幣和擴張的財政政策,使美國在此週期中最有可能面臨更高的通貨膨脹風險。

他說:「我們看到通貨膨脹將從2022年開始出現,並將在此週期內超過央行的政策目標。」 他表示:「通脹的驅動因素已經形成一致,而驅動通脹的力量正在切換。近期的通貨緊縮將很快讓位於通貨再膨脹(reflation),然後是通脹。」

通脹無牛市?

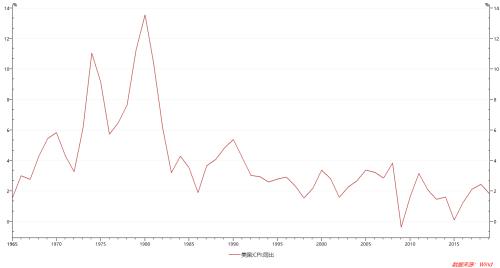

19世紀70年代,美國進入「滯脹」時期,1970年美國的通貨膨脹率高達5.9%,而經濟增速下滑到了0.2%。1973年石油危機加劇了美國的通脹水平。此後十年,通脹水平持續走到。

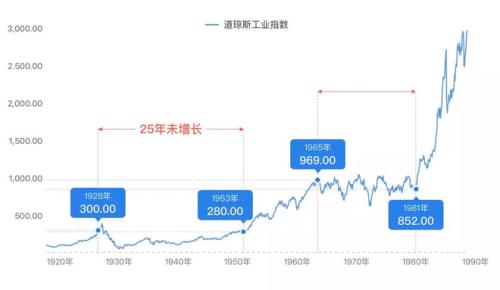

而在滯脹時期,美國股市持續了十多年的漫漫熊市,道瓊斯指數16年未創新高: