龍大肉食“逆天改命”突遭年報疑問

近一年來,“超強豬週期”讓豬肉概念股賺得盆滿鉢滿,股價也一騎絕塵。

不過,身處山東的龍大肉食似乎身影落寞,去年豬肉概念股平均漲幅74.7%,龍大肉食僅收穫15.7%的漲幅。

“毛利率低,生存逼仄,存在感弱”,這是不少資本人士對龍大肉食的印象。不過,就在披露年報前後,公司股價卻啓動了一波凌厲的攻勢,階段漲幅高達五成。就在外界感慨公司欲“逆天改命”時,年報又讓龍大肉食再陷爭議。

“弱肉強食”尷尬

4月29日,龍大肉食發佈2019年年度報告。報告期內,公司實現營業收入168.22億元,較上年增長91.63%,實現歸屬於上市公司股東的淨利潤2.41億元,較上年增長36.04%。

不錯的業績沒能引起券商喝彩,僅國海證券一家首次覆蓋給予“買入”評級。如果搜索各家券商的過往公開研報,龍大肉食自2014年6月上市以來,就鮮有券商關注,最近一年多僅太平洋證券持續追蹤。

“受制於上游,盈利波動較大,利潤率低,除了大本營基本‘不出圈’。”當被問及不關注龍大肉食的原因,記者接觸的深圳某券商研究員直言。一方面,龍大肉食無法與同處山東的金鑼集團相抗衡,另一方面,作爲糧食主產地之一,在山東本地發展生豬養殖業成本優勢明顯,該省也是各家巨頭攻城拔寨的首選,行業競爭異常激烈,也讓龍大的發展空間異常逼仄。

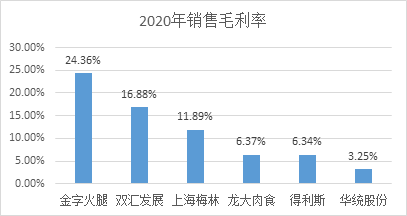

或許通過對比,才能一窺龍大肉食與龍頭企業之間的盈利鴻溝。以雙匯發展爲例,公司去年實現營業總收入603億、淨利潤54億元,分別是龍大肉食的3.6倍、22.4倍。此外,去年龍大肉食66%的收入來自屠宰業,該板塊毛利率爲3.35%,而雙匯爲9.22%。

在行業追求規模經濟、成本優化的大趨勢下,“強者愈強”讓二三線梯隊短期追趕無力,這也不難理解,豬肉概念中的29只A股,2019年股價平均漲幅爲74.7%。其中,正邦科技、牧原股份等企業的漲幅超過2倍,而龍大肉食的年度漲幅卻定格於15.7%。

強抓“豬週期”

不過,資本市場不乏意外。今年3月23日,龍大肉食見股價階段新低5.86元,隨後即一路攀升,5月7日觸碰8.79元,漲幅高達50%,也將2020年漲幅拉高至21.57%。

從乏人問津到驟成資本寵兒,這中間發生了什麼?記者注意到,早在年報披露前,坊間傳言龍大肉食從去年上半年就囤積了大量的冷凍肉,當時豬價尚未起飛,這部分冷凍肉成本較低,將助力公司的業績爆發。

這從公司年報可窺端倪。截至去年底,公司存貨大幅增長,賬面價值高達26.7億元,佔總資產比例爲42.26%,比年初激增近1.9倍,存貨以冷凍肉爲主。在部分投資者看來,這部分存貨將陸續釋放利潤。

此外,龍大肉食產能正處於急速擴張中。根據年報,2019年公司生豬養殖產能爲60萬頭,當年生豬出欄量爲25.29萬頭。按照規劃,公司擬通過新建和併購的方式,2024年實現年出欄350萬頭的生豬養殖規模。去年公司屠宰產能爲730萬頭/年,當年生豬屠宰量501.28萬頭。預計到2021-2022 年,屠宰產能有望達到1000萬頭/年以上。

搜豬網首席分析師馮永輝曾表示,對於屠宰企業而言,達到1000萬頭的屠宰規模,即意味着企業進入我國屠宰企業的第一梯隊。

值得一提的是,通過累計斥資32億,2019年6月藍潤集團正式成爲龍大肉食的控股股東,戴學斌、董翔夫婦進而成爲上市公司實控人。備受關注的是,僅2019年,藍潤集團先後在四川省巴中市和達州市投資百億元建設生豬全產業鏈項目,涉及產能300餘萬頭。藍潤方面作出承諾,最遲不超過2025年6月前完成與上市公司簽署四川生豬產業鏈項目的股權或資產轉讓協議。

在一些投資者看來,龍大肉食目前的市場主要集中在山東及華東地區,而藍潤集團在西南擁有廣泛的人脈和社會資源,有望幫助公司開拓西南市場,使龍大發展成爲一家全國性的肉類龍頭企業。

存貨“面目全非”

但是,“成於存貨,敗也存貨”。

日前,有投資者在深交所互動易發問2019年報中龍大肉食消耗性生物資產期末賬面餘額爲1617萬元,而期初餘額爲12208萬元,公司的育肥豬基本都死了,還是記錯賬?

龍大肉食在年報中指出,消耗性生物資產是指爲出售而持有的、或在將來收穫爲農產品的生物資產。對於公司而言,也就是存欄待售的牲畜。

對於投資者的質疑,公司在忙不迭“道歉”後,一份年報更正悄然而至。

從5月8日公司披露的年報更正來看,存貨分類明細發生巨大變化。以期末賬面餘額來看,其中原材料從4.08億調整至2.1億,跌價準備從2329元變爲17萬元,消耗性生物資產從1617萬元增至7786萬元,但存貨合計仍爲27.3億元。對此,公司只稱“年報部分內容有誤”,並無進一步解釋。

事實上,有會計師指出“存貨信仰”不足信,豬肉行業存在的一個財務黑洞就是凍肉價格隨行就市,在豬肉價格快速上漲的背景下,低成本的凍肉在消耗,同時公司必須採購高成本豬肉進來替換,存貨金額快速上漲,但實際存貨數量會慢慢下滑。未來原料一旦跌價時,高成本存貨將吞噬利潤,業績變臉風險大增。

藍潤集團的“深不可測”也讓龍大肉食的發展軌跡不可測。實控人戴學斌被指與行事兇悍的神祕資本力量“達州幫”過從甚密,隨着“達州幫”迅速退幕,媒體暗指目前僅剩戴學斌“獨撐”。戴學斌以地產起家,現在卻耗資百億發力生豬養殖產業,本就有跨界之憂,而藍潤集團將四川項目的注入期限設置爲2025年6月17日前,更讓人感慨“世事難測”。

對於這些市場疑慮,記者向龍大肉食發送了採訪提綱,截至發稿公司方面未有回應。

文章來源:金陵晚報