高息發債|發債利率越發越高 正榮地產是怎麼了?

新浪財經房產|大眼樓管 肖恩

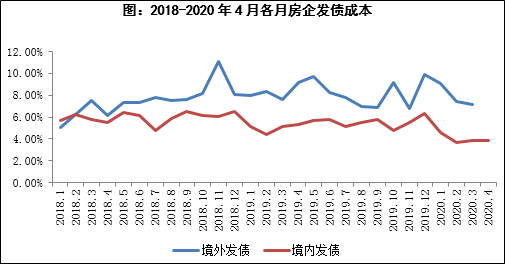

對於房地產來說,規模背後總離不開“槓桿”二字,融資一直是房企運作中非常關鍵的一個環節。而融資成本的高低則在一定程度上反映了房企的綜合實力,未來也會對其整體競爭力產生較大影響。疫情後境內融資迎來短暫寬鬆窗口期,衆房企紛紛抓住機會積極“補血”,而此前火熱的海外債則有所降溫。不過部分房企融資利率低至2%-3%左右,而有些房企雖較此前利率有所降低,但仍高達8%以上,甚至達到10%。新浪財經大眼樓管特推出“資金成本下降,誰的利率還在高位”系列報道。

正榮地產就是這“逆行者”中的一位!

5月15日,正榮地產發佈公告稱,發行2億美元2024年到期、年息8.35%的優先票據,這一融資成本在今年以來的內房企中屬於較高水平。而正榮地產此前在今年1月和2月發行的美元債的利率成本分別爲7.875%和5.6%,緣何海外市場大放水後,公司的美元債利率成本反而增高了?

高的還不是一點點。

克而瑞數據顯示,在今年以來的幾個月中,房企海外發行美元債的平均成本在6%左右,在境內發行債券的平均成本在3%左右,境內的寬鬆環境確實改善了房企的融資成本。

3/4月整體融資成本分別爲4.58%、3.93%的較低水平,且環比連續下降1.00、0.71個百分點。而正榮地產作爲銷售在全行業排23的規模房企,8%左右的海外融資成本明顯高於行業均值,高出了2個百分點,與規模接近的綠城中國最近一次發行的成本爲4.55%的1年期美元債相比,也高出1個百分點,與三弟歐宗洪的融信中國此前一次的發債成本倒是接近。

兄弟在發高息債問題上做到了“伯仲之間”。

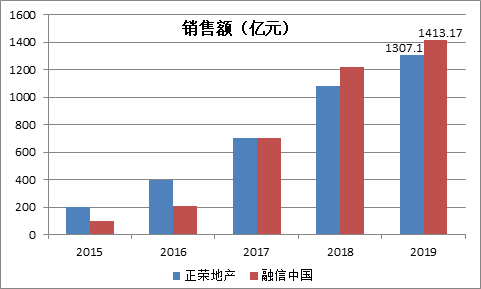

對比之下就能看出歐氏兄弟的難處。克而瑞數據顯示,3月發債最高的企業爲世茂房地產,融資成本均在4%以下,而中海發行的3筆共計10億美元境外優先票據,利率水平僅在3%左右。而僅僅在二哥歐宗榮的正榮地產和三弟歐宗洪的融信中國之間,正榮地產近幾年的發展也明顯掉隊,銷售額和排名均被融信中國超過。

2019年,正榮地產的毛利率僅爲19.96%,同比下降2.8個百分點,創下近年來最低水平,而銷售淨利潤率更是隻有9.5%,相比之下,當期融信中國的毛利率和淨利潤率分別爲24.24%、11.45%,明顯更高。在ROE方面,融信中國達到21.63%,明顯高於增容地產的16.75%。

儘管被三弟後來居上,但擺在“甩手掌櫃”歐宗榮面前的仍然是要解決自身的問題。

首先就是低權益比問題。

多年來,在地產行業,在融資圈內,房企的銷售規模似乎成爲了一個標尺,規模越大,往往代表着實力越強,其中的償債能力、品牌力、產品力以及主體信用也能更被認可,從而提升房企在拿地、融資及銷售等方面的競爭力。

而正榮地產就是憑藉着高槓杆、低權益比的方式快速突擊,一直在以一種高風險的模式經營着“薄利多銷”的生意。而自從成爲了上市公司之後,面臨着市值管理的壓力,槓桿率低了,但權益比也低了。克而瑞數據顯示,公司銷售額權益比例由2017年的82%下降至今年50%左右,更有媒體報道在2019年,正榮在1307億元的規模之下,權益銷售額竟不足400億元。

全口徑銷售額只是表象!

全口徑規模並不能降低正榮的融資成本。聰明的資本更看重的是真金白銀的利潤和現金流,全口徑銷售數據並不代表後續利潤數據。而在正榮地產低權益比的土地儲備中,項目質量和盈利空間則成爲影響公司融資能力的又一根本因素。

2019年的利潤率下降,正是項目利潤率不足的結果,利潤率下降主要是由於2019年平均售價較低的建築面積佔比增加所致,結算均價由2018年的17445元/平米下降14%至15035元/平米。陳偉健稱,因爲去年公司賣了一些老的存貨,這部分存貨的融資成本較高,且受到限價政策的影響。

差項目早晚都是捂不住的,捂得越久越臭。

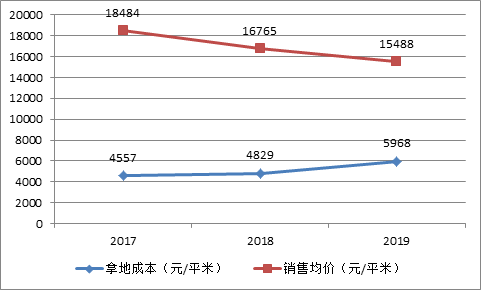

截止去年底,公司土地儲備合計2615萬平方米,土地成本爲4647元/平米。但2019年,正榮新增了41幅土地,建築面積達到560萬平方米,佔土地儲備的五分之一,而拿地均價達到5968元/平米,比土儲均價高出28.4%。而銷售均價爲15488元/平米,較2016年16765元/平米下降7.6%,且呈接連下滑態勢。

一方面是土地成本持續走高,另一方面是銷售價格連續下降,正榮地產的項目面臨持續的利潤率承壓的考驗,低利潤率的苦生意是很難打動資金方降低資金成本的。

而持續高企的資金成本也壓制着正榮的利潤。

正如此前陳偉健稱,去年公司賣了一些老的存貨,這部分存貨的融資成本較高,考慮到成本問題,這部分如果不賣出去,整體成本會越來越高。資金成本壓低房企喘不過氣來,房企甚至被認爲在爲資金方打工。

因此,爲了粉飾當前利潤表,正榮地產多年來一直選擇將利息支出進行資本化,已達到改善利潤率的目的。2018、2019年,公司利息資本化率分別高達92%、90%的高位。

但融資成本也是捂不住的,資本化的早晚也要露出來。

算入主營成本的資本化利息支出將在後續項目結轉時拉低其利潤率水平,加上整體的土地成本和銷售均價之間的利潤空間持續被壓縮,正榮的土地項目的盈利前景有邊際下滑的趨勢。歸根結底,長期看,房企一方面要提升自身的綜合競爭力降低拿地成本,另一方面提升品牌力和產品力,以提高銷售均價,並通過加快週轉的方式達到持續較好的盈利。但是當前的正榮地產要想降低融資成本,首先要做的就是銷售回款。

而銷售回款卻同樣面臨壓力。

今年1至4月,正榮地產累計實現銷售額爲283.95億元,同比上年352.7億元下降19.5%;銷售面積爲185.98萬平方米,平均售價約爲每平方米15300元,較2019年均價繼續下滑。無論從存量項目還是新的銷售來看,正榮目前並沒有明顯轉好的跡象,發債似乎已成必然,高息也只能被動接受。